勉強部屋

漏水多発で保険加入を拒否される限界点

2024年5月27日

この記事のカテゴリー : 漏水に関する保険

動画

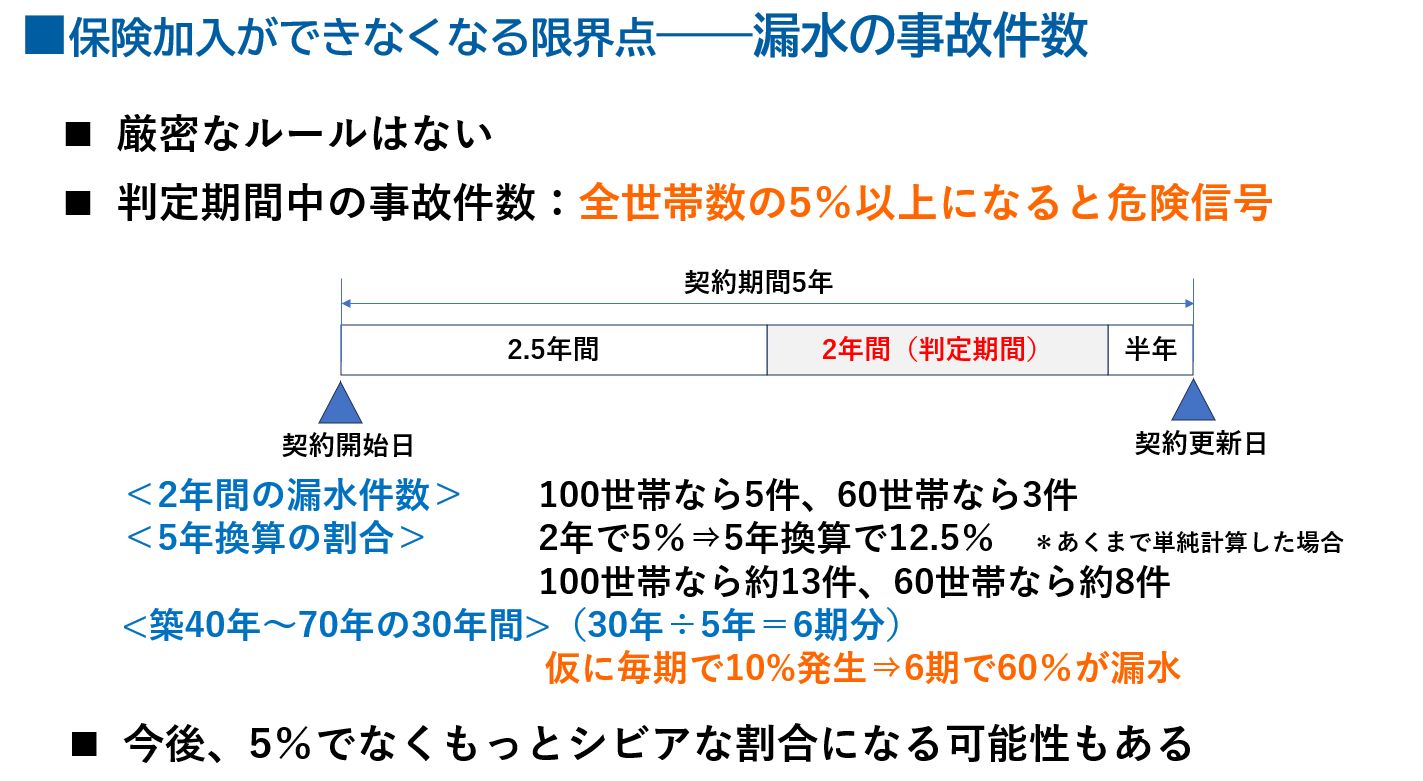

保険加入ができなくなる限界点

早速ですが、漏水事故でどれくらい火災保険を使い続けると、管理組合の火災保険の施設賠償保険や個人賠償包括特約が更新できなくなるのか、その限界点についてお話します。事故の発生件数

損保会社各社で、厳密なルールが決まっているわけではありませんが、契約更新の半年前から遡って2年間で、世帯数の5%以上が保険を使うと危険信号と言われています。 たとえば100世帯のマンションであれば、5%の5件。 60世帯なら、5%相当は、3件といった感じです。 単純計算とはならないですが、現在の管理組合の火災保険の契約期間は5年なので、2年で5%だとすると5年換算では12.5%となり、

たとえば100世帯のマンションであれば、5年で約13件

60世帯なら、約8件ですね。

築40年から築70年までの30年間では、5年の契約期間が30年÷5年で6期分あります。毎期の5年間で10%発生したと単純に仮定すると10%×6期分で60%となります。

ただ、築年数が古くなるほど漏水発生率は高くなると推測されますし、保険会社が全戸の60%もの漏水を許容しつづけるとは思えないので、どこかのタイミングで保険が更新できなくなると考えられます。

また、今後、5%でなくもっとシビアな割合になる可能性もあると考えられます。

単純計算とはならないですが、現在の管理組合の火災保険の契約期間は5年なので、2年で5%だとすると5年換算では12.5%となり、

たとえば100世帯のマンションであれば、5年で約13件

60世帯なら、約8件ですね。

築40年から築70年までの30年間では、5年の契約期間が30年÷5年で6期分あります。毎期の5年間で10%発生したと単純に仮定すると10%×6期分で60%となります。

ただ、築年数が古くなるほど漏水発生率は高くなると推測されますし、保険会社が全戸の60%もの漏水を許容しつづけるとは思えないので、どこかのタイミングで保険が更新できなくなると考えられます。

また、今後、5%でなくもっとシビアな割合になる可能性もあると考えられます。

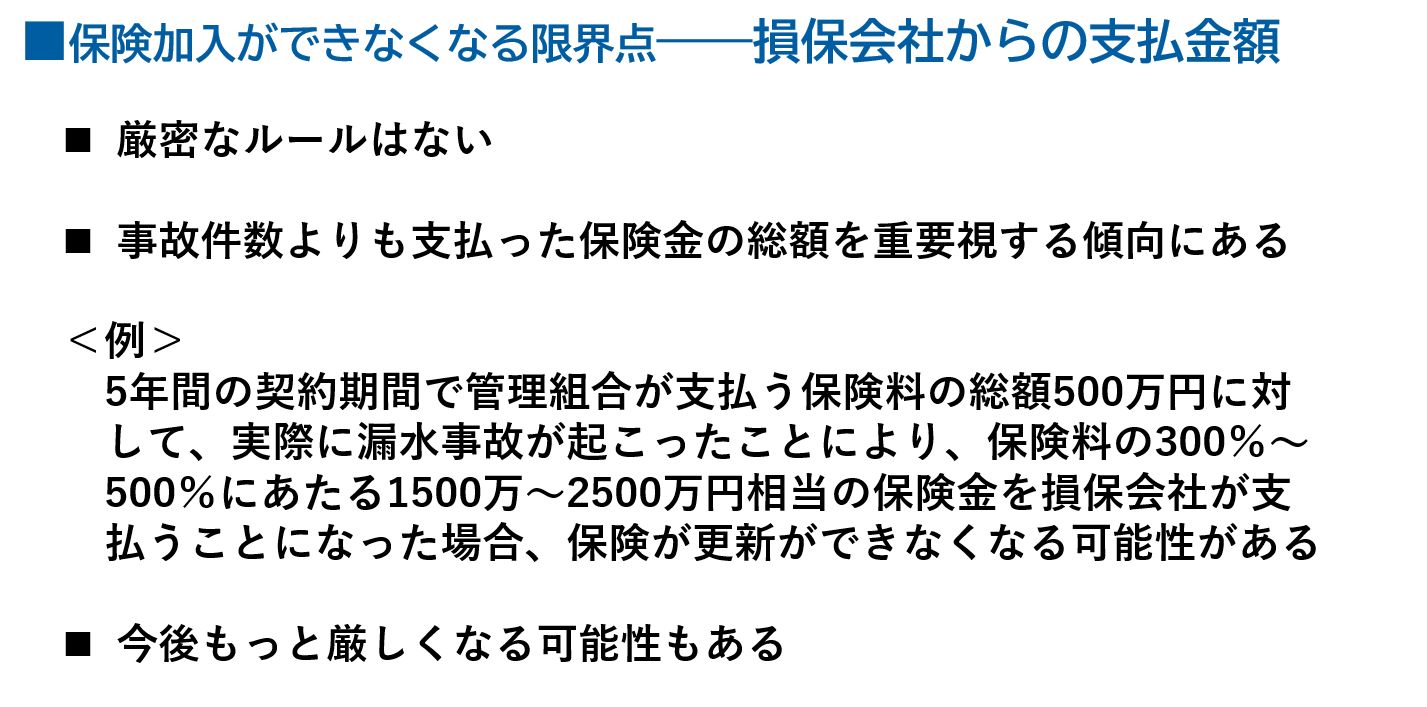

損保会社からの支払い金額

保険に入れなくなる可能性について事故件数を目安に見てきましたが、最近の損保会社の動きでは、事故件数よりも支払った保険金の総額を重要視する傾向になってきているようです。 ただ、こちらも厳密なルールはないようですが、例えば5年間の契約期間で管理組合が支払う保険料の総額が仮に500万円だとして、実際に漏水事故が起こったことにより、保険料の300%~500%にあたる1500万~2500万円相当の保険金を損保会社が支払うことになった場合、保険の更新ができなくなる可能性があると言われています。 また、このルールも今後もっと厳しくなる可能性もあると思われます。

管理組合のとるべき対策

配管の保全

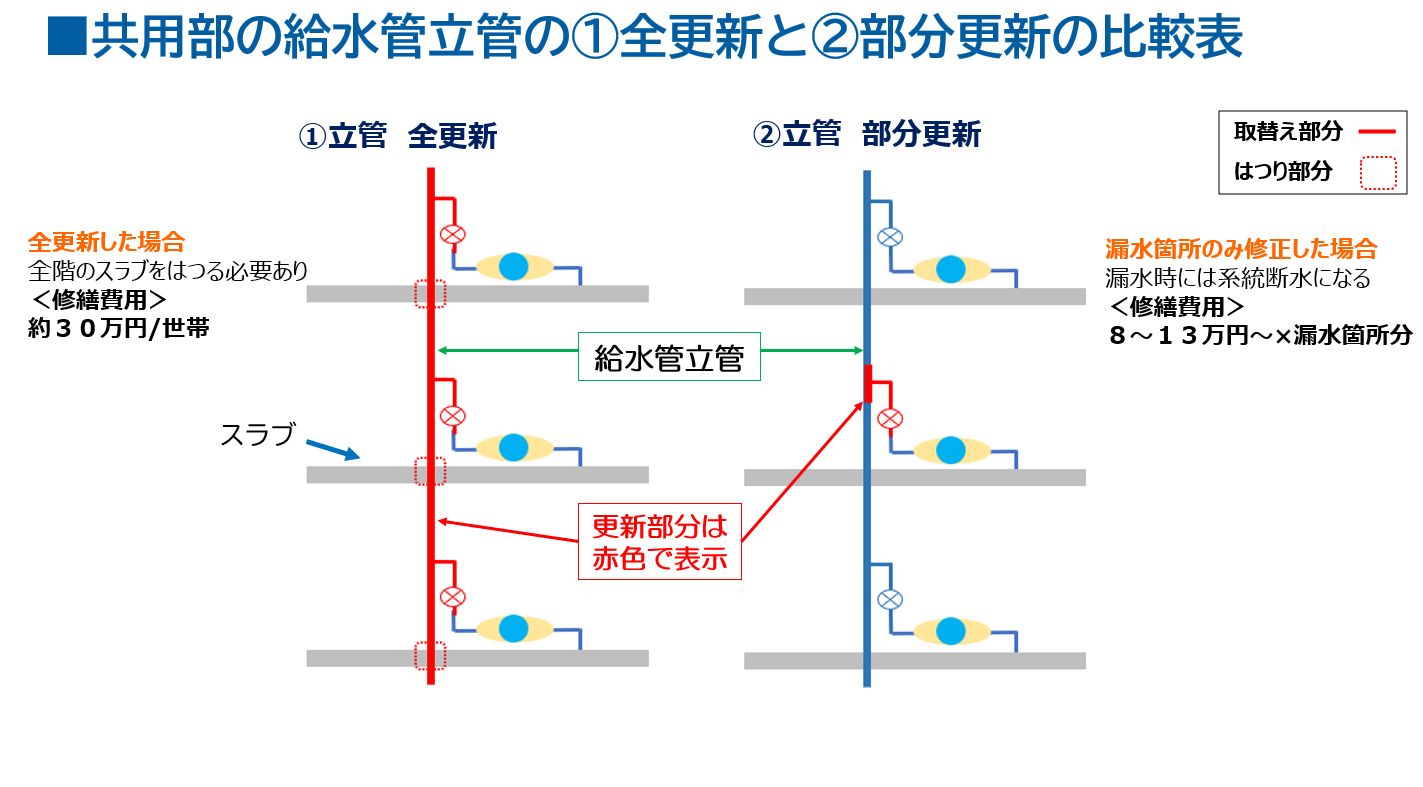

このように見ていくと、おわかりかと思いますが、保険に入っているから安心と高をくくっていると、保険加入できない状況にもなり得るということです。 そこで、管理組合としてすべきことは、漏水確率の高い配管から優先的に漏水対策を取ることといえます。 漏水事故を抑制し損保会社が支払う保険金の金額と、事故件数を抑制できれば、保険料の値上がり率を抑えることが期待できますし、更新時に保険加入を拒否されることも回避できる可能性が高いです。 では、管理組合として具体的にどのような対策を取っていくべきでしょうか。 理想は、漏水リスクのある配管は全て耐久性の高い配管に取り替えることですが、多くのマンションでは、予算の都合上、専有部を含めて全て取り替えるのは難しいと言えます。 全て取り替えられないとすれば、漏水リスクの高い配管だけでも優先的に取替えていくことをおすすめします。 築40年以上のマンションであれば、優先度が高いのは、漏水リスクの高い専有部の給湯管ですね。 築70年あたりまで住み続けることが予想されるのであれば、更生工事でなく取替工事を実施することをおすすめします。 築70年程度まで住み続けたいのであれば、更生工事ではなく取替え工事をおすすめするのはなぜなのか、ご説明している投稿記事がありますので、こちらをご覧ください。 「超重要!! 給湯管取替えvs更生 どちらが得?」 「給水・給湯管の更生工事 注意点と費用相場」 また、給水管がライニング鋼管であれば、給湯管を取り替える際に一緒に取替えるほうが経済的です。

専有部の排水管が鉄管系であれば、これも給水管・給湯管と一緒に併せて取替えるのが経済的です。

なお、さきほどの漏水事故の発生件数ですが、共用部と専有部の区別に関係なくカウントされます。

一律でカウントされることからも、漏水リスクがはるかに高い、専有部の配管を優先的に取替えるほうが、保険を更新できなくなるリスクも減り、またマンション全体の資産価値もあがることも期待できますので、より経済的な考え方といえるでしょう。

専有部を優先すると、共用部の給水管、排水管まで取替える余裕が当面はなくなってしまうことが多いと思います。

その場合は、漏水が起きたその都度ごとに部分補修していく方法を取ります。

また、給水管がライニング鋼管であれば、給湯管を取り替える際に一緒に取替えるほうが経済的です。

専有部の排水管が鉄管系であれば、これも給水管・給湯管と一緒に併せて取替えるのが経済的です。

なお、さきほどの漏水事故の発生件数ですが、共用部と専有部の区別に関係なくカウントされます。

一律でカウントされることからも、漏水リスクがはるかに高い、専有部の配管を優先的に取替えるほうが、保険を更新できなくなるリスクも減り、またマンション全体の資産価値もあがることも期待できますので、より経済的な考え方といえるでしょう。

専有部を優先すると、共用部の給水管、排水管まで取替える余裕が当面はなくなってしまうことが多いと思います。

その場合は、漏水が起きたその都度ごとに部分補修していく方法を取ります。

なお、給水管・排水管の両方を保全する流動式セラミックス方式の延命装置を設置することで、漏水や詰まりによる溢れのリスクを抑えることが期待できますので、延命装置の導入も経済的な方法であるといえます。

延命装置に関しては、こちらの投稿記事を参考にしてみてください。

「配管保全装置エルセ 21年後の検証 配管の保全効果」

「エルセ設置マンション 漏水発生率と費用削減効果」

なお、給水管・排水管の両方を保全する流動式セラミックス方式の延命装置を設置することで、漏水や詰まりによる溢れのリスクを抑えることが期待できますので、延命装置の導入も経済的な方法であるといえます。

延命装置に関しては、こちらの投稿記事を参考にしてみてください。

「配管保全装置エルセ 21年後の検証 配管の保全効果」

「エルセ設置マンション 漏水発生率と費用削減効果」

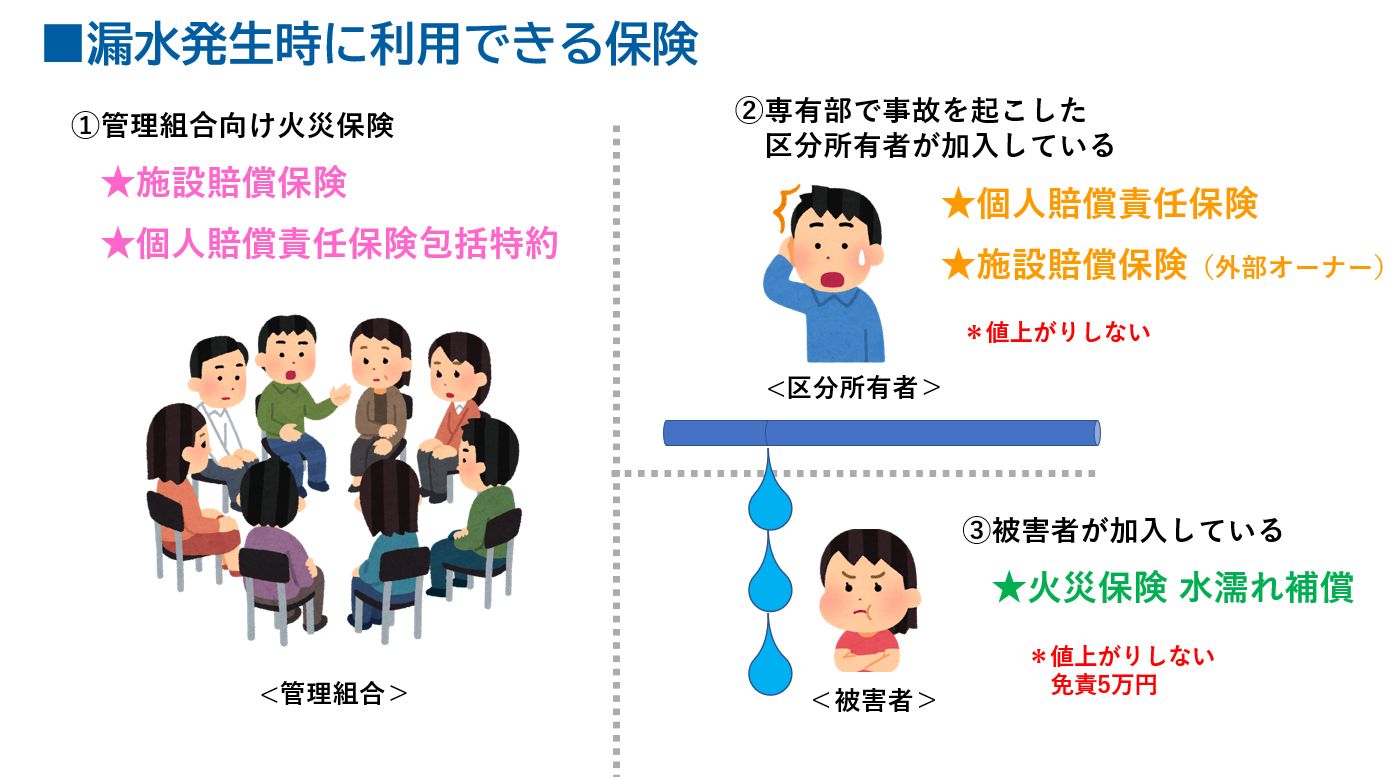

漏水事故発生時に利用できる保険

保険については、漏水を起こした区分所有者の個人賠償保険や、外部オーナーの場合は施設賠償保険を活用して按分することで、管理組合の保険での支払い額をなるべく低くしていくことをおすすめします。 現時点では、区分所有者の賠償保険は、何度使っても保険料は原則として上がりません。 また、被害者となった区分所有者の火災保険の水濡れ補償も併せて活用することもできます。

保険をうまく活用することで管理組合の保険での支払い額をより低くしていくことができます。

現時点では、この水濡れ補償も何度使っても保険料は原則あがりません。

ただ、水濡れ補償の免責額は現在のところ5万円となっています。

水濡れ補償の免責額5万円というのは、自動車保険と同様に、事故による賠償費用の5万円は自己負担しなくてはいけないということです。

この5万円分は、管理組合が負担すると事前に理事会等で取り決めておくことをおすすめします。

これらについては、こちらの投稿記事「漏水事故に自分の火災保険は使えるの?」をご覧ください。

また、被害者となった区分所有者の火災保険の水濡れ補償も併せて活用することもできます。

保険をうまく活用することで管理組合の保険での支払い額をより低くしていくことができます。

現時点では、この水濡れ補償も何度使っても保険料は原則あがりません。

ただ、水濡れ補償の免責額は現在のところ5万円となっています。

水濡れ補償の免責額5万円というのは、自動車保険と同様に、事故による賠償費用の5万円は自己負担しなくてはいけないということです。

この5万円分は、管理組合が負担すると事前に理事会等で取り決めておくことをおすすめします。

これらについては、こちらの投稿記事「漏水事故に自分の火災保険は使えるの?」をご覧ください。

それから、漏水事故で損保会社から支払われる保険金の金額よりも、事故件数が1件増えることによる保険料の値上がり額のほうが高くなる場合もありえますので、保険代理店に予想される値上がり額を確認したうえで、保険を使うかどうかの判断をすることをお勧めします。

それと、漏水リスクの高い専有部の配管を全て取り替えることができたのであれば、管理組合の加入している個人賠償包括特約を解約するということもひとつの選択肢です。

各区分所有者がそれぞれ個人賠償保険や外部オーナーであれば、施設賠償保険に加入しているかどうかを確認していく必要ありますが。

また、別の投稿記事でお話しましたが、管理会社が保険代理店を兼ねている場合、水増し請求されてしまうと、管理組合の保険の支払額が高額になってしまいます。

保険料の値上がりにもつながりますので、水増し請求されないように、保険代理店は管理会社には兼務させないようにするといったことも重要です。

水増し請求については、こちらの投稿記事「知らないうちに保険料大幅値上に!? 保険金水増し請求の実態!!」をご覧ください。

それから、漏水事故で損保会社から支払われる保険金の金額よりも、事故件数が1件増えることによる保険料の値上がり額のほうが高くなる場合もありえますので、保険代理店に予想される値上がり額を確認したうえで、保険を使うかどうかの判断をすることをお勧めします。

それと、漏水リスクの高い専有部の配管を全て取り替えることができたのであれば、管理組合の加入している個人賠償包括特約を解約するということもひとつの選択肢です。

各区分所有者がそれぞれ個人賠償保険や外部オーナーであれば、施設賠償保険に加入しているかどうかを確認していく必要ありますが。

また、別の投稿記事でお話しましたが、管理会社が保険代理店を兼ねている場合、水増し請求されてしまうと、管理組合の保険の支払額が高額になってしまいます。

保険料の値上がりにもつながりますので、水増し請求されないように、保険代理店は管理会社には兼務させないようにするといったことも重要です。

水増し請求については、こちらの投稿記事「知らないうちに保険料大幅値上に!? 保険金水増し請求の実態!!」をご覧ください。

管理組合が加入する火災保険は損保会社ごとに保険料が違う

管理組合が加入する火災保険については損保各社が扱っていますが、損保各社で料金設定の方針が異なります。 施設賠償保険と個人賠償包括特約は漏水事故が多いとかなり高めになりますが、火災保険部分はかなり安めだったりと様々です。 保険の契約更新時には、複数社から見積もりを取ることをおすすめします。損保会社からの「求償」にご注意を

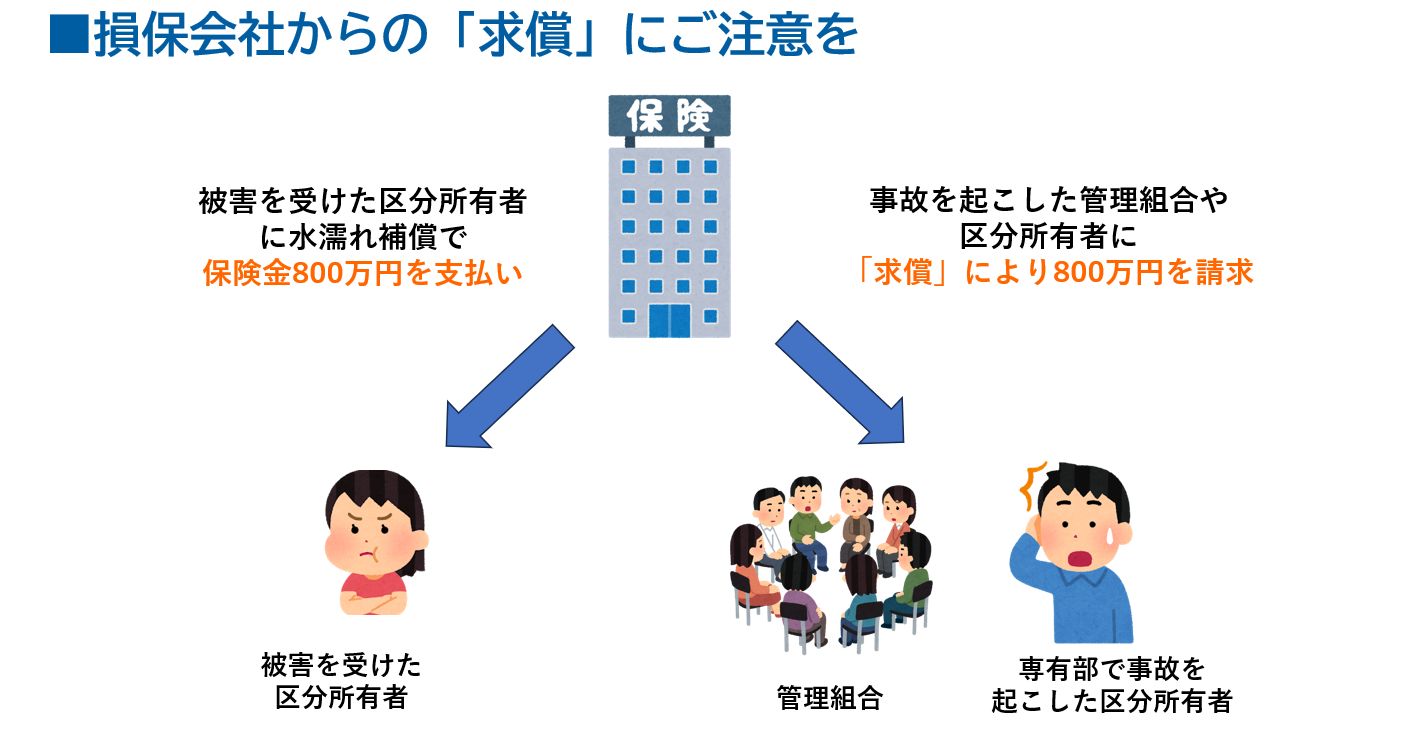

さきほど、被害者の火災保険の水濡れ補償を活用することをおすすめしましたが、被害額が数百万円といった高額な場合、それを支払った損保会社が、事故を起こした管理組合や区分所有者に対して支払った金額を請求するいわゆる「求償」をしてくる場合があります。 被害額が千万円単位となる場合も、まれであるといってもありえないことではありません。

求償されることを考えると、理想は漏水リスクのある配管の全てを取替えることといえます。

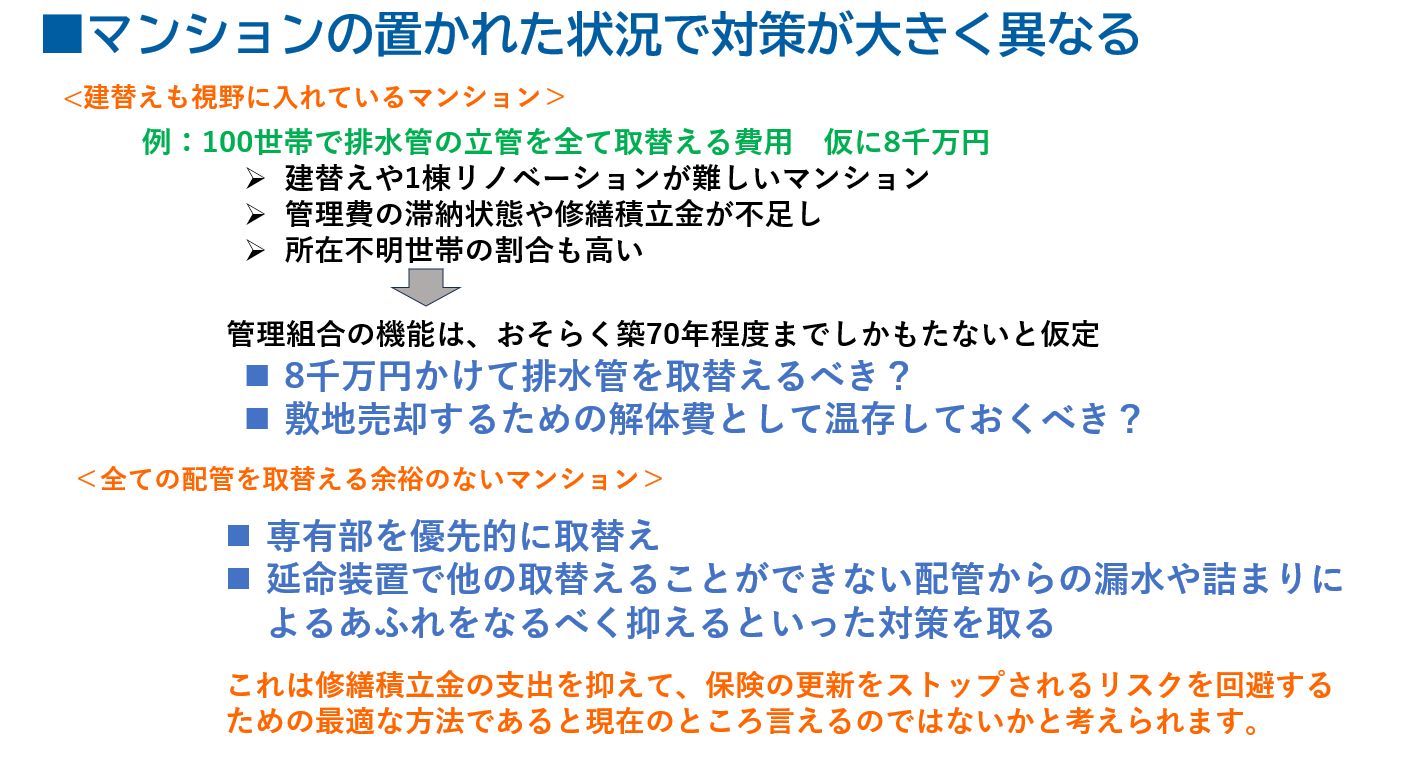

ただ、ここでマンションの置かれた状況も考えないといけません。例えば、100世帯で排水管の立管を全て取替えるために仮に8千万円かかるとします。

建替えや1棟リノベーションが難しいマンションで、管理費の滞納状態や修繕積立金の不足状況、所在不明世帯の割合の高さ等を考えると、管理組合の機能としておそらく築70年程度までしかもたないと思われるとします。

その状況で、果たして8千万円かけて取替えるべきなのか、あるいは、その費用は敷地売却するための解体費として温存しておくべきなのかなど、とても難しい選択を迫られることになるマンションも今後は増えてくると考えます。

被害額が千万円単位となる場合も、まれであるといってもありえないことではありません。

求償されることを考えると、理想は漏水リスクのある配管の全てを取替えることといえます。

ただ、ここでマンションの置かれた状況も考えないといけません。例えば、100世帯で排水管の立管を全て取替えるために仮に8千万円かかるとします。

建替えや1棟リノベーションが難しいマンションで、管理費の滞納状態や修繕積立金の不足状況、所在不明世帯の割合の高さ等を考えると、管理組合の機能としておそらく築70年程度までしかもたないと思われるとします。

その状況で、果たして8千万円かけて取替えるべきなのか、あるいは、その費用は敷地売却するための解体費として温存しておくべきなのかなど、とても難しい選択を迫られることになるマンションも今後は増えてくると考えます。

一方、全ての配管を取替える余裕のないマンションでは、まず専有部を優先的に取替え、延命装置により、取替えることができない他の配管からの漏水や詰まりによるあふれをなるべく抑えておくことが必要となるでしょう。

修繕積立金に余裕がない管理組合では、このような対策が、修繕積立金の支出を抑えて、保険の更新をストップされるリスクを回避するための効率的な方法であると、現在のところ言えるのではないかと考えられます。

専有部の配管は漏水リスクが高く、かつ階下に及ぼす被害も大きくなりがちです。共用部の給水管はパイプシャフト内にあり被害額も少ないことが多いです。

共用部の排水管の立管は部屋の中にあることが多いですが、給水管よりは漏水してしまう水の量が少ない場合が多いので、やはり専有部の漏水リスクの高い配管を優先的に取替えていくのが得策と言えるのではないでしょうか。

配管保全センターでは、マンションの配管の材質や、あと何年住み続けることになりそうかといったことを総合的に考慮した配管の保全方針を無料でご提案するサービスをご提供しております。ご興味のあるかたは、お気軽にご相談ください。

一方、全ての配管を取替える余裕のないマンションでは、まず専有部を優先的に取替え、延命装置により、取替えることができない他の配管からの漏水や詰まりによるあふれをなるべく抑えておくことが必要となるでしょう。

修繕積立金に余裕がない管理組合では、このような対策が、修繕積立金の支出を抑えて、保険の更新をストップされるリスクを回避するための効率的な方法であると、現在のところ言えるのではないかと考えられます。

専有部の配管は漏水リスクが高く、かつ階下に及ぼす被害も大きくなりがちです。共用部の給水管はパイプシャフト内にあり被害額も少ないことが多いです。

共用部の排水管の立管は部屋の中にあることが多いですが、給水管よりは漏水してしまう水の量が少ない場合が多いので、やはり専有部の漏水リスクの高い配管を優先的に取替えていくのが得策と言えるのではないでしょうか。

配管保全センターでは、マンションの配管の材質や、あと何年住み続けることになりそうかといったことを総合的に考慮した配管の保全方針を無料でご提案するサービスをご提供しております。ご興味のあるかたは、お気軽にご相談ください。

関連記事