勉強部屋

漏水事故に自分の火災保険は使えるの?

2023年9月22日

この記事のカテゴリー : 漏水に関する保険

動画

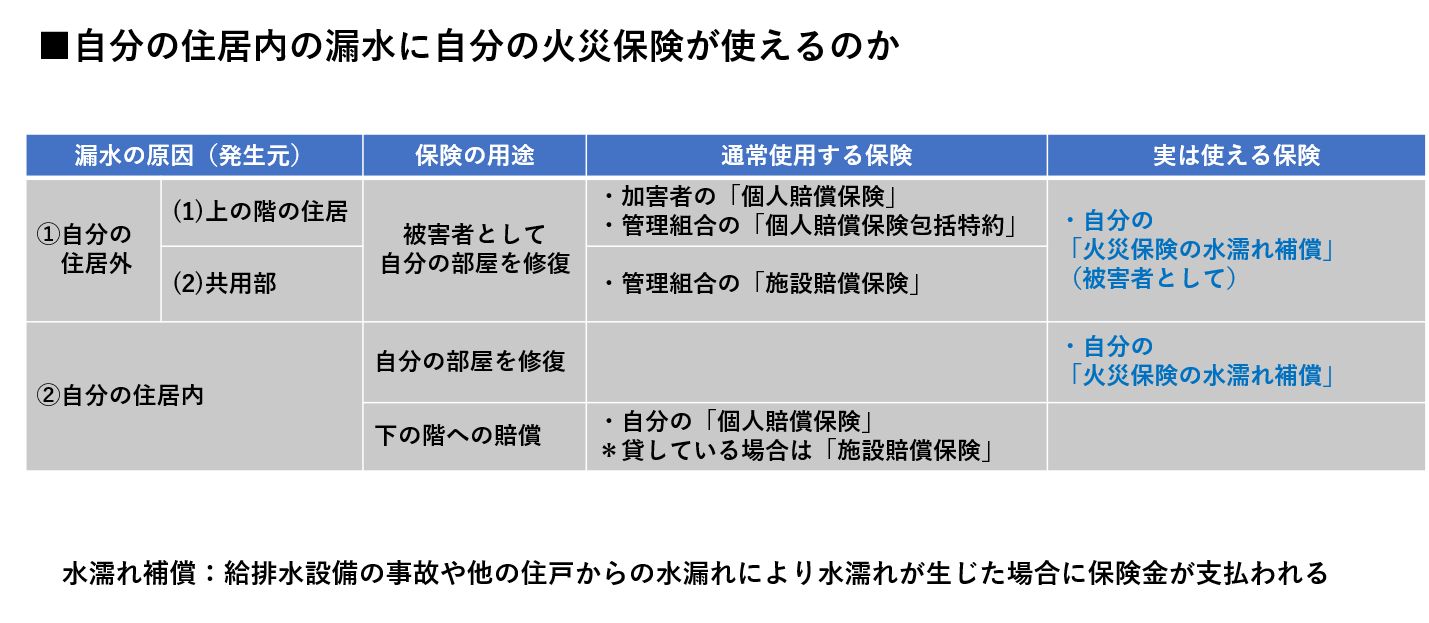

漏水の原因が自分の住居外の場合

まず、住民が各自加入する火災保険が漏水事故に使えるのかどうかを、ケース別に記したのが下の表です。 賃貸マンションの賃借人が各自で火災保険に加入している場合は、若干、異なりますのでご注意ください。 それでは、まず漏水の原因が、自分の住居ではなく、上の階の住居や共用部だった場合について考えてみましょう。

上の階の住居や共用部で漏水して、自分の部屋の壁や床が濡れてしまうと自分自身は被害者となりますね。

この場合、漏水を起こした加害者である上の階の区分所有者や管理組合が被害者に対して支払う賠償責任保険を使うことが多いです。

それでは、まず漏水の原因が、自分の住居ではなく、上の階の住居や共用部だった場合について考えてみましょう。

上の階の住居や共用部で漏水して、自分の部屋の壁や床が濡れてしまうと自分自身は被害者となりますね。

この場合、漏水を起こした加害者である上の階の区分所有者や管理組合が被害者に対して支払う賠償責任保険を使うことが多いです。

(1)上の階の住居が原因

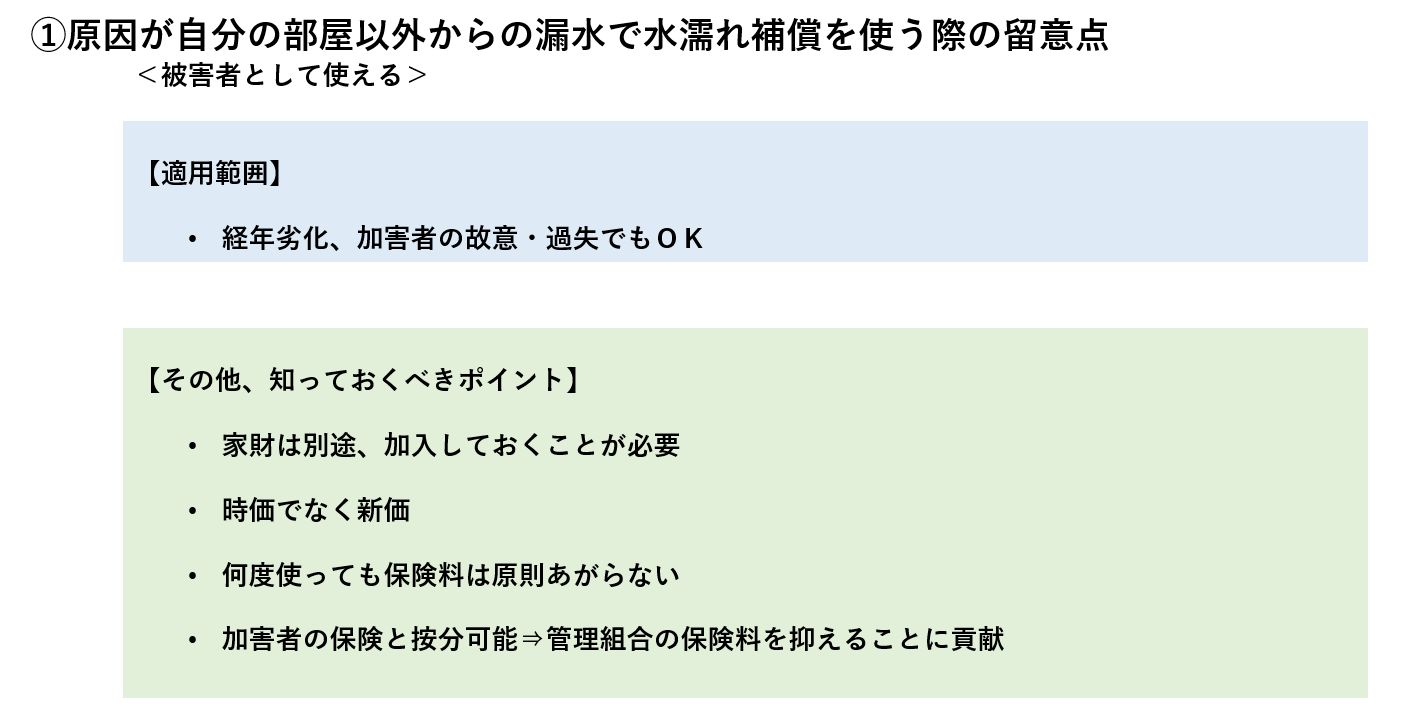

上の階の住居が原因で漏水した場合、主に使う賠償責任保険としては、 ・加害者となった上の階の方の個人賠償保険 もしくは ・管理組合が加入している個人賠償保険の包括特約 です。 下の階の住人に支払う賠償費用をこれらの賠償責任保険でカバーします。 ただ、ご存知の方は少ないのですが、被害者自身が加入している火災保険の「水濡れ補償」を使うこともできます。 「水濡れ補償」は特約ではなく、ほとんどの損保会社では、火災保険に加入すれば自動的にセットでついています。 ただし、共済の火災保険等では、特約としてあらためて加入する必要があるのでご注意ください。 ざっくりと説明すると、この「水濡れ補償」は「給排水設備の事故や他の住戸からの水漏れにより水濡れが生じた場合に保険金が出る」というものです。 この「水濡れ補償」を使う際には、留意点があります。 被害者として使う場合には、原因が共用部や上の階の方の配管の経年劣化であったり、加害者の故意・過失だったとしても保険適用されます。

パソコン等の家財に使う場合は、火災保険加入時に、別途加入しておく必要があります。

パソコン等が、使い物にならなくて新たに購入しなくてはならない場合、上の階の方の個人賠償保険や管理組合の個人賠償包括特約では、経年を考慮した時価でしか保険金は支払われませんが、被害者として使う水濡れ補償では、購入費用となる「新価」で支払われます。

また、水濡れ補償は、何度使っても保険料は原則あがりません。

自動車保険の場合は、使ってしまうと次回更新時に料金があがりますが、水濡れ補償はそういったことはありません。

被害を受けた場合、自分の水濡れ補償を使うと、次回更新時に値上がりするのではと勘違いして、使いたがらない方がいらっしゃいますが、そういうことはありませんので安心してください。

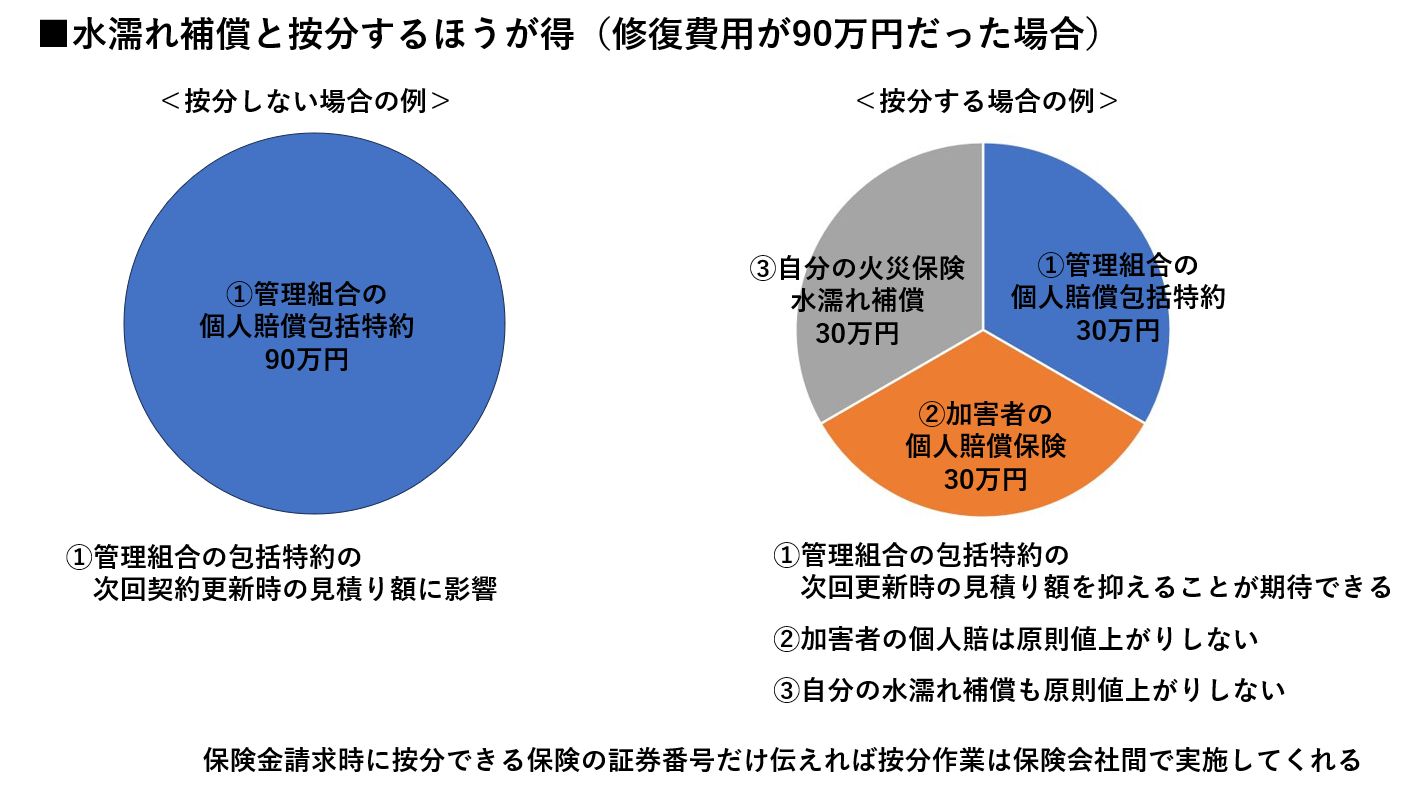

下に例示したイメージ図のように、修復費用の総額を管理組合や上の階の方の個人賠償保険とともに按分することで、管理組合の包括特約は更新時の値上がりを防げる可能性がありますので、積極的に使うことをお勧めします。

下の例では、修復費用の全額が90万円だったとして、90万円を按分できるということです。修復費用の90万円とは別に、水濡れ補償で保険金が出るわけではないのでご注意ください。

被害者として使う場合には、原因が共用部や上の階の方の配管の経年劣化であったり、加害者の故意・過失だったとしても保険適用されます。

パソコン等の家財に使う場合は、火災保険加入時に、別途加入しておく必要があります。

パソコン等が、使い物にならなくて新たに購入しなくてはならない場合、上の階の方の個人賠償保険や管理組合の個人賠償包括特約では、経年を考慮した時価でしか保険金は支払われませんが、被害者として使う水濡れ補償では、購入費用となる「新価」で支払われます。

また、水濡れ補償は、何度使っても保険料は原則あがりません。

自動車保険の場合は、使ってしまうと次回更新時に料金があがりますが、水濡れ補償はそういったことはありません。

被害を受けた場合、自分の水濡れ補償を使うと、次回更新時に値上がりするのではと勘違いして、使いたがらない方がいらっしゃいますが、そういうことはありませんので安心してください。

下に例示したイメージ図のように、修復費用の総額を管理組合や上の階の方の個人賠償保険とともに按分することで、管理組合の包括特約は更新時の値上がりを防げる可能性がありますので、積極的に使うことをお勧めします。

下の例では、修復費用の全額が90万円だったとして、90万円を按分できるということです。修復費用の90万円とは別に、水濡れ補償で保険金が出るわけではないのでご注意ください。

(2)共用部が原因

共用部が原因だった場合は、管理組合が加入している保険で施設賠償保険を使うことが多いですが、この場合も、(1)と同様に被害者としてご自分の「水濡れ補償」が使えます。 この場合も、個人の火災保険を何度使っても、原則として値上がりすることはありませんので、積極的に管理組合の保険と按分することをお勧めします。漏水の原因が自分の住居内の場合

それでは、次に漏水の原因が自分の住居内にあった場合についてお話します。自分の部屋の修復

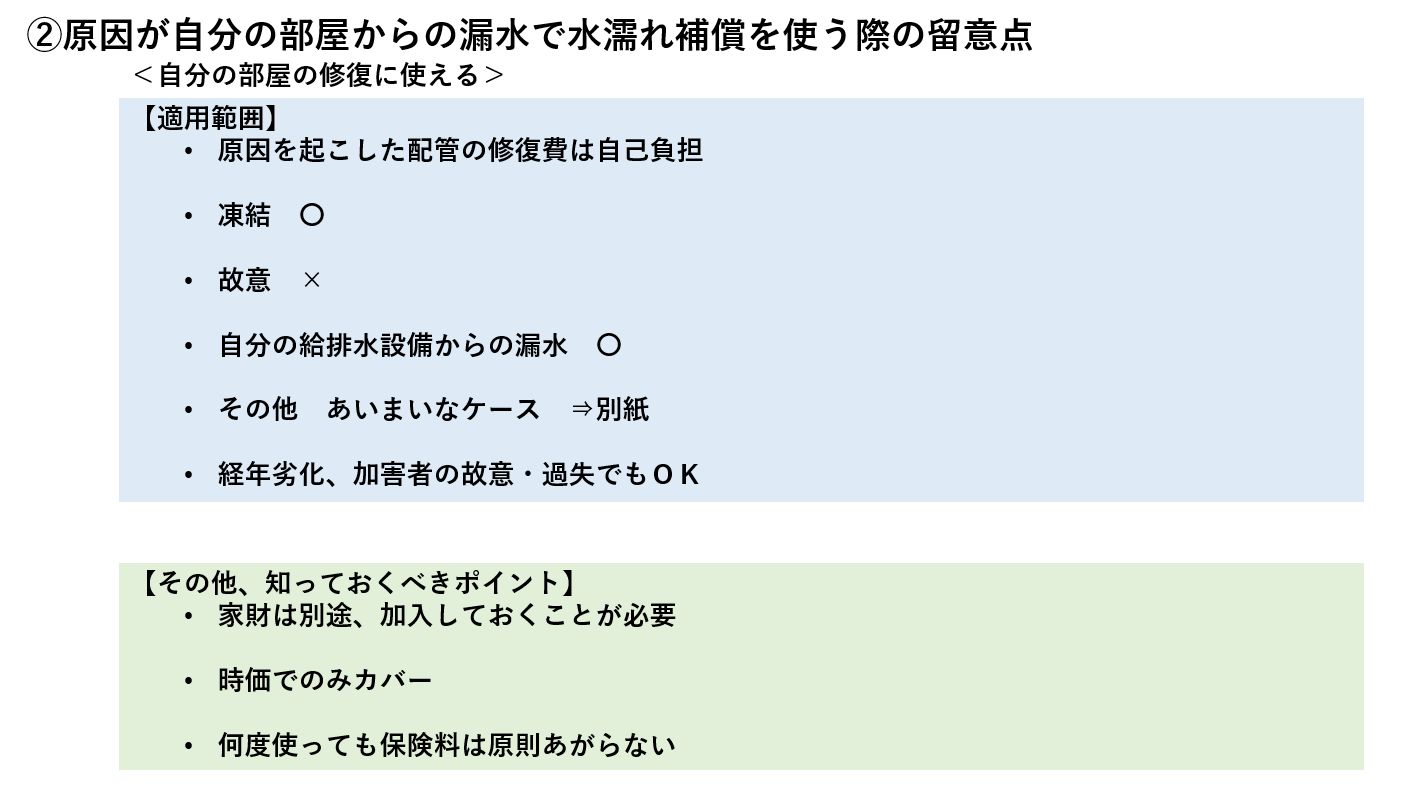

まず、自分の部屋の修復に使う場合についての留意点です。 まず、壁や床の修復には使えますが、漏水の原因となった配管の修復費用は自己負担です。

原因となった配管の修復費用を保険でカバーしたい場合は、別の保険に加入することが必要です。

配管の凍結による破裂は保険適用され、故意による漏水は保険適用されません。

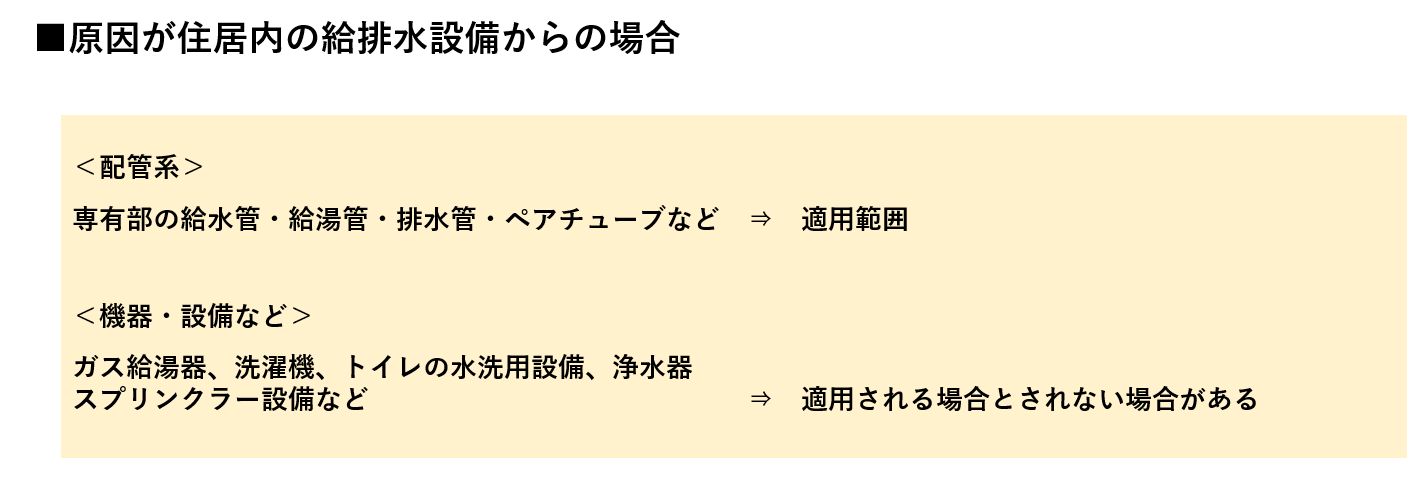

住居内の給排水設備からの漏水が原因の場合、床や壁の修復費用にも適用されますが、この給排水設備という定義が、各社あいまいになっているので注意が必要です。

専有部の給水・給湯・排水管や追い炊き用のペアチューブなどが原因の場合は、各社、適用範囲ですが、ガス給湯器や洗濯機、トイレの便器、浄水器、スプリンクラーといった設備については、損保各社によって適用される場合とされない場合があります。

まず、壁や床の修復には使えますが、漏水の原因となった配管の修復費用は自己負担です。

原因となった配管の修復費用を保険でカバーしたい場合は、別の保険に加入することが必要です。

配管の凍結による破裂は保険適用され、故意による漏水は保険適用されません。

住居内の給排水設備からの漏水が原因の場合、床や壁の修復費用にも適用されますが、この給排水設備という定義が、各社あいまいになっているので注意が必要です。

専有部の給水・給湯・排水管や追い炊き用のペアチューブなどが原因の場合は、各社、適用範囲ですが、ガス給湯器や洗濯機、トイレの便器、浄水器、スプリンクラーといった設備については、損保各社によって適用される場合とされない場合があります。

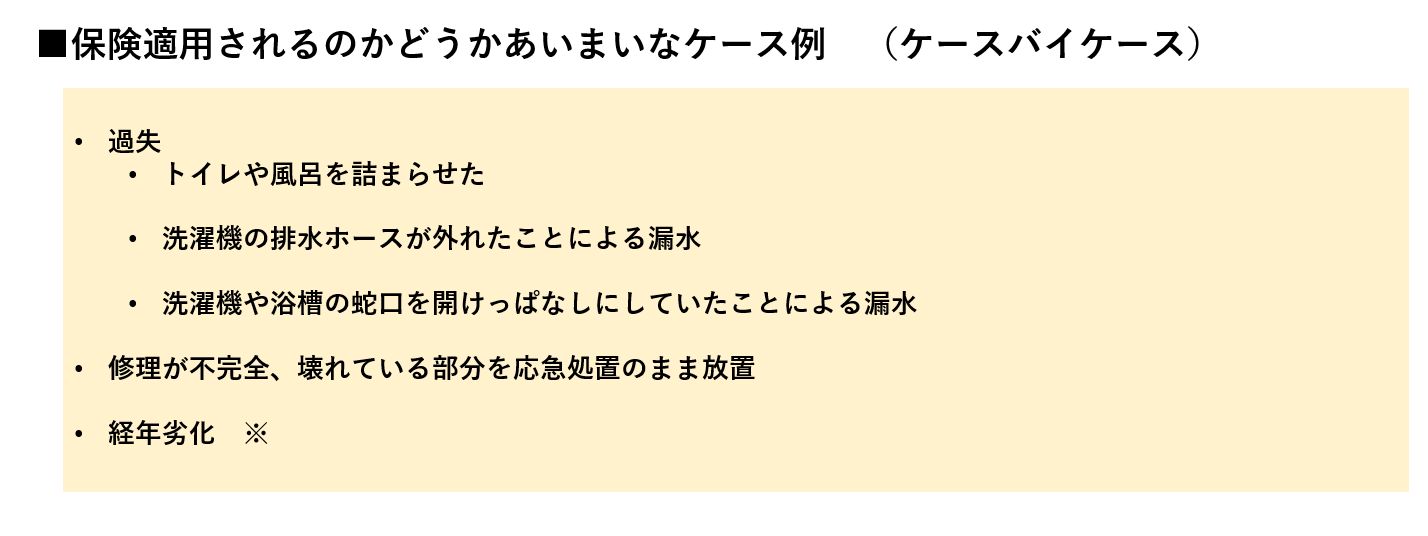

その他、保険適用されるかどうか、あいまいなケースとしては、過失のケースがあります。

過失による漏水の例としては、「トイレや風呂を詰まらせた」「洗濯機の排水ホースが外れたことによる漏水」「洗濯機や浴槽の蛇口を開けっぱなしにしていたことによる漏水」といったケースがありますが、こういったものは適用されるかどうかあいまいです。

その他、保険適用されるかどうか、あいまいなケースとしては、過失のケースがあります。

過失による漏水の例としては、「トイレや風呂を詰まらせた」「洗濯機の排水ホースが外れたことによる漏水」「洗濯機や浴槽の蛇口を開けっぱなしにしていたことによる漏水」といったケースがありますが、こういったものは適用されるかどうかあいまいです。

また、施工業者による修理が不完全だった場合や、壊れている部分を応急処置だけはしていたが、きちんとした処理をせずに放置したままだった場合もあいまいです。

それと、経年劣化が原因の場合は、非常にあいまいといえます。

また、施工業者による修理が不完全だった場合や、壊れている部分を応急処置だけはしていたが、きちんとした処理をせずに放置したままだった場合もあいまいです。

それと、経年劣化が原因の場合は、非常にあいまいといえます。

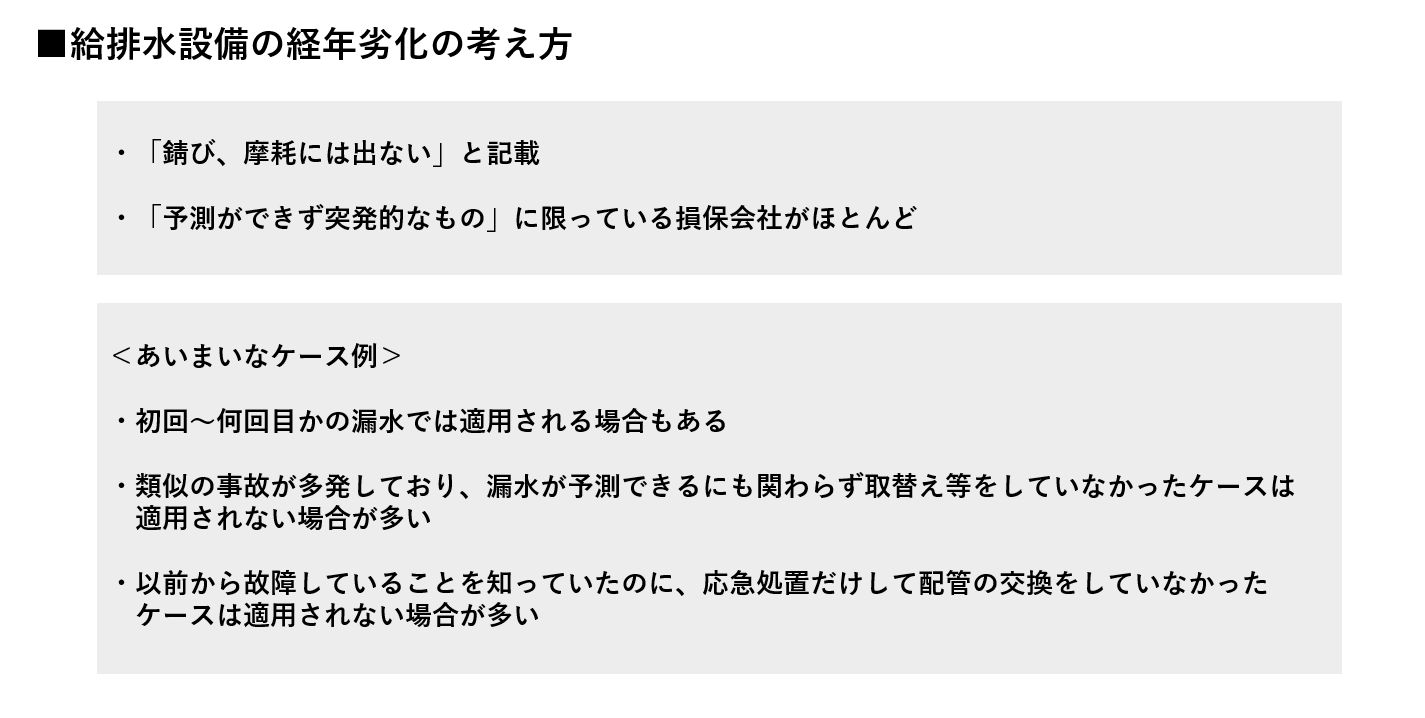

原則としては、どの損保会社でも保険は、「錆び、摩耗には出ない」といったことが記載されています。

また、火災保険自体、そもそも「予測ができず突発的なもの」のみに保険適用されるのが原則となります。

経年劣化は予測できると言えばできるので、基本的には保険適用されないと考えるほうが無難です。

とはいえ、経年劣化で初めて配管から漏水した場合、また、初めてでなく何回目かであっても、経年劣化による配管からの漏水で適用される場合があります。

申請時に「経年劣化」と明記するとさすがに、適用されない場合が多いかと思いますが、記載の仕方によって適用されたりと、非常にあいまいであると言えます。

また、「類似の事故が多発しており、漏水が予測できるにも関わらず取替え等をしていなかった」場合や、「以前から故障していることを知っていたのに、応急処置だけして配管の交換をしていなかった」場合は、適用されない場合が多いといえます。

原則としては、どの損保会社でも保険は、「錆び、摩耗には出ない」といったことが記載されています。

また、火災保険自体、そもそも「予測ができず突発的なもの」のみに保険適用されるのが原則となります。

経年劣化は予測できると言えばできるので、基本的には保険適用されないと考えるほうが無難です。

とはいえ、経年劣化で初めて配管から漏水した場合、また、初めてでなく何回目かであっても、経年劣化による配管からの漏水で適用される場合があります。

申請時に「経年劣化」と明記するとさすがに、適用されない場合が多いかと思いますが、記載の仕方によって適用されたりと、非常にあいまいであると言えます。

また、「類似の事故が多発しており、漏水が予測できるにも関わらず取替え等をしていなかった」場合や、「以前から故障していることを知っていたのに、応急処置だけして配管の交換をしていなかった」場合は、適用されない場合が多いといえます。

下の階への賠償

自分の住居内で漏水が起きて、下の階に賠償費用を支払う場合は、自分の個人賠償保険を使います。 ただ、人に貸して家賃をもらってる場合は自分の個人賠償保険は使えません。自分で別途加入しておいた施設賠償保険でないと賠償費用を出せないのでご注意ください。 漏水事故は、今までお話したように、申請時の記載の仕方で保険適用されたり、されなかったりします。 また、人に貸していたり、事務所として使っていたりしても微妙に適用範囲が異なってきます。 火災保険の加入申請を行う際には、どう申請すれば適用されるかを熟知している保険代理店に依頼することがとても大切であることがおわかりいただけたのではないでしょうか。 また、他の按分できる保険を極力使うことで、管理組合の火災保険を使い過ぎないようにすることも大切です。 それが、管理組合の火災保険の更新時の値上がりを抑えることに繋がります。 そういった按分処理も丁寧にしてくれる保険代理店に、保険申請処理を依頼するほうが、お得だということも、おわかりいただけたのではないでしょうか。 配管保全センターでは、マンションでの漏水事故に関して熟知している保険代理店と提携しております。ご興味のあるかたは、お気軽にご相談ください。関連記事