マンションの個人賠償責任保険の包括特約を解約したい管理組合さんへ―問題と対策を4つにまとめました

2019年7月27日

この記事のカテゴリー : 漏水に関する保険

⚠️ この記事は2019年時点の情報をもとに書かれています。

その後、マンション向け火災保険は大きく変わっています。2022年10月に大手損保各社が大幅な保険料値上げを実施し、契約期間も最長10年から5年に短縮されました。値上げはその後も繰り返されており、築古マンションでは保険料が数倍に跳ね上がるケースも珍しくありません。さらに2023年以降は引受条件が厳格化され、漏水事故の多いマンションでは保険加入自体を拒否されるケースも増えています。この記事の基本的な考え方は有効ですが、保険商品の内容・保険料は大きく変動していますのでご留意ください。

著者:配管保全センター㈱ 代表取締役 藤田崇大

個人賠を各世帯の加入に切り替える際の問題と対策

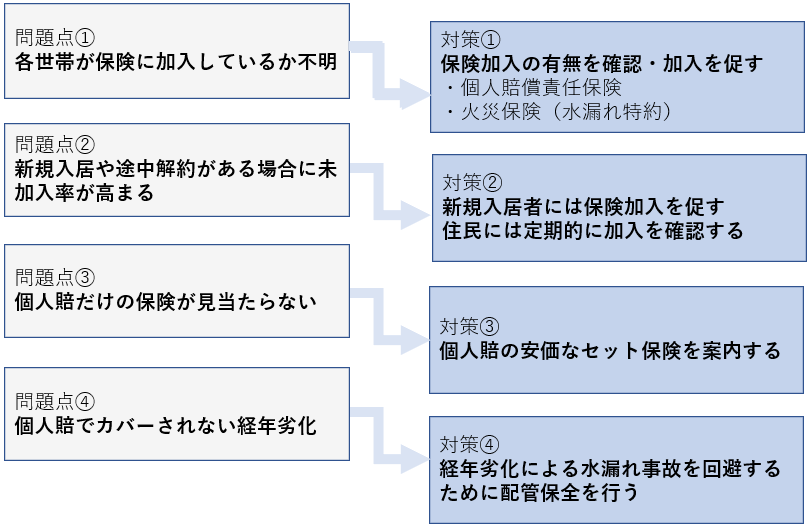

火災保険が満期に近づき、保険会社から出された次期保険料の見積もりを見ると、個人賠償責任保険の包括特約の金額が何倍にも値上がりしていることがあります。そのため、管理組合では包括特約を解約して、世帯ごとに個人賠に加入してもらうように、管理方針を切り替えるようになります。個々人が個人賠に加入する分には、保険料はかなり安くすむからです。この切り替えにあたって、いくつかの問題点と対策を以下の図にまとめましたので、1つずつ詳しくみていきましょう。

個人賠償責任保険を各自加入に切り替える際の問題点と対策

問題点―1 各世帯が保険に加入しているか不明

管理組合で加入していた包括特約を解約する際には、代わりに火災保険の水漏れ特約と個人賠償責任保険に各世帯で個別に加入してもらう必要があります。この2つは次のような性質の保険です。

| 保険の名称 | 目的 | 経年劣化の水漏れの補償 | 備考 |

|---|---|---|---|

| 個人賠償責任保険 | 加害者になったときのための保険 | △ | 経年劣化は予測できるので保全する責任があるため、すべての経年劣化に保険が適用されるわけではない |

| 火災保険 (水漏れ特約) | 被害者になったときのための保険 | 〇 |

すでに加入済みの場合は問題ありませんが、各世帯がこの2つの保険に加入していないとトラブルになることがあるので、以下の対策を取ることが賢明といえます。

対策-1 個人賠償責任保険や火災保険(水濡れ特約)への加入の有無を確認・加入を促す

各世帯がこれらの保険に加入済みか否かを確認して、まだの場合は加入を促す必要があります。その際に、各世帯から保険加入を証明する保険証券のコピーを提出いただくことができれば、加入状況を把握できるでしょう。ただし、保険加入は個人の自由であり、通常の管理規約では、強制的に加入させることはできません。

保険証券のコピーの提出を義務化する場合には、管理規約の変更が必要になります。変更には住民の4分の3以上の同意が必要ですが、現状ではなかなかそこまではできないので、できる限りこの2つの保険に加入していただきたいと、管理組合としての方向性を周知徹底することをおすすめします。

■トラブル事例 保険未加入で水漏れが起きて、下の階に損害を及ぼした場合

-

-

<ケース1>

上の階の住民 : 個人賠に未加入

自己負担での賠償も拒否

下の階の住民 : 火災保険の水漏れ特約に未加入

(契約の継続を忘れていた)結果:上の階の住民は修繕費用を保険で支払えず、修繕費用は下の階の人が自己負担した

以前は、マンション購入時に入る火災保険の契約期間は35年間でしたが、現在では最長の契約期間でも10年間に変更になりました。(※2022年10月以降はさらに短縮され、最長5年間となっています。契約更新の頻度が増えたため、更新忘れのリスクはさらに高まっています)そのため、契約が切れているのに気づかずに更新されないことも往々にしてあります。「水漏れを起こした上の階の住民が個人賠償責任保険に加入していず、自己負担による賠償にも応じない場合」かつ、「被害を受けた下の階の住民が火災保険の継続契約を忘れていた。あるいは解約していた場合」、下の階の住民は自腹で改修費用を支払うことになりかねません。

<ケース2>

上の階の住民 : 個人賠に未加入

自己負担での賠償も拒否

(ケース1と同じ)

下の階の住民 : 火災保険の水濡れ特約に加入結果:上の階の住民は保険会社から修繕費の支払いを請求される(求償権)

下の階の住民が火災保険の水濡れ特約に加入していれば、万が一、上の階の住民が賠償してくれない場合でも、下の階の住民は水濡れ特約で修繕費は補償されます。この場合、後日、上の階の住民は保険会社から、このときかかった修繕費を請求される可能性があります。これは求償権といって、保険会社は被害者に支払った保険金額を加害者に請求できる権利を持っているのです。

このように、水漏れ事故の加害者になったときに、個人賠に入っていれば、保険で補償されます(経年劣化が原因の水漏れは補償されない場合があります)。求償権に備えるためにも、管理組合では、個人賠には個別に加入しておくべきと、各世帯に説明することが大切といえます。

問題点―2 新規入居や途中解約がある場合に未加入率が高まる

マンションに新しく入居してきた住民や、個人賠償責任保険が解約されていることに気づかない住民が増えると、保険未加入率も高くなっていきます。保険未加入率を下げるために、以下の対策が必要となります。

対策-2 新規入居者に保険加入を促す 住民には定期的に加入を確認する

新規に入居があった場合、火災保険や個人賠に加入しているかどうかを確認して、非加入の場合は加入を促すことが必要です。また、個人賠については年齢制限で継続加入できない場合や、自動車保険やインターネット会員の解約に伴い、解約されてしまうケースもあります。

マンション全体の未加入率が高くなると、それだけ個人での賠償負担やトラブルになるケースが増えて、安心して暮らせる環境が損なわれることになりかねません。住民に対しては常に、火災保険や個人賠の加入継続の必要性を発信していくことが重要です。

📌 外部オーナー(賃貸に出している区分所有者)の保険問題については、こちらの記事で詳しく解説しています。包括特約を解約する場合、外部オーナーは特に注意が必要です。

👉 包括特約を解約しようとしている管理組合必見! 外部オーナーは水漏れで個人賠償保険が使えない⁈

問題点-3 個人賠だけの保険が見当たらない

火災保険の個人賠償責任保険に個別に加入してもらうといっても、なかには新たな出費を増やしたくないという住民もいることでしょう。その場合には次のような情報提供が必要といえます。

対策-3 個人賠の安価なセット保険を案内する

個人賠はさまざまなセット保険が出ていますので、ご参考までに、安価な保険料の保険商品を以下に記します。

⚠️ 以下の保険商品・保険料の情報は2019年12月時点のものです。その後、商品内容・保険料・加入条件が変更されている場合や、商品自体が廃止されている場合があります。最新の情報は各保険会社・サービス提供元にご確認ください。

◆「こくみん共済」 他人の住居からの水濡れの保証を含む火災保険 1口2.5円/月

(個人賠償責任保険の特約(200円/月)を付加したい場合は、最低30口の加入が必要)

例) 火災保険100口で1150万円補償 保険料250円/月 個人賠償責任保険200円/月

※値段が安い分、必要な補償がカバーされていない可能性もあります。補償内容については、十分吟味してください。

◆楽天少額あんしん保険 120円/月 補償額:1億円 条件:楽天銀行に口座保有の楽天会員 満69歳以下

◆JCBトッピング保険 150円/月 補償額:1億円 JCBカード会員 20歳~満74歳

◆ヤフーちょこっと保険 150円/月40円/月(本人 障害入院型) 補償額:1億円 条件:ヤフーウォレットに加入 20歳~満68歳以下

◆三井住友カードのポケット保険 150円/月⁺40円/月(本人 障害入院型) 補償額:1億円 条件:三井住友カード会員 20歳~満65歳以下

◆年齢制限のないものとしては以下のようなものもあります。

あんしん生活パック 570円/月 補償額:5千万円

なお、自動車保険は、自動車を所有している方が対象のため、マンションの全世帯を網羅するのが難しそうなので除外しました。

※令和元年12月25日時点の情報です。日々、変わっていますのでこのページをご覧になるタイミングで料金が変動している可能性があります。

※上記記載の条件のほかにも職種であったり、過去何年かで一定額以上の障害保険を請求または受領したことがないといった条件があります。

※上位コースがある保険商品もあります。

※詳細条件はご自身でご確認ください。

問題点-4 個人賠でカバーされない経年劣化

個人賠償責任保険の対象は不注意による事故です。経年劣化が原因で起きた水漏れ事故による階下への賠償費用は、個人賠ではカバーされない可能性があります。また、専有部内で水漏れ事故を起こした配管の交換費用も、火災保険ではカバーされないケースが増えています。この場合、以下の対策が必要になります。

対策-4 経年劣化による水漏れ事故を回避するために配管保全を行う

組合が加入する賠償責任保険の包括特約でも、経年劣化による水漏れはカバーできないことが多くなっています。管理組合として、築年数を経るに従い増える水漏れに対して、どう取り組むかを話し合うことはとても大切なことといえます。経年劣化による水漏れを起こさないためには、配管の保全対策はとても重要な課題といえそうです。

給排水管保全装置「エルセ」

修繕積立金でカバーされない専有部の給水管・排水管も保全します。

・マンションの大元に1台設置するだけ

・工期は約1日で専有部での作業は不要

続きを読む

【最新記事のご案内】マンション配管の漏水保険でよくある勘違い

この記事で取り上げた包括特約の問題を含め、マンション配管の漏水保険について管理組合が陥りやすい7つの勘違いを最新の情報で整理した記事を公開しています。

📞 漏水保険・配管保全のご相談

漏水に関する保険のお悩みや、配管の保全対策についてのご相談は、お問い合わせフォームまたはお電話にて承ります。

共用部の給水設備の更新を併せてご検討の場合は、AI概算見積りもご活用ください。

👉 AI概算見積りはこちら(共用部 給水設備の更新)

📅 この記事は2026年4月に最新情報への追記を行いました。