勉強部屋

知らないうちに保険料大幅値上に!? 保険金水増し請求の実態!!

2024年1月24日

この記事のカテゴリー : 漏水に関する保険

漏水時の保険に関して、管理会社に任せっぱなしだと、場合によっては、管理会社が保険会社に保険金を水増し請求する可能性があります。

一旦、その金額が支払われたとしても、次の保険の契約更新時に、保険料が値上げされたり、保険加入を拒否されることさえあり得ます。

もちろん、良心的な管理会社もありますが、配管保全センターにいただくお問い合わせでは、管理会社による保険の水増し請求が改善されず、お困りの組合の方々が多数いらっしゃるのが現状といえます。

今回は、階下漏水の事故対応を保険を使って行った場合、管理会社が水増し請求をしているとしたら、どのようにしているのか? またそれが管理組合にとってどのような影響を及ぼすのか? についてお話します。

また、そのような水増し請求を回避するための対策と、水増し請求により発生し得るリスクについてもお話しますので、ぜひ、最後までご覧ください。

漏水時の保険に関して、管理会社に任せっぱなしだと、場合によっては、管理会社が保険会社に保険金を水増し請求する可能性があります。

一旦、その金額が支払われたとしても、次の保険の契約更新時に、保険料が値上げされたり、保険加入を拒否されることさえあり得ます。

もちろん、良心的な管理会社もありますが、配管保全センターにいただくお問い合わせでは、管理会社による保険の水増し請求が改善されず、お困りの組合の方々が多数いらっしゃるのが現状といえます。

今回は、階下漏水の事故対応を保険を使って行った場合、管理会社が水増し請求をしているとしたら、どのようにしているのか? またそれが管理組合にとってどのような影響を及ぼすのか? についてお話します。

また、そのような水増し請求を回避するための対策と、水増し請求により発生し得るリスクについてもお話しますので、ぜひ、最後までご覧ください。

動画

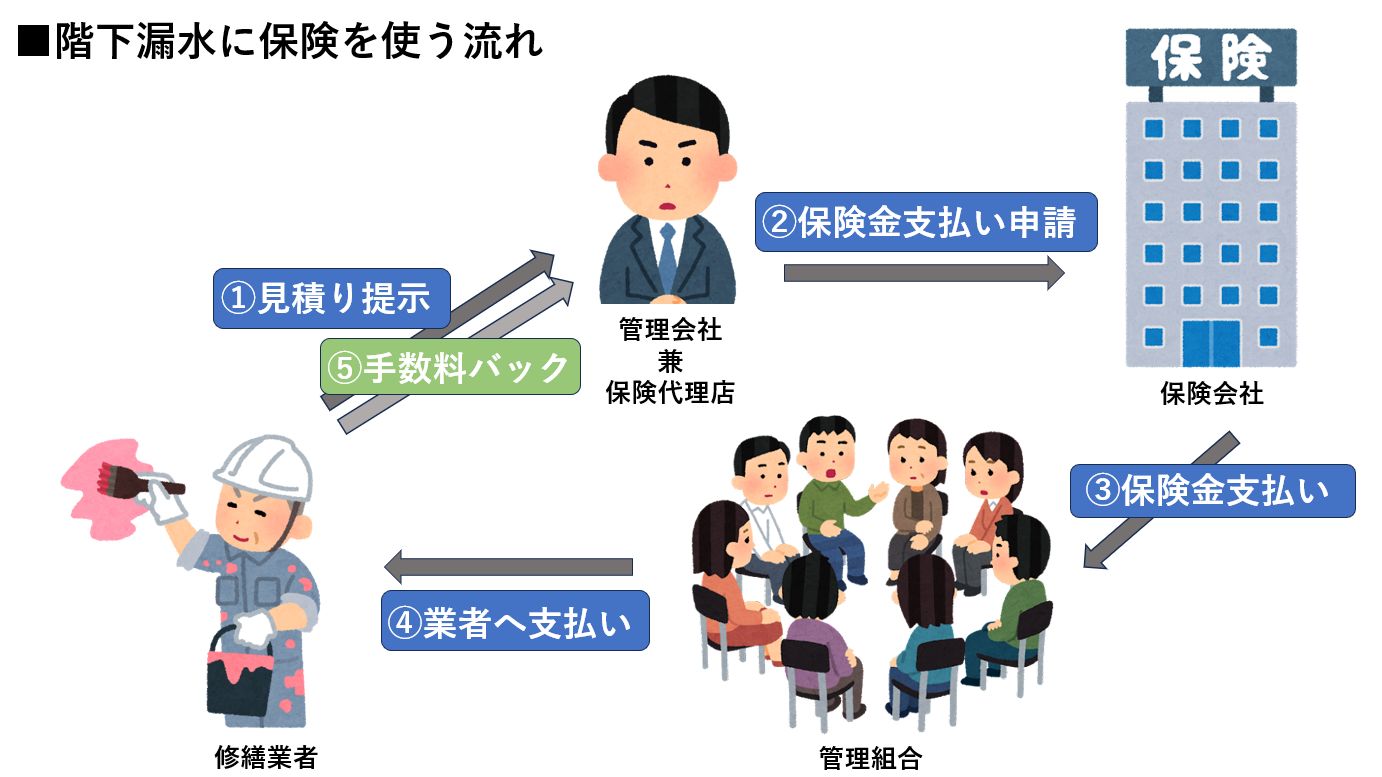

階下漏水に保険を使う場合の流れ

まず、階下漏水で被害が生じた部屋を保険を使って修復する際に、管理会社が保険代理店も兼ねている場合の一般的な流れを下のイラストを使って説明します。 必ずしもこの流れにならないケースも多々あるので、イメージを掴んでいただくための流れとしてご覧ください。 ① 見積り額提示 対応する修繕業者が修復費用の見積りを保険代理店である管理会社に提出します。この時点で、管理会社に依頼された水増し分を上乗せして管理会社に提示する場合も多いです。 ② 保険金支払い申請 修繕業者からの見積りをもとに、管理会社は管理組合の代理として、保険会社に保険金の支払い申請を行います。この時、管理会社によっては、工事費用を水増しして保険会社に申請します。 ③ 保険金支払い 保険金の申請額が妥当と判断されれば、保険会社から管理組合に保険金が支払われます。水増し請求が横行している管理会社からの申請は、厳しくチェックされ、申請額に満たない金額が支払われる場合もあります。 ④ 修繕業者への支払い 管理組合から修繕業者に工事費用が支払われます。管理会社に手数料が支払われる場合は、修繕業者から管理会社に支払われることになります。 なお、工事を元請けとして管理会社が行う場合は、相場の工事費用を水増しした金額で申請する会社もあります。 管理会社が元請けの場合は、手数料を業者からバックしてもらうのではなく、管理組合から水増しした金額を含めて直接、管理会社が請求することになります。

管理組合の保険を使った事故対応―ケースごとの金銭の流れ

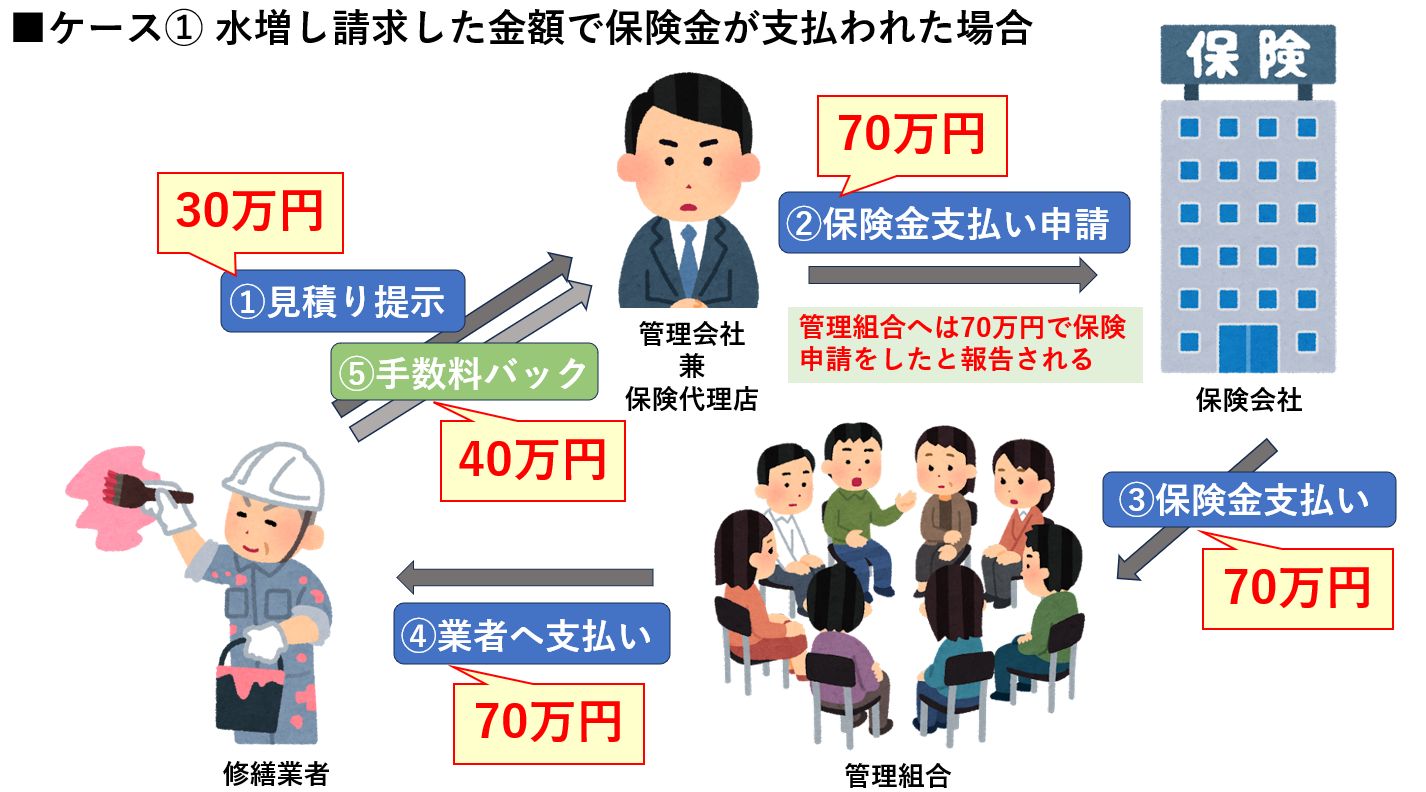

それでは、管理組合が加入している保険を使って階下漏水の事故対応をする際に、管理会社兼保険代理店が保険会社に水増し請求した場合、管理組合にどのような影響があるかをお話します。 ここでいう管理組合が加入している保険とは、専有部の配管からの漏水で頻繁に利用されている個人賠償の包括特約や、調査費用特約、といったものになります。ケース① 水増し請求した金額で保険金が支払われた場合

下のイラストに水増し請求した金額で保険金が支払われた場合の例を示しました。 修繕業者から管理会社に出された見積り額30万に対して、実際に管理組合から業者へ支払われた金額は70万で、差額40万円の一部が管理会社への手数料となります。

管理会社によっては、手数料を取らない、もしくは相場費用の1割程度を上乗せするといったところもありますが、今回の例のようにかなりの金額を水増して申請する会社もまだあります。

なお、管理会社だけでなく、修繕業者によっては、そもそも相場が30万円程度であるにも関わらず、修繕業者が水増しして見積もってきたり、関係のない箇所も「保険を使ってリフォームしましょう」と言ってくる場合もあります。

修繕業者が修復費用を水増しし、更に管理会社が金額の上乗せをして保険金を申請した場合、保険会社への保険請求額はかなり水増しされた額となることが考えられます。

事故対応には事務作業も発生するので、ある程度の手数料を管理会社がとるのは問題ないともいえますが、管理会社は損保会社からも代理店としての手数料をもらっているので、このケースのように見積り額に比べて請求額が大幅に高くなるのは、妥当とは言えないでしょう。

管理組合としては、特に損をしていないように思えますがそんなことはありません。次の保険料の更新時に、保険料が大幅値上げになったり、最終的には保険の加入を拒否されるリスクさえあるのです。

漏水のある度にで保険申請して、いくつかの漏水事故の合計で管理組合は1000万円近くの保険金を受け取ったが、保険の更新時に、その1000万円がまるまる保険料の見積もりに上乗せされていて、保険料が大幅にアップしてしまったといったケースも聞いてます。この場合は、修繕費用を保険会社に前払いしてもらい、後から管理組合が負担するのと同じことになります。

修繕業者から管理会社に出された見積り額30万に対して、実際に管理組合から業者へ支払われた金額は70万で、差額40万円の一部が管理会社への手数料となります。

管理会社によっては、手数料を取らない、もしくは相場費用の1割程度を上乗せするといったところもありますが、今回の例のようにかなりの金額を水増して申請する会社もまだあります。

なお、管理会社だけでなく、修繕業者によっては、そもそも相場が30万円程度であるにも関わらず、修繕業者が水増しして見積もってきたり、関係のない箇所も「保険を使ってリフォームしましょう」と言ってくる場合もあります。

修繕業者が修復費用を水増しし、更に管理会社が金額の上乗せをして保険金を申請した場合、保険会社への保険請求額はかなり水増しされた額となることが考えられます。

事故対応には事務作業も発生するので、ある程度の手数料を管理会社がとるのは問題ないともいえますが、管理会社は損保会社からも代理店としての手数料をもらっているので、このケースのように見積り額に比べて請求額が大幅に高くなるのは、妥当とは言えないでしょう。

管理組合としては、特に損をしていないように思えますがそんなことはありません。次の保険料の更新時に、保険料が大幅値上げになったり、最終的には保険の加入を拒否されるリスクさえあるのです。

漏水のある度にで保険申請して、いくつかの漏水事故の合計で管理組合は1000万円近くの保険金を受け取ったが、保険の更新時に、その1000万円がまるまる保険料の見積もりに上乗せされていて、保険料が大幅にアップしてしまったといったケースも聞いてます。この場合は、修繕費用を保険会社に前払いしてもらい、後から管理組合が負担するのと同じことになります。

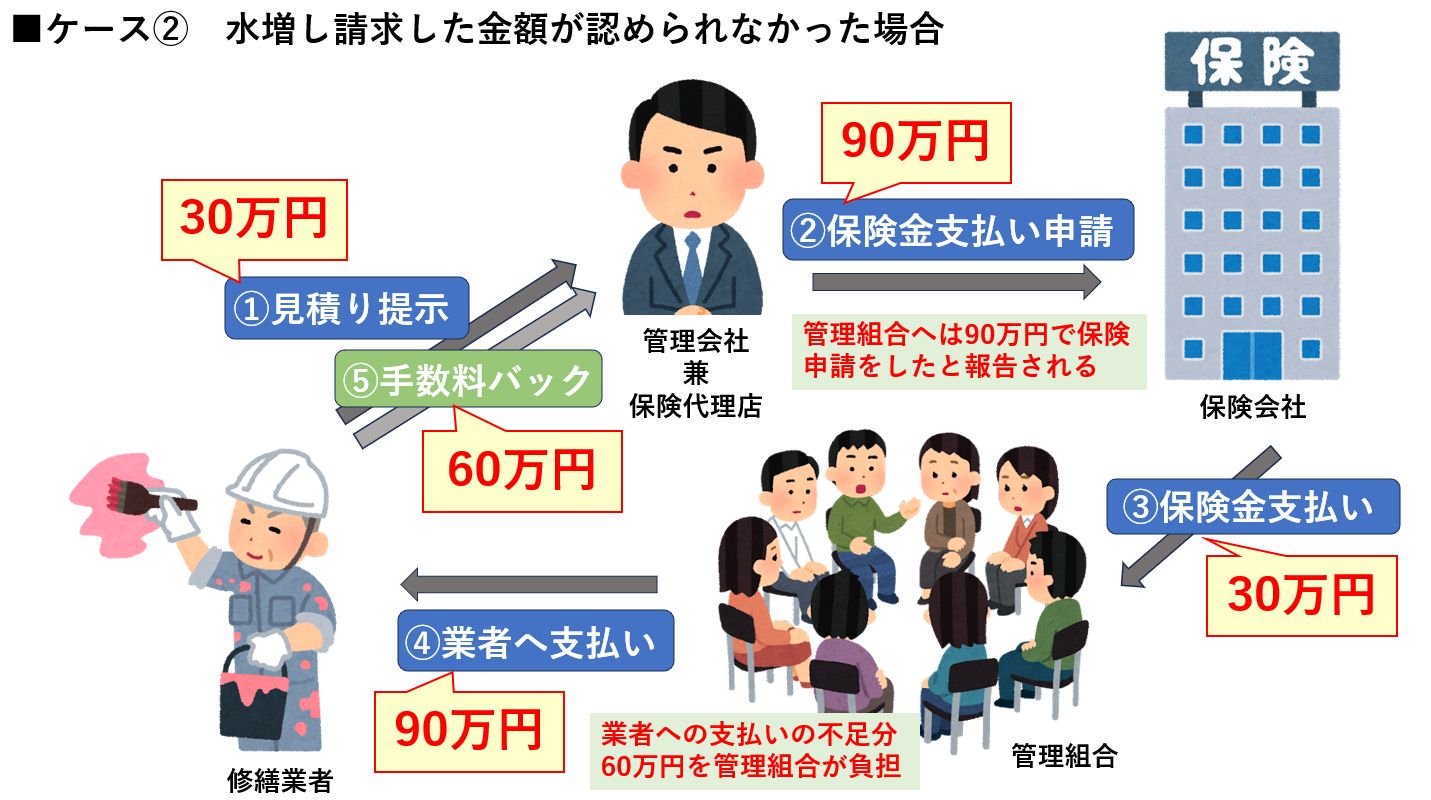

ケース② 水増し請求した金額が認められなかった場合

保険会社への保険金申請額が適正額からかけ離れた金額だった場合や、何度もそのような申請が続いた場合、保険会社の査定も厳しくなります。 その結果として、ケース②では管理会社が保険会社に水増し請求しても、保険会社からは相場の適正額しか支払われなかった場合を示しています。 ケース①と同じく、管理会社によっては、手数料を取らない、もしくは相場費用の1割程度を上乗せするといったところもありますが、今回は相場の費用の3倍の水増し請求をした例としています。 工事前に保険会社からの保険金支払い額がわかれば、管理組合としては管理会社にクレームできますが、被害を受けた区分所有者の希望で、保険金が分かる前に工事に着手する場合があります。

ケース②では、申請額よりも実際に支払われた保険金が少なくて、業者に支払う金額に満たなかった場合、管理組合が不足額の60万円を負担することを示しています。

不足額は、数百万円になる場合もありますから、管理組合としては、大きな負担となりかねません。

なお、修繕業者から出された見積り額がいくらなのかを管理会社に聞いても教えてくれない場合も少なくありません。

管理組合が不足額を支払った場合、不足額は加害者である上の階の区分所有者が支払うべきものなので、管理組合が加害者に請求しますが、加害者が支払に応じない場合もあります。

加害者が支払ったとしても、水増し請求されたがために加害者が多額の不足額を支払わなくてはいけないということになり、いずれにしろ、水増し請求によって管理組合もしくは加害者の大きな負担となります。

支払いタイミングや、誰が支払うかについては、さまざまなパターンがあるので、今回はそれらのパターンを網羅しきれませんが、基本的には保険金がいくらになるか、明確になってから工事をすることをお勧めします。

工事前に保険会社からの保険金支払い額がわかれば、管理組合としては管理会社にクレームできますが、被害を受けた区分所有者の希望で、保険金が分かる前に工事に着手する場合があります。

ケース②では、申請額よりも実際に支払われた保険金が少なくて、業者に支払う金額に満たなかった場合、管理組合が不足額の60万円を負担することを示しています。

不足額は、数百万円になる場合もありますから、管理組合としては、大きな負担となりかねません。

なお、修繕業者から出された見積り額がいくらなのかを管理会社に聞いても教えてくれない場合も少なくありません。

管理組合が不足額を支払った場合、不足額は加害者である上の階の区分所有者が支払うべきものなので、管理組合が加害者に請求しますが、加害者が支払に応じない場合もあります。

加害者が支払ったとしても、水増し請求されたがために加害者が多額の不足額を支払わなくてはいけないということになり、いずれにしろ、水増し請求によって管理組合もしくは加害者の大きな負担となります。

支払いタイミングや、誰が支払うかについては、さまざまなパターンがあるので、今回はそれらのパターンを網羅しきれませんが、基本的には保険金がいくらになるか、明確になってから工事をすることをお勧めします。

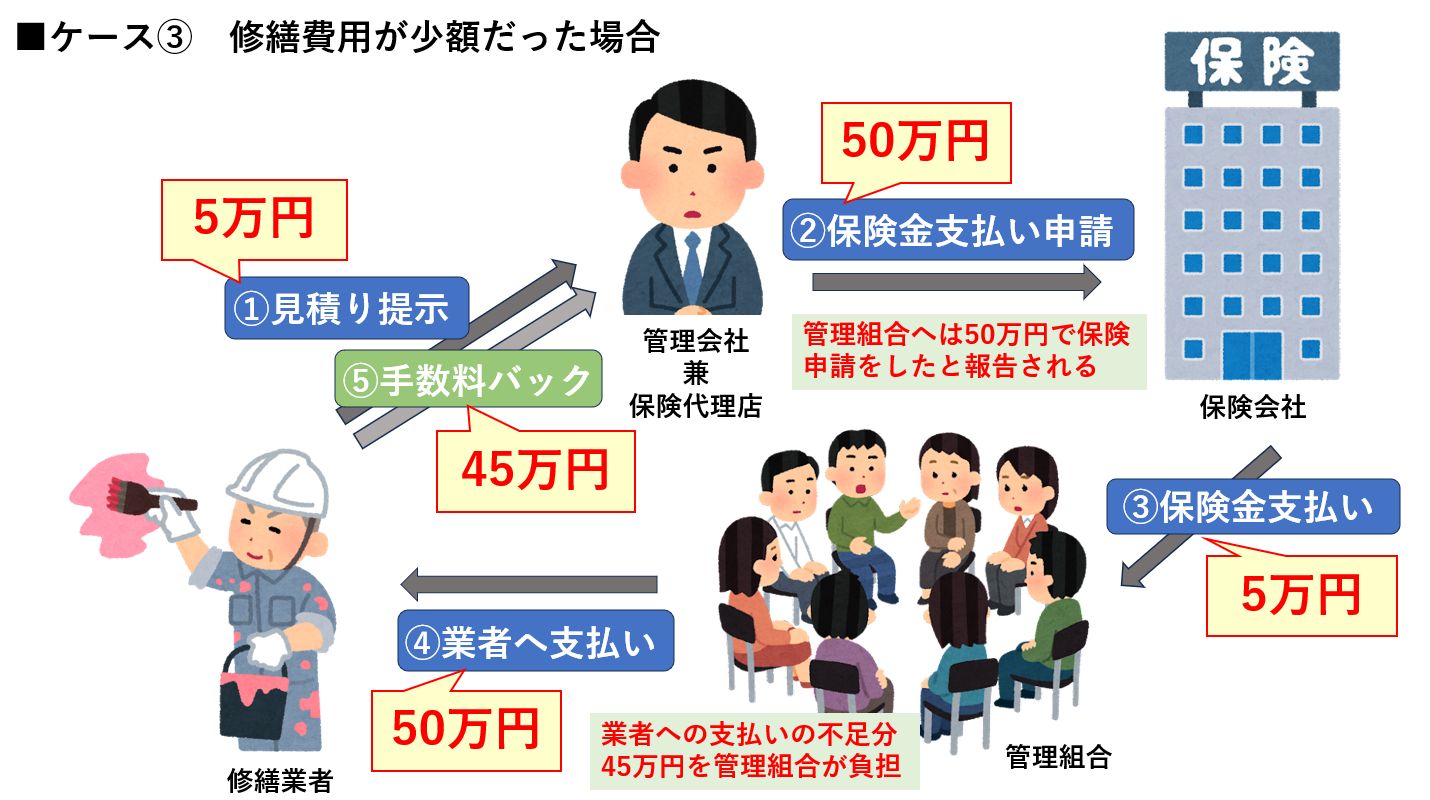

ケース③ 修繕費用が少額だった場合

ケース③は、もともとの見積り額が5万円といった少額のケースです。もともとの見積り額が少額にも関わらず、保険会社への申請額が50万円と上乗せされている場合も結構あります。 管理組合では申請額が妥当かどうかを検証することは難しく、実際に支払われた保険金が5万円である場合、業者への支払い額の不足分45万を管理組合が負担しなくてはなりません。 また、もともとの見積り額が5万円であれば、保険を使わないという選択肢も選べます。そうすると、事故回数を減らせるので、保険の契約更新時の値上がり額を抑えることが期待できます。

1回の事故のために、ケースによっては、次回の更新時の保険料の見積もりが100万円値上げされる場合もありますので、請求額を適正額に近づけることが大切なことがおわかりいただけると思います。

また、もともとの見積り額が5万円であれば、保険を使わないという選択肢も選べます。そうすると、事故回数を減らせるので、保険の契約更新時の値上がり額を抑えることが期待できます。

1回の事故のために、ケースによっては、次回の更新時の保険料の見積もりが100万円値上げされる場合もありますので、請求額を適正額に近づけることが大切なことがおわかりいただけると思います。

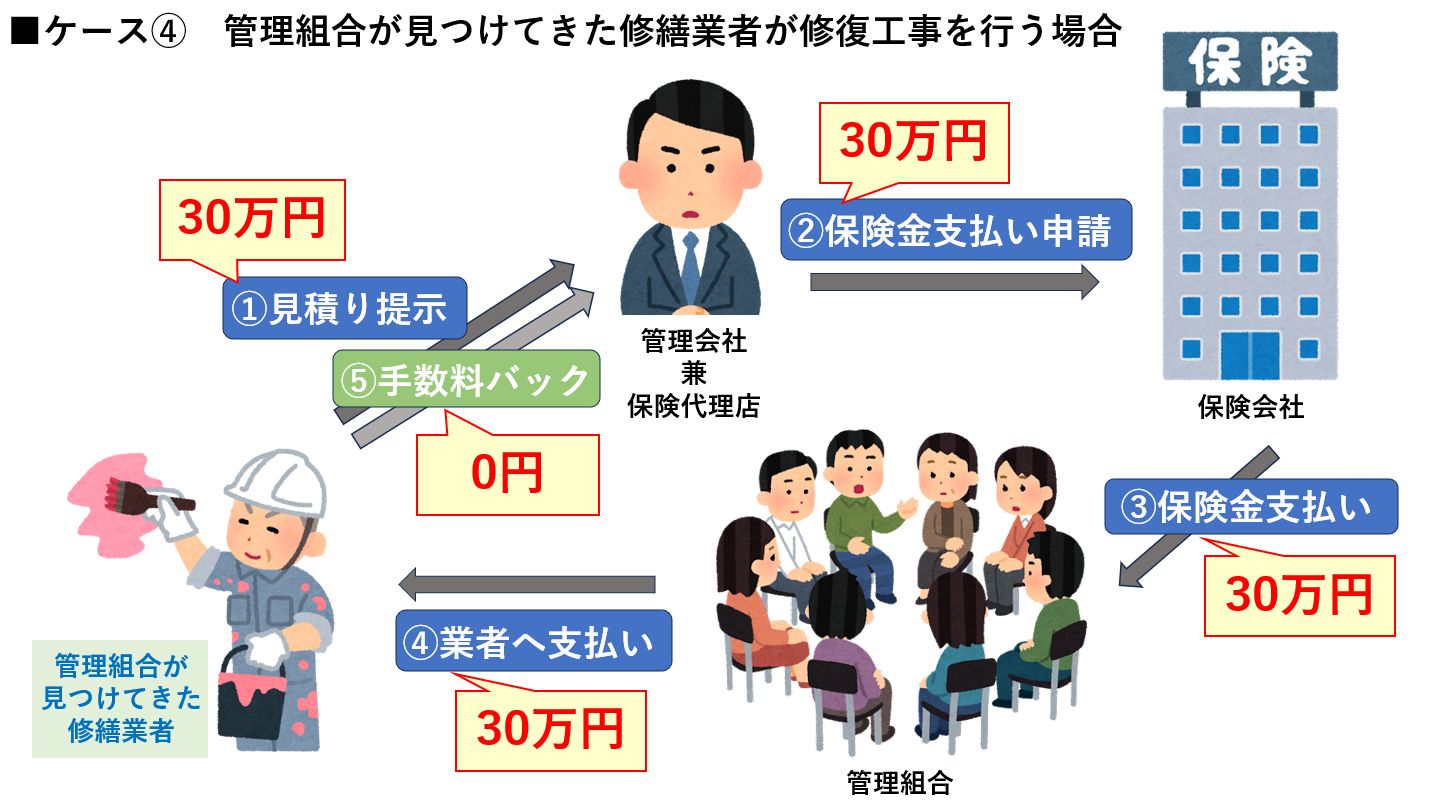

ケース④ 管理組合が見つけてきた修繕業者が修復工事を行う場合

ケース④は、水増し請求を回避するために、管理組合が自分たちで見つけてきた信頼できる業者に内装復旧を依頼するケースです。 この場合、管理会社は手数料分の利益が取れないので、理事が変わるまでは、管理組合指定の業者を使うとしても、理事が変わったら、またもとの体制に戻ってしまう可能性があります。 また、管理会社が管理契約を打ち切る宣言を管理組合にすることを逆リプレースと言いますが、これが逆リプレースの直接の原因とはならないまでも、管理会社の利益が減る傾向が続くと、逆リプレースにつながる可能性が高まると言えます。 なお、修繕業者選びを間違うと、相場よりも高い水増しした見積額が出てきたり、保険を使って他の箇所もリフォームする必要があるといった提案をしてくる可能性もありますので、修繕業者選びは慎重に行う必要があります。

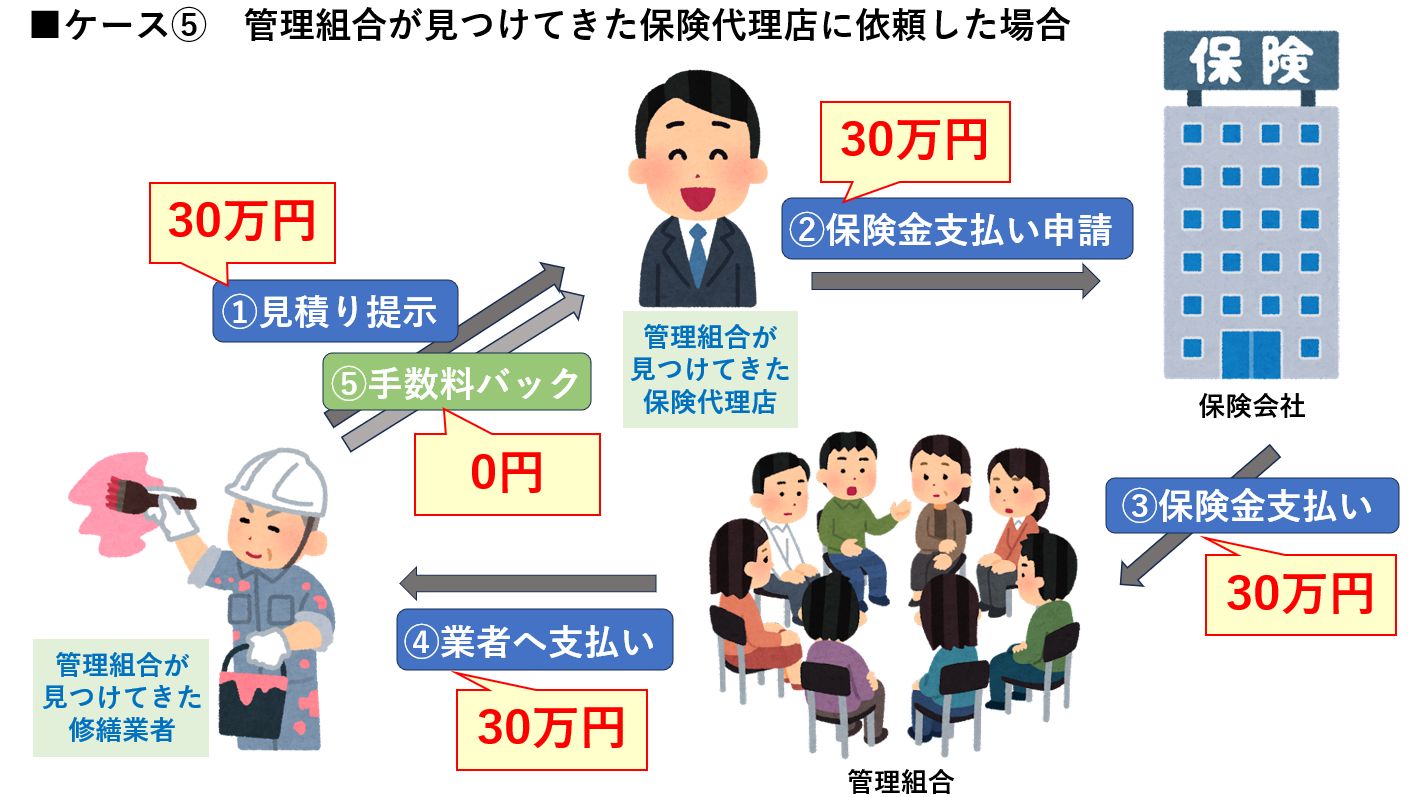

ケース⑤ 管理組合が見つけてきた保険代理店に依頼する場合

ケース⑤は、ケース④と同様に、管理組合が見つけてきた業者に修復工事をしてもらうだけでなく、さらに、管理会社が兼務していた保険代理店業務を管理会社に依頼せず、管理理組合が見つけてきた保険代理店に依頼した場合です。 この場合も管理会社には保険の手数料も、漏水対応による手数料も入りません。 このような対応を管理組合が取ろうとすると、管理会社は24時間対応も行わないと言ってくる場合があります。

そうなると水回りのトラブル対応だけではなく、鍵や電気、ガス、窓ガラスの破損といったトラブルが起きた場合の24時間対応業者を管理組合が別途、見つけてくる必要があります。

管理組合が自分たちで保険対応する体制に切替えたくても、24時間対応がネックとなって切り替えられずに、仕方なく従来通り、管理会社に保険代理店業務を依頼し続けなくてはいけないといったことが少なくありません。

ただし、管理会社への委託契約に24時間対応も業務範囲内として記載されている場合は、管理会社は24時間対応をやめることはできませんので、委託契約書を確認してみてください。

また、ケース④と同様に、逆リプレースにつながる可能性が高まるので、急な逆リプレース宣言に備えるべく、別の管理会社を探し始めておくといったアクションも必要になってくると言えます。

なお、ケース①~⑤まで、管理組合が加入している個人賠償包括特約を使う場合は、漏水を起こした区分所有者の個人賠償保険や、被害者となった区分所有者の水濡れ補償といった保険と按分できますが、この対応をしてくれない管理会社のほうが、現在は多いと言えます。

按分することで、管理組合の加入している保険の値上がり幅を抑えることができるので、管理組合としては、極力、その対応をするように管理会社に依頼することをお勧めします。

このような対応を管理組合が取ろうとすると、管理会社は24時間対応も行わないと言ってくる場合があります。

そうなると水回りのトラブル対応だけではなく、鍵や電気、ガス、窓ガラスの破損といったトラブルが起きた場合の24時間対応業者を管理組合が別途、見つけてくる必要があります。

管理組合が自分たちで保険対応する体制に切替えたくても、24時間対応がネックとなって切り替えられずに、仕方なく従来通り、管理会社に保険代理店業務を依頼し続けなくてはいけないといったことが少なくありません。

ただし、管理会社への委託契約に24時間対応も業務範囲内として記載されている場合は、管理会社は24時間対応をやめることはできませんので、委託契約書を確認してみてください。

また、ケース④と同様に、逆リプレースにつながる可能性が高まるので、急な逆リプレース宣言に備えるべく、別の管理会社を探し始めておくといったアクションも必要になってくると言えます。

なお、ケース①~⑤まで、管理組合が加入している個人賠償包括特約を使う場合は、漏水を起こした区分所有者の個人賠償保険や、被害者となった区分所有者の水濡れ補償といった保険と按分できますが、この対応をしてくれない管理会社のほうが、現在は多いと言えます。

按分することで、管理組合の加入している保険の値上がり幅を抑えることができるので、管理組合としては、極力、その対応をするように管理会社に依頼することをお勧めします。

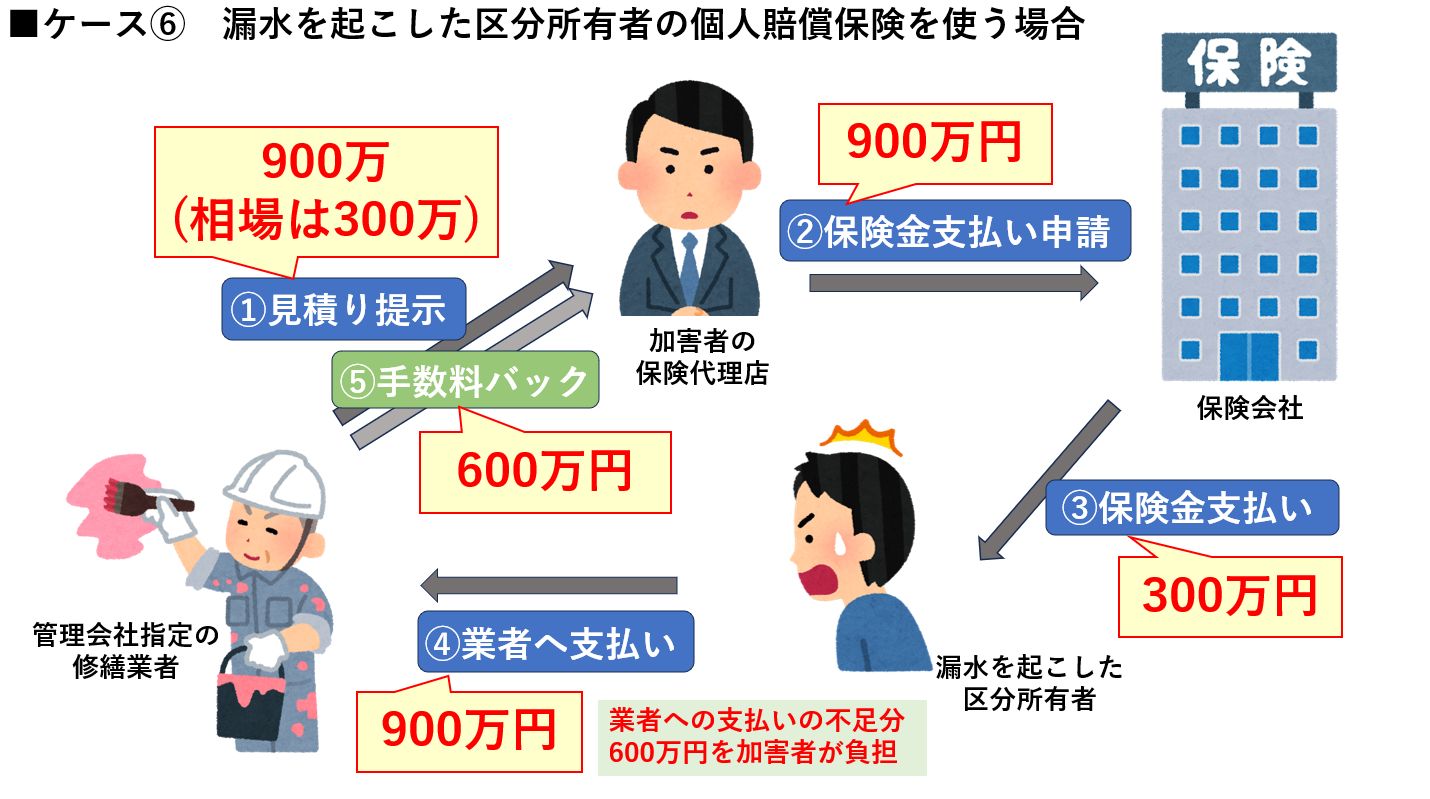

漏水を起こした区分所有者の個人賠償保険を使う場合

管理組合が加入している個人賠償包括特約があまりに値上がりするため、組合としてはこの特約には加入せず、各区分所有者に各自で加入してもらう管理組合が増えています。 このような管理組合では、階下漏水が起きた場合、漏水を起こした区分所有者の保険代理店が、保険申請を行うことになります。 下のイラストは実際に配管保全センターが相談を受けた内容をわかりやすく示しました。 このケースでは管理会社の対応が遅く、漏水の被害がどんどん広がり、廊下や各部屋の大部分が漏水で甚大な被害を受けてしまいました。 復旧費用の相場としては、300万円程度だったのですが、管理会社指定の修繕業者からの見積りは900万円でした。 ところが、保険会社からは支払い額300万円とする査定結果がだったのです。 差額の600万は漏水を起こした区分所有者が負担しなくてはいけない状況で、配管保全センターに相談が来ました。

そこで、他の修繕業者にも見積りをとるようアドバイスしたところ、適正額で工事を行うことができました。

相談をしていなければ、漏水を起こした区分所有者は法外な支払いをしなくてはいけないところでした。

なお、ケース⑥で、保険金の入金先を対応業者ではなく漏水を起こした区分所有者や被害を受けた区分所有者に指定した場合、対応業者が集金時のリスクを考慮して、その分、上乗せしてくる可能性があります。

保険申請の際に、支払先は修繕業者を指定することをお勧めします。

差額の600万は漏水を起こした区分所有者が負担しなくてはいけない状況で、配管保全センターに相談が来ました。

そこで、他の修繕業者にも見積りをとるようアドバイスしたところ、適正額で工事を行うことができました。

相談をしていなければ、漏水を起こした区分所有者は法外な支払いをしなくてはいけないところでした。

なお、ケース⑥で、保険金の入金先を対応業者ではなく漏水を起こした区分所有者や被害を受けた区分所有者に指定した場合、対応業者が集金時のリスクを考慮して、その分、上乗せしてくる可能性があります。

保険申請の際に、支払先は修繕業者を指定することをお勧めします。

配管保全センターの提供する24時間トラブルサービス

配管保全センターでは、水増し請求を防いで保険会社から適切な保険金が払われ、保険料の値上がりを防ぐための対策として、上場会社のグループ企業であるトラブル対応サービス会社と提携して、24時間のトラブルサービスを提供しております。 詳細は、こちらの「24時間駆け付けサービス 管理費・修繕費を大幅に下げる利用方法とは?」をご覧ください。 内容的には、より使い勝手のいいように改定中ですので、内容が改定され次第、あらためて詳しくご紹介します。 このサービスを使えば、管理会社から今後24時間トラブルサービスはしませんと言われても、問題ありません。

また逆リプレースのリスクについての対応もサポート可能となっています。

ご興味のあるかたは、お気軽にご相談ください。

このサービスを使えば、管理会社から今後24時間トラブルサービスはしませんと言われても、問題ありません。

また逆リプレースのリスクについての対応もサポート可能となっています。

ご興味のあるかたは、お気軽にご相談ください。

関連記事