マンション管理組合の火災保険の見直し こんなに払っているの、知ってますか?

2022年2月5日

この記事のカテゴリー : 漏水に関する保険

⚠️ この記事のシミュレーションは2022年1月時点のデータに基づいています。

その後、2022年10月に大手損保各社が大幅な保険料値上げを実施し、契約期間も最長10年から5年に短縮されました。値上げはその後も繰り返されており、現在の保険料水準は当時から大きく上昇しています。試算の考え方や比較の視点は引き続き参考になりますが、具体的な金額は現在とは異なりますのでご留意ください。

📌 損保大手5社の最新比較はこちら:

👉 漏水事故件数「0件~4件」の違いで保険料はどれだけ上がる? 損保大手5社比較結果(2025年2月)

ついこの間の、2021年1月にも値上りしたばかりですが、今年2022の10月に、また、大手損害保険会社各社が、一斉にマンション管理組合の火災保険料を値上げする予定です。

(※2022年10月に予定通り大幅値上げが実施されました。値上げはその後も繰り返されています)

ほとんどの管理組合さんでは、火災保険の契約を更新するたびに、「こんなに値上がりするの?!」と驚きと同時に大変困惑されていることと思います。

長期間にわたって支払い続けることで、総額としては大規模修繕なみの出費となることは認識されていますでしょうか。

「火災保険料は、どこの損保会社でも同じだ」と考えられている方も多いと思いますが、そんなことはありません。見積もり額は、各社かなり違ってきますので、この値上げを機に、火災保険料の見直しをしてなるべく早めに複数の損保会社から見積りをとることをお勧めします。

そのための参考としていただくために、今回の投稿記事では、1997年竣工(築25年)のマンションをモデルに、築60年までの35年間で、管理組合が支払う火災保険料金は、総額でいったいいくらになるのかを、いろいろなパターンで試算してみました。

やや極端な例ではありますが、それによって問題点が見えやすくなると思います。どれくらい水漏れ事故が起き、その補償として、どれくらい損保会社が保険金を支払うと、保険契約の更新を拒否をされるようになるのかといったことについても、お話しますので、是非最後までご覧ください。

動画

設定条件

モデルとなるマンションは、都内の築25年100世帯で、延べ床面積6千平米。

損保会社A社とB社にそれぞれ条件を変えて火災保険の見積もりを取りました。

A社は他社と比べて見積もり額が高い傾向にあり、B社は安い傾向にあります。

A社には「個人賠償包括特約に加入した場合」と「個人賠償包括特約に非加入の場合」の条件で、また、B社では個人賠償包括特約に加入しないという選択肢はないので、「個人賠償包括特約に加入した場合」のみとなります。

そのうえで、水漏れ事故などが起きなかった「ゼロ」の場合と、契約更新後の保険料を見積もる際の事故判定期間の2年間で便宜上「7件」起きた場合を想定して、①~⑥の6つのケースで比較しました。

補償額としては、施設賠償保険で1億円の補償に加入し、個人賠償包括特約に加入する場合は、こちらも1億円とします。また、年間100万円の調査費用特約にも加入するものとします。

火災保険料の試算結果

それでは、早速、試算結果をご覧ください。2022年1月時点での算出データをもとにしています。(※2022年10月の改定前のデータです。改定後は保険料水準が大きく変わっています)

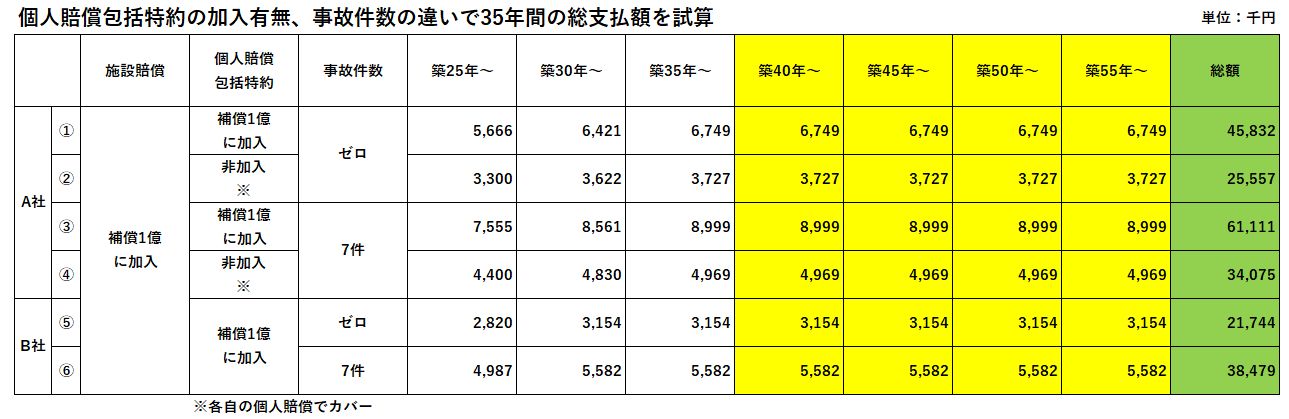

表①

築40年以降を黄色で示しておりますが、築35年以降になると、現時点では保険料の金額設定が変わらないので、築35年からの5年間と同じ金額になっています。

ただし、2022年10月に予定されている値上がりで、どのように設定が変わるかは不明ですが、おそらくかなりの値上がりになると想定されます。(※実際に2022年10月の改定で大幅に値上がりし、その後も値上げは繰り返されています。現在は築年数と事故件数に応じたメリハリがさらに拡大しています)

A社の場合

まず、A社をもう少し詳しく見てみましょう。

①と②は水漏れなどの事故がゼロの場合で、管理組合が個人賠償の包括特約に加入するのか、各自の個人賠償保険でカバーするのかで、総額では2千万円の違いが出ています。

なお、区分所有者が部屋を貸している場合は、必ず賃借人に個人賠償保険に加入してもらうことを前提としています。

③と④は事故判定期間に発生する水漏れなどの事故が7件の場合で、管理組合が個人賠償の包括特約に加入するのか、各自の個人賠償保険でカバーするのかで、総額では約2700万円の違いが出ています。

②と③の差が最も大きく、3500万円以上もありますね。

細かい話ですが、②と④では、各自の個人賠償保険でカバーするので、各自の個人賠償の保険料を試算に加えないとフェアじゃないという考えもありますが、管理組合が包括特約に加入している場合でも、いずれにしろ、さまざまな賠償リスクに備えるために各自で個人賠償保険に加入している場合が多いという前提で、②と④では、各自の個人賠償保険料は加算していません。

B社の場合

では次に、B社をもう少し詳しく見てみましょう。

B社は、火災保険の契約の際に個人賠償包括特約への加入が条件となっていますので、⑤と⑥では個人賠償包括特約に加入した上で、水漏れ事故の有無により総額で約1700万円の違いが出ました。

A社とB社との比較

それでは、A社とB社とを比較してみます。

水漏れなどの事故がゼロの場合をまず見てみましょう。

見積り額が安い傾向にあるB社は、個人賠償包括特約に加入したとしても、A社の②の包括特約に加入していないケースと比べて、総額で約380万円安いですね。

水漏れなどの事故が7件起きた場合は、包括特約に加入しているB社の⑥よりも、包括特約に加入してないA社の④のほうが、若干安くなっていますが、包括特約に加入していないがために、全住民の個人賠償保険への加入状況を継続的に管理する手間を考えると、B社のほうが安上がりだという考え方もあると言えます。

保険料を安くするためには、複数社からの見積もりをとるということが、いかに大切かおわかりいただけたのではないでしょうか。

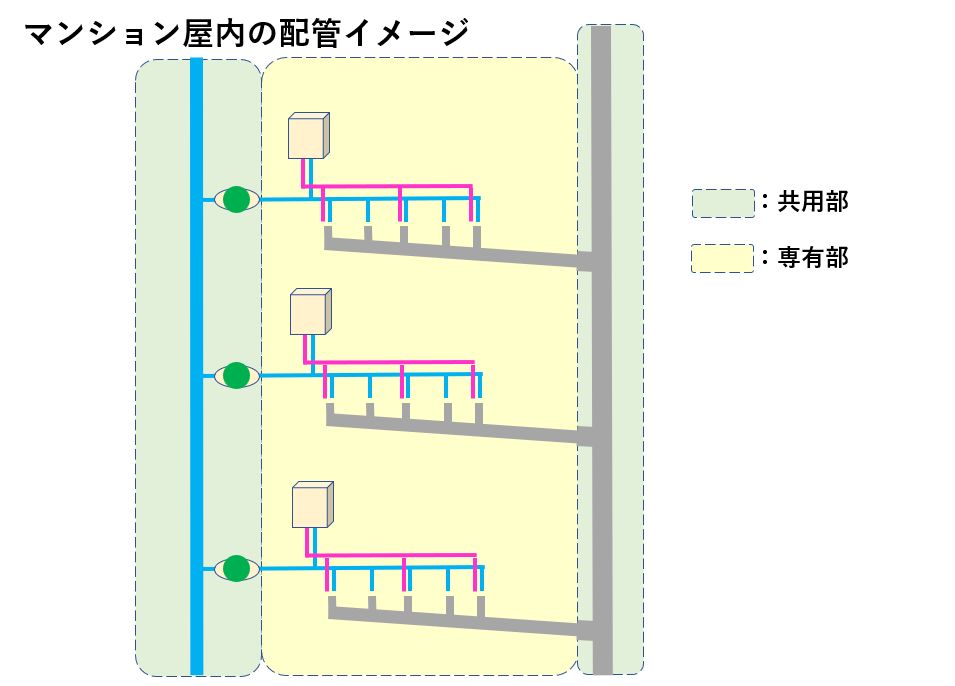

配管の保全費用とのバランス

なお、A社の①②とB社の⑤は築60年まで事故がゼロという前提ですが、100世帯で築60年まで事故をゼロにするには、共用部と特に専有部の給水管、給湯管、排水管を全て取り換えて、しかも、排水管も適切な頻度と方法で高圧洗浄を実施していないと、なかなか実現できないでしょう。

イラスト①

それでは、配管を取替えるとなるといくらかかるかですが、イラスト①にあるような共用部の給水管、排水管、専有部の給水管・給湯管を全て取り換えると相場的には100世帯で内装復旧費込みで1億円は必要となります。(※2022年時点の相場です。現在は資材費・人件費の高騰により上昇しています)

さらに、専有部の排水管も別タイミングで全て取り換えるとなると、相場的にはプラス5千万円程度は必要でしょう。(※同じく2022年時点の相場です)

いずれにしても、築年数が進むと老朽化も進むのでマンションの維持管理費は高くなっていく傾向にあります。これらの配管の保全費用と火災保険の金額をいかにバランスよく抑えていくかについては、別の投稿記事でお話する予定です。

継続加入の限界点

今回の試算では、築25年から契約更新後の保険料を見積もる際の事故判定期間の2年間で水漏れ事故が7件発生すると仮定していますが、専有部の配管の取替えなければ、築年数の経過と共に、水漏れ事故の発生件数はさらに増えると考えるのが自然です。

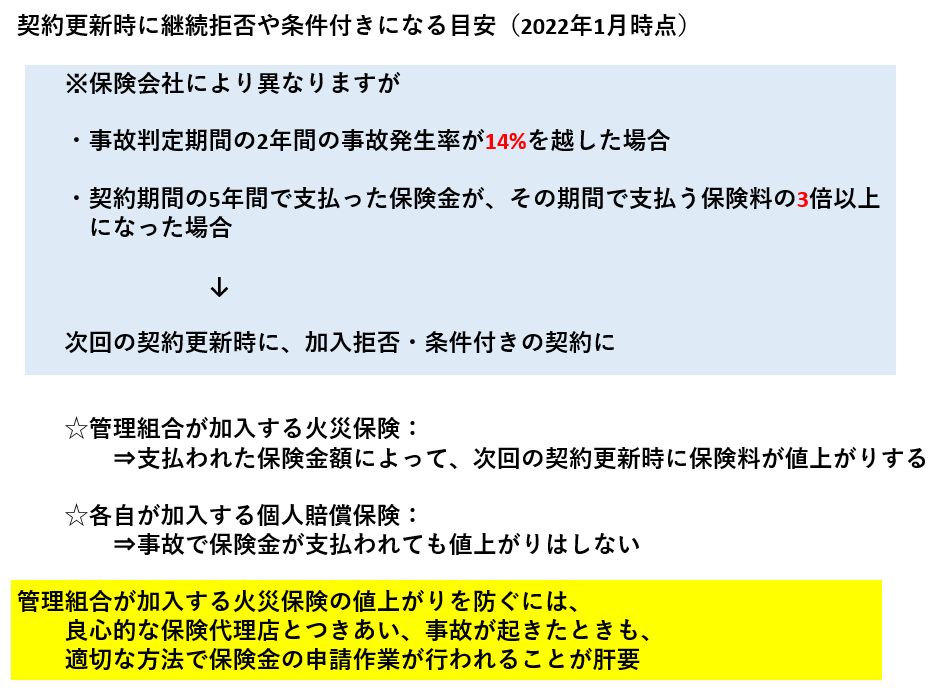

事故がどれくらい発生すると、契約更新時に加入拒否されたり、保険料が値上がりするのでしょうか。

保険会社によって異なりますが、2022年1月時点では、事故判定期間の2年間の事故発生率が14%を超すと、次回の契約更新時に加入拒否されたり、条件付きの契約となったりしてきます。(※2023年以降、引受条件はさらに厳格化されており、この基準よりも低い事故発生率でも加入拒否されるケースが増えています)

世帯数でいうと100世帯だと14世帯、50世帯であれば7世帯に水漏れなどの事故が発生した場合ということになりますね。

契約更新時に「条件付きになる」というのは、例えば、前回の契約期間で損保会社が支払った保険金額がそのまま、次回の契約期間の保険料に上乗せされるといったことです。そうなると、賠償金額を損保会社が前払いしてくれるだけで、結局は、自己負担となってしまうので、保険の意味がほとんどありません。

保険会社にもよって異なりますが、契約期間の5年間で損保会社が支払った保険金が、その期間で管理組合が支払う保険料の3倍以上になると、次回の契約更新時に加入拒否されたり、条件付きの契約となってきたりします。

なお、管理組合が加入する火災保険は、保険金が支払われるほど、次回の契約更新時に保険料が値上がりしますが、各自が加入する個人賠償保険は、2022年1月時点では、どの損保会社の保険でも値上がりはしていません。(※2022年1月時点の状況です。最新の状況は各損保会社にご確認ください)

管理組合が加入する火災保険の値上がりを防ぐためには、良心的な保険代理店とつきあい、事故が起きたときにも、適切な方法で保険金の申請作業が行われることが非常に大切になってきます。

このあたりについても、別の投稿記事でお話する予定です。

また、個人賠償包括特約を解除するためには、いろいろな留意点があります。このあたりについては、こちらの投稿記事もご覧になってみてください。

配管保全センターでは、管理組合が加入すべき各社の火災保険を熟知した損保代理店と提携しています。管理組合の保険料を、極力あげない工夫をしたうえで、修繕積立金を節約しながら、いかに配管を保全していくかといったご提案をしております。

ご興味のある方は、こちらの配管保全センターのホームページのメールかお電話にてご連絡ください。

📌 保険関連の最新記事

👉 漏水事故件数「0件~4件」の違いで保険料はどれだけ上がる? 損保大手5社比較結果(2025年2月)

👉 築古マンション必見 マンションの保険料改定!! 保険料値上げと加入拒否を防ぐ対策(2024年9月)

👉 7つの致命的な勘違い マンション配管の漏水保険 知らないと大損することも(2026年1月)

📞 漏水保険・配管保全のご相談

保険料の見直しや配管の保全対策についてのご相談は、お問い合わせフォームまたはお電話にて承ります。

共用部の給水設備の更新を併せてご検討の場合は、AI概算見積りもご活用ください。

👉 AI概算見積りはこちら(共用部 給水設備の更新)

📅 この記事は2026年4月に最新情報への追記を行いました。