賃貸オーナーさん必見! 火災保険だけでは不十分 漏水に備えて加入すべき保険

2021年7月18日

この記事のカテゴリー : 漏水に関する保険

⚠️ この記事は2021年7月時点の情報をもとに書かれています。

その後、2022年10月に大手損保各社が大幅な保険料値上げを実施し、契約期間も最長10年から5年に短縮されました。値上げはその後も繰り返されており、賃貸マンションオーナー向けの火災保険・施設賠償責任保険も保険料水準が変動しています。さらに2023年以降は引受条件が厳格化され、漏水事故の多い物件では保険加入自体を拒否されるケースも増えています。この記事で解説している「加入すべき特約の種類」は変わりませんが、保険商品の内容・保険料は大きく変わっていますので、最新の情報は保険代理店にご確認ください。

マンション経営を行う際、火災保険に入っておきさえすれば、給排水管の水漏れや壁からの雨漏りが起きても火災保険でカバーされると勘違いされているオーナーさんが結構いらっしゃいます。

水漏れにより傷んだ部屋の壁や床、天井の改修費用は、火災保険の基本補償でカバーされますが、借家人の家財や、特に1階にテナントが入ってるような場合は、数十万から数百万円の請求がくる場合があります。

こういった賠償費用は、火災保険の基本補償だけではカバーしてくれません。

しかるべき、特約に加入しておかなくてはいけないということですね。

今回の投稿記事では、漏水関連で、賃貸マンションオーナーさんが加入しておくべき火災保険の特約についてお話します。

動画

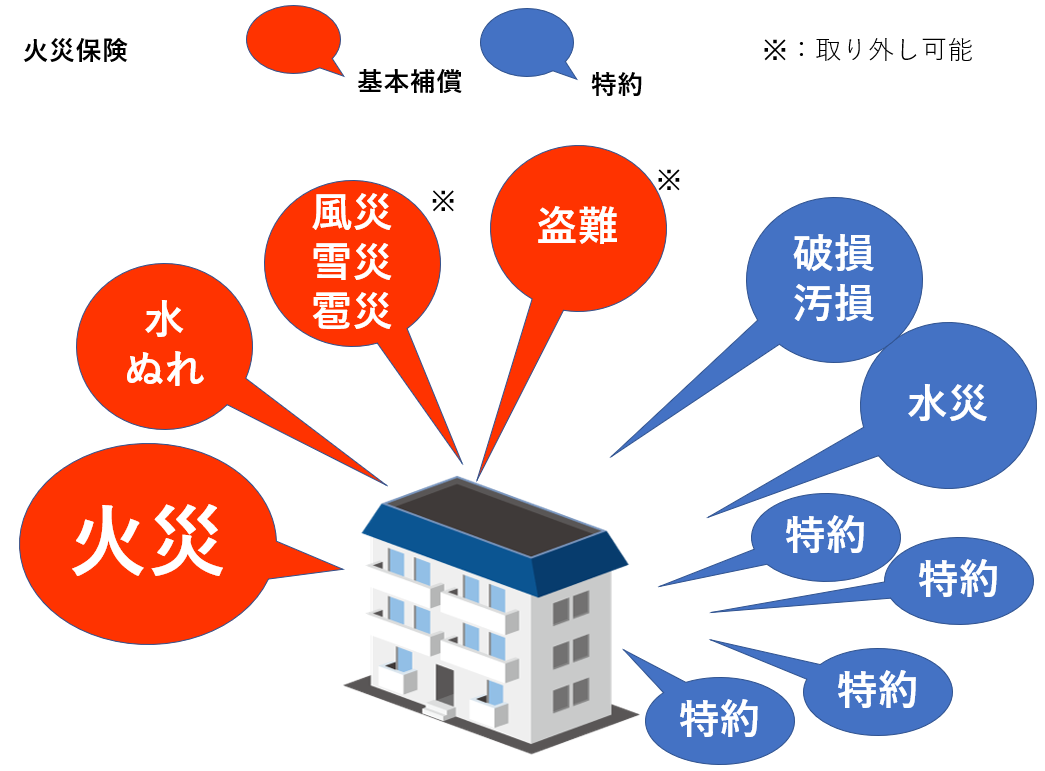

火災保険の構成

まず、イラスト①に火災保険の構成イメージを簡単に示しました。赤色が基本補償で青色が特約と言われるものです。

イラスト①

基本補償には、火災と水ぬれがあり、火災保険に加入すれば、給排水管からの水漏れで部屋が水浸しになったといった事故に対して保険金が支払われることになります。

また、基本補償には、 台風で屋根の一部が飛んだといった風災、 泥棒に窓ガラスを割られたといった盗難 もありますが、不要と思う場合は、取り外し可能です。

自動車がマンションに飛び込んできて建物が壊れたといった破損 洪水で床上浸水したといった水災、 などは、火災保険加入時に、オプション特約に加入しておく必要があります。

水ぬれ事故への補償内容

基本補償に含まれる水ぬれ事故の補償内容を説明します。

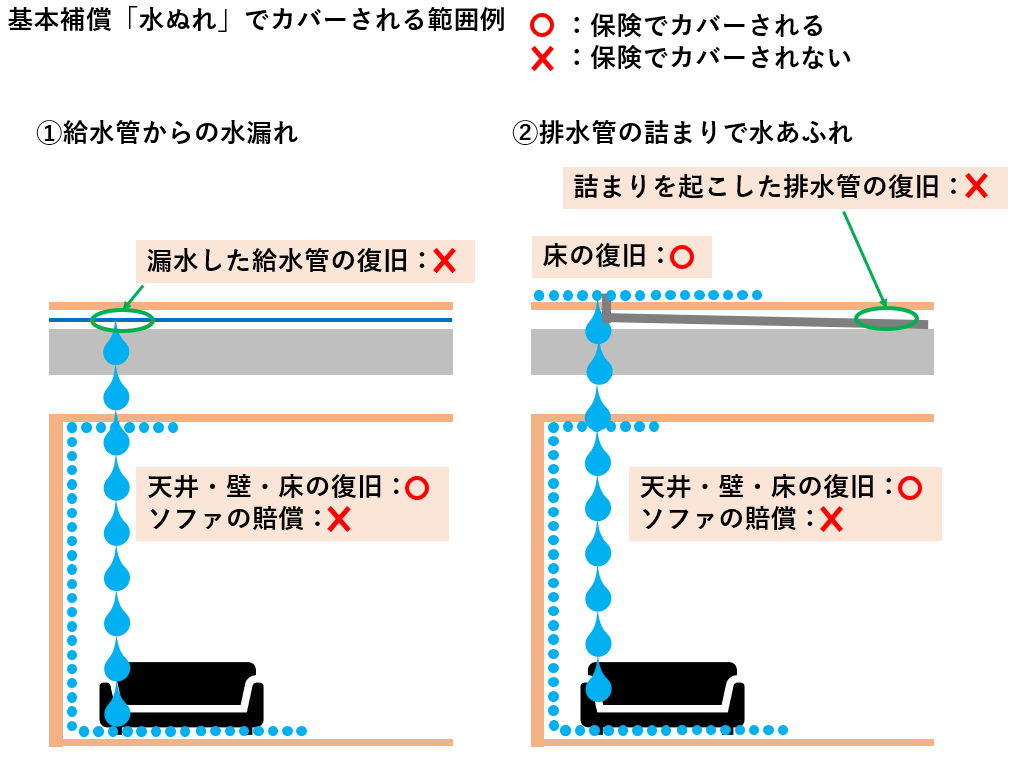

イラスト②のように「①給水管からの水漏れ」あるいは「②排水管の詰まりで水あふれ」で、住居の床や下の階の天井や壁が水浸しになった場合に復旧費用として保険金が支払われます。

イラスト②

なお、同じ物件で何度も同じような事故が起きて、「修理が必要」と指摘されていた場合に、再度、同じ事故が起きたときには、「老朽化」と判断されて、保険適用されなくなる可能性もあります。経年劣化による水漏れと判断されないように早めの配管保全が必要といえます。これは、他の特約についても同様です。(※2023年以降、損保各社の査定はさらに厳格化されており、「老朽化」と判断されるハードルが下がっています。早めの配管保全の重要性はさらに増しています)

また、事故を起こした配管自体の修理費用は基本補償の「水ぬれ」でも、その他の特約でも保険適用されません。

イラスト②の「①給水管から水漏れ」の場合、水浸しになった階下の天井や壁、床の修復は保険でカバーされます。

また、階下のソファは水ぬれではなく、後述の賠償特約でカバーされます。

水漏れ事故を起こした給水管の取替え費用は、カバーされません。

②の排水管の詰まりで水があふれてきた場合には、イラストでは上の階の水浸しになった床の修復も保険特約でカバーされます。

排水管の詰まりを解消するための配管の交換等の費用はカバーされません。

賃貸オーナーが加入しておくべき特約

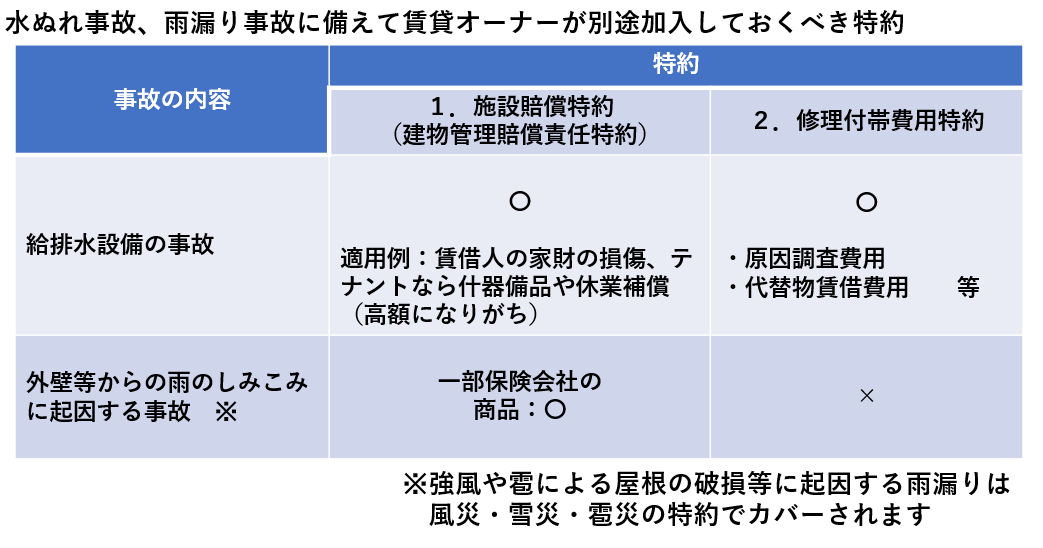

表①に水ぬれ事故、雨漏り事故に備えて賃貸オーナーが別途加入しておくべき特約を示しました。

表①

1.施設賠償特約(建物管理賠償責任特約)

イラスト②のソファのように賃借人の家財道具の損傷については施設賠償特約でカバーされます。この特約の名称は、保険会社各社によってさまざまな呼び方をしていますので、保険加入時には、賃借人の家財道具の賠償をカバーしているかどうか代理店の方にご確認ください。

オーナー物件の場合、1階がテナントの場合も多く、復旧作業中の休業補償等、数百万円に及ぶ賠償が生じる場合もあります。

2.修理付帯費用特約

漏れが起きた場合、漏水箇所を特定するために、まず原因調査を行う必要があります。修理付帯費用特約に加入していれば、原因調査のために床を剥がすといった費用もカバーされます。

イラスト②の「①給水管からの水漏れ」では、調査のために床を剥がして、また床を元に戻しますが、修理付帯費用特約に加入していれば、この費用も調査費用としてカバーされることになります。

床をはがした場合、給水管の取替え作業は、たやすくなり、保険適用にはなりませんが、給水管の取替作業はその分ここで、費用を抑えることもできます。

なお、調査費用という名目で、床を全面貼り換えるといった過剰な改修費用は、認められないので、ご注意ください。

保険を利用して修復作業を行う場合は、必ず保険会社に見積もりを出して、保険適用されるかどうかを確認して、承認が下りてから実施することをおすすめします。

また、この修理付帯費用特約では、工事期間中に、賃借人が借りるホテル代等もカバーしてくれます。

この特約も保険会社各社で呼び方が異なりますので、上記のような内容をカバーする特約に加入できているのかどうか、保険代理店の方にきちんと確認することをおすすめします。

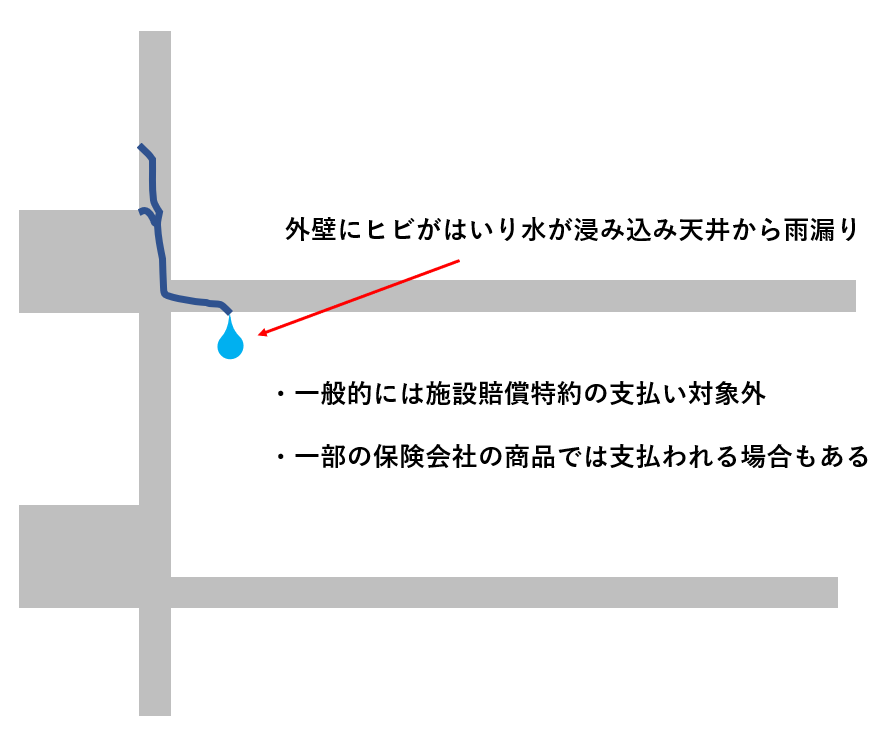

ここで、ひとつ注意が必要なのですが、調査を行って、漏水の原因が給排水設備でなく、外壁等のヒビによる雨漏りだった場合には、調査費用自体が、保険金として支払われなくなりますので、ご留意ください。

外壁等からの雨の浸み込みに起因する事故に関する特約

-

イラスト③のように、外壁にヒビがはいって、水が浸み込み、天井から雨漏りした場合、一般的には施設賠償特約の支払いの対象外となっています。

ただし、一部の保険会社の商品では、支払われる場合もあります。

テナントが入っているような物件では、特に助かりますよね。

ご自身の保険で、浸み込みが支払対象になっているのかどうか、保険代理店の方に確認してみてください。配管保全センターが提携している保険代理店でも、ご案内可能です。

-

イラスト③

📌 1棟賃貸オーナーさま向けの最新記事

👉 7つの致命的な勘違い マンション配管の漏水保険 知らないと大損することも(2026年1月)

📞 漏水保険・配管保全のご相談

保険の見直しや配管の保全対策についてのご相談は、お問い合わせフォームまたはお電話にて承ります。

共用部の給水設備の更新を併せてご検討の場合は、AI概算見積りもご活用ください。

👉 AI概算見積りはこちら(共用部 給水設備の更新)

📅 この記事は2026年4月に最新情報への追記を行いました。