マンション保険《価格改定》 各社比較しないと損するかも!?

2022年10月29日

この記事のカテゴリー : 漏水に関する保険

⚠️ この記事は2022年10月の保険料改定直後に書かれたものです。

記事中の各社の保険料比較データは2022年10月時点のものです。その後も保険料の値上げは繰り返されており、現在の保険料水準は当時から大きく変動しています。途中解約や満期切替えの考え方は引き続き有効ですが、具体的な金額は最新の見積もりをお取りください。

📌 損保大手5社の最新比較はこちら:

👉 漏水事故件数「0件~4件」の違いで保険料はどれだけ上がる? 損保大手5社比較結果(2025年2月)

以前の投稿記事でもお話しましたが、、この10月1日に保険大手各社は管理組合が加入するマンション保険を一斉に値上げしました。残る日新火災も来年初めには値上げを行う予定です。(※日新火災も予定通り2023年1月に値上げを実施しました)

今回の投稿記事では、値上がり後の料金体系で、実際に2つのマンションを事例にして、各社の保険料を比較しました。

通常は、満期で切替える場合の比較だけで済ます管理組合さんが多いかと思いますが、途中解約したほうが保険料が安くなる場合もありますので、両方のケースで各社の比較をしました。ぜひ最後までご覧ください。

動画

途中解約するほうが保険料が安くなるケース

💡 以下の保険料比較データは2022年10月時点の料金体系に基づくものです。その後も各社の保険料は改定されているため、現在の見積もり額とは異なります。ただし、「途中解約 vs 満期切替え」の考え方や、各社比較の重要性は変わりません。

それではまず、満期まで待たずに途中解約するほうが保険料が安くなるケースについてお話します。

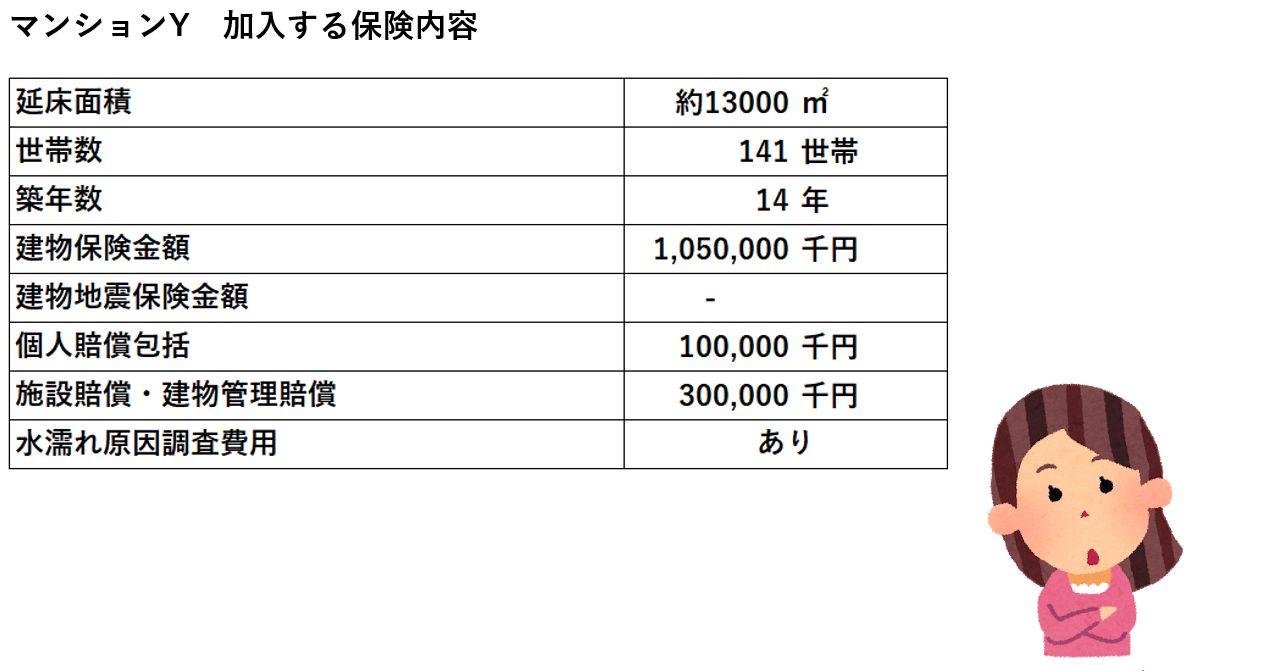

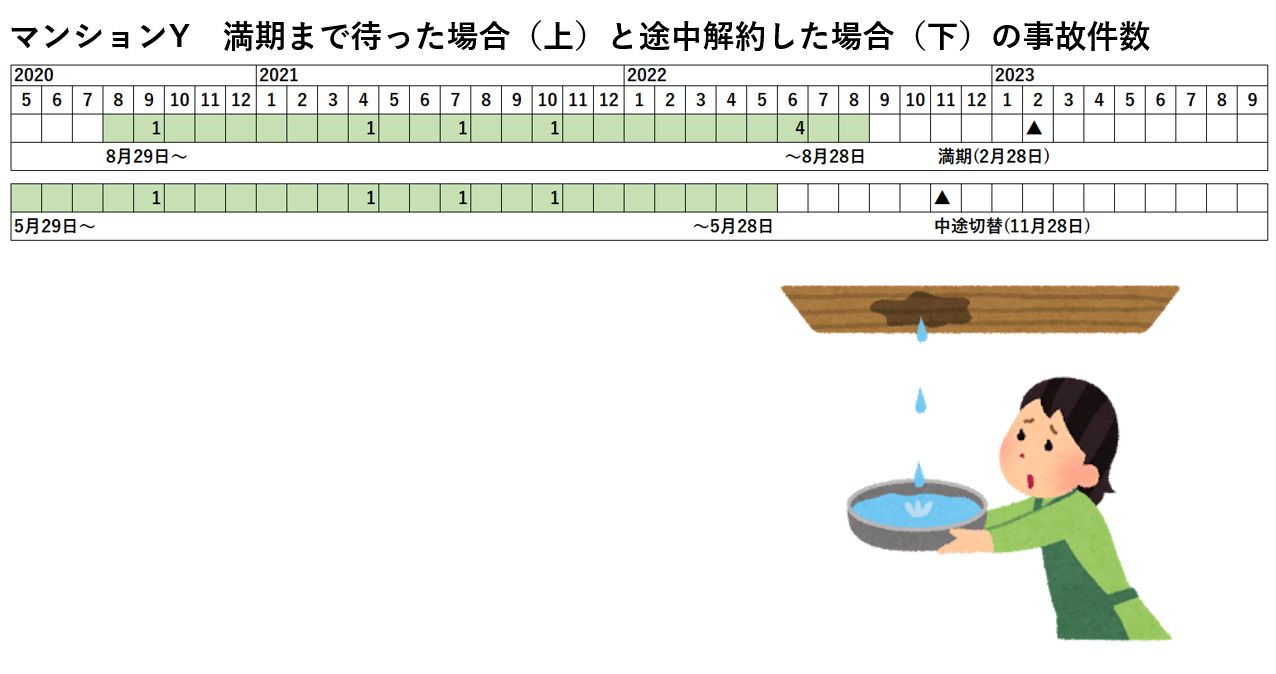

今回、事例として取り上げるのは、延べ床面積が約1万3千㎡、141世帯で築14年のマンションYです。

条件設定として建物保険に10億5千万円、地震保険には加入せず、個人賠償包括に1億円、施設賠償に3億円、それから、水漏れ原因調査費用特約にも加入することとしました。

表①

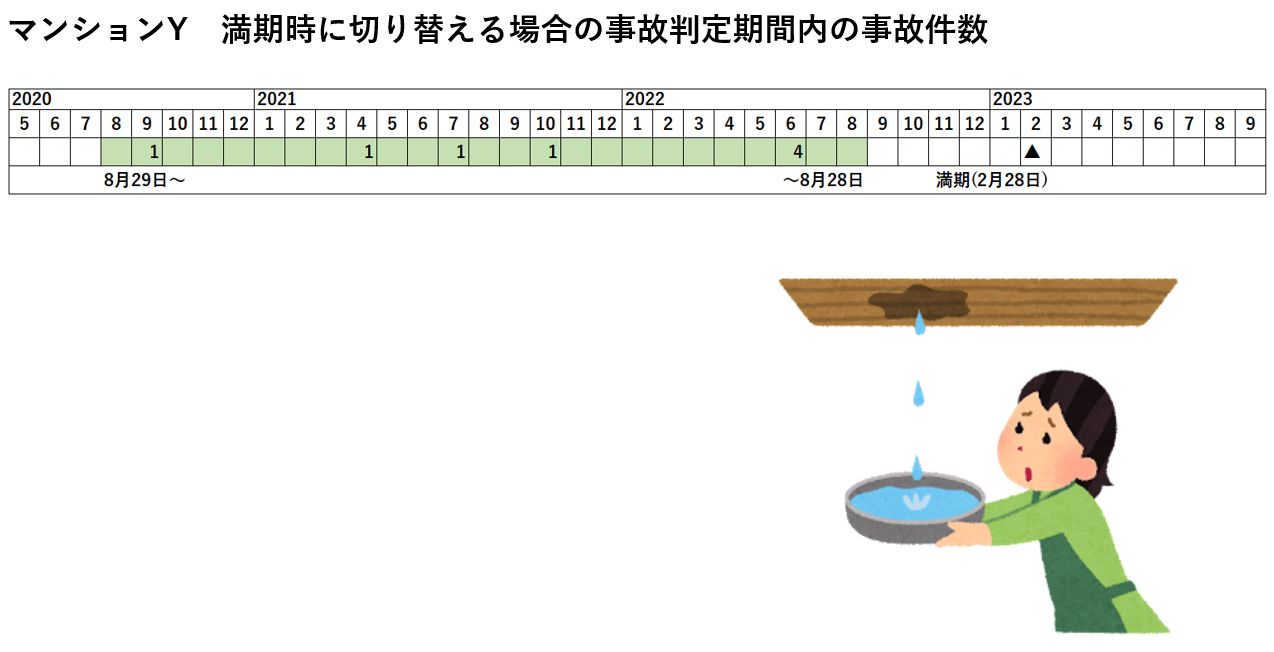

保険の満期日は2023年の2月28日です。ちなみに、保険各社が保険料を算出する際に参考にする事故判定期間は、ほとんどの保険会社で満期日の半年前から遡っての2年間となります。

今回のケースでは、事故判定期間は2020年の8月29日から2022年の8月28日となり、この2年間で、このマンションでは8件の事故が発生していました。

表②

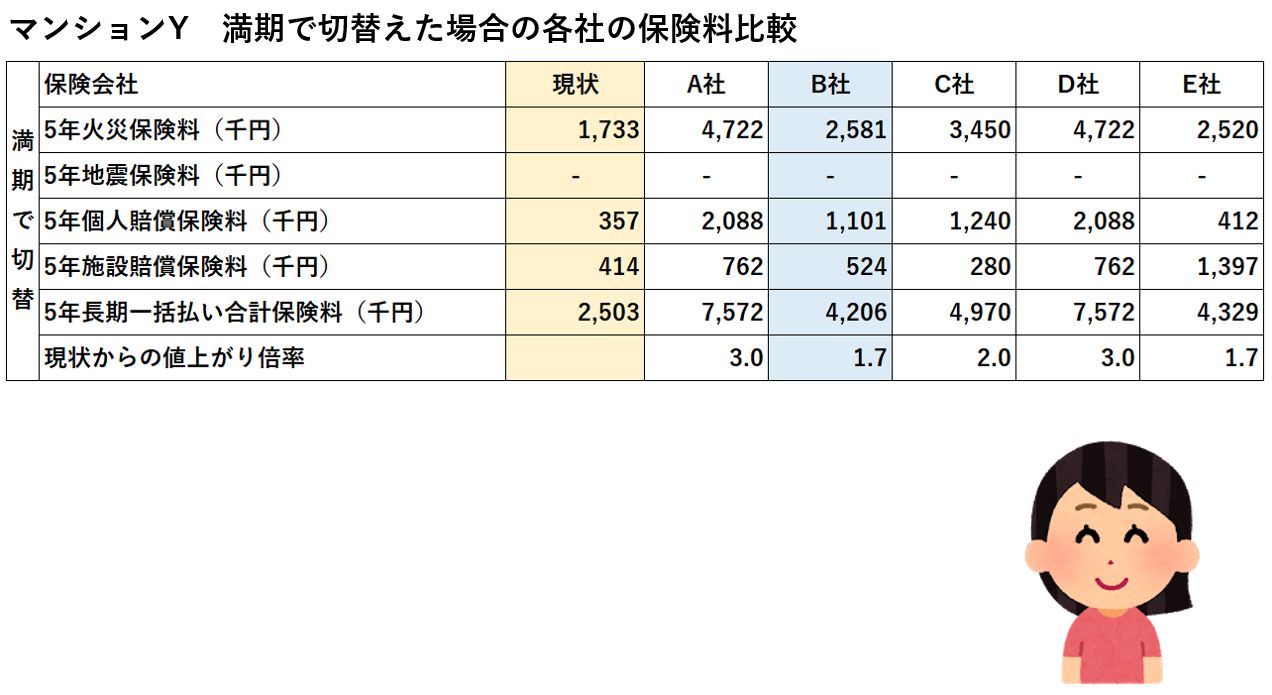

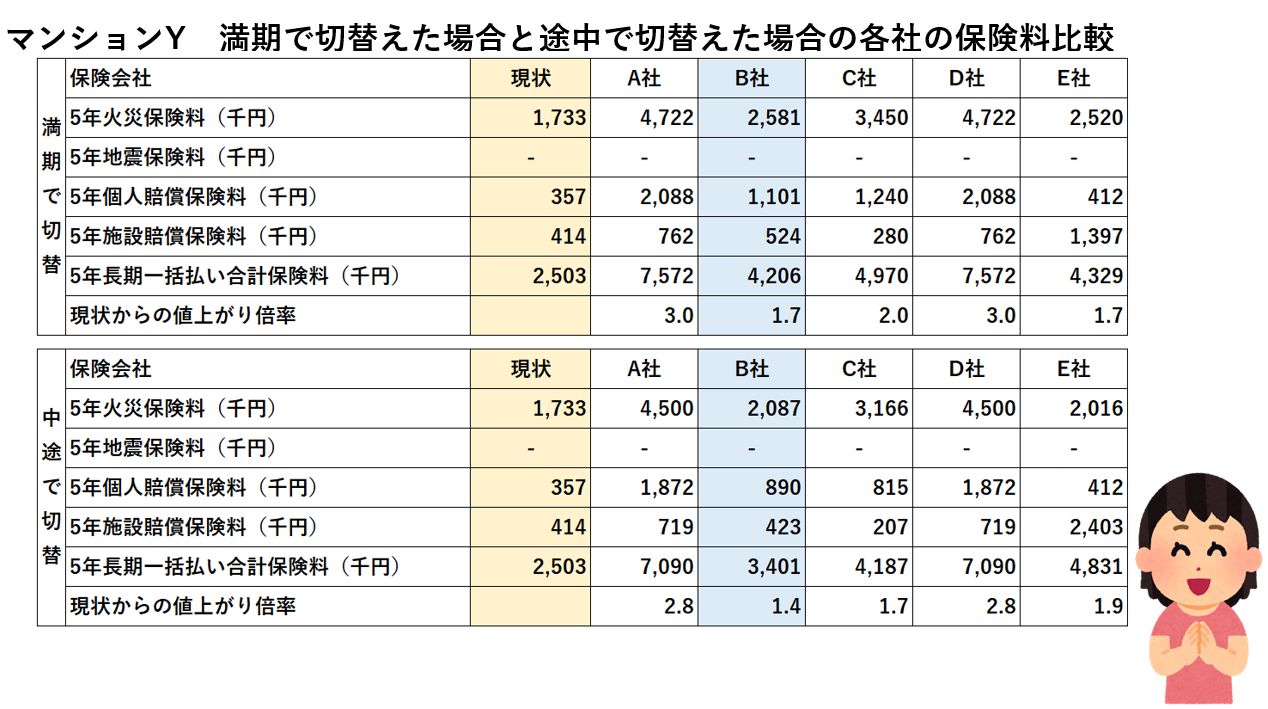

これらの状況を考慮して、満期で切替えた場合の各社の保険料を表③に示しました。

5年長期一括払い合計保険料で換算すると、約420万円から約760万円とかなりの違いがありますね。

今回はB社の約420万円が最も安い結果となりました。

現状の保険料が約250万として、何倍値上がりになったかという値上がり倍率は、B社でも1.7倍で、最も高いA社とD社ではなんと3倍もの倍率となっています。

表③

このマンションでは、2022年6月に一気に4件の事故が発生しましたが、保険の切替えを満期まで待つと、この4件分は事故判定期間内だったためにカウントされることになります。

そこで、満期を待たずに、2022年11月に途中解約すると、事故判定期間が2020年5月29日から2022年の5月28日と変わるため事故件数は表④の下のように4件に減ります。

表④

途中解約することにして、各社の保険料を算出した結果を表⑤の下に示しました。

5年長期一括払い合計保険料は約340万円から約710万円と、やはり各社でかなりの違いがでてきました。

結果としては、途中解約の場合でも、B社の約340万円が最も安い結果となりました。

現状の保険料の倍率は、B社でも1.4倍で、最も高いA社とD社で2.8倍となっています。

ということで、マンションYのケースに関しては、満期を待たずに途中解約で保険を切り替えるのが得策という結果となりました。

表⑤

満期まで待つほうが保険料が安くなるケース

それでは次に、満期まで待つほうが逆に保険料が安くなるケースについてお話します。

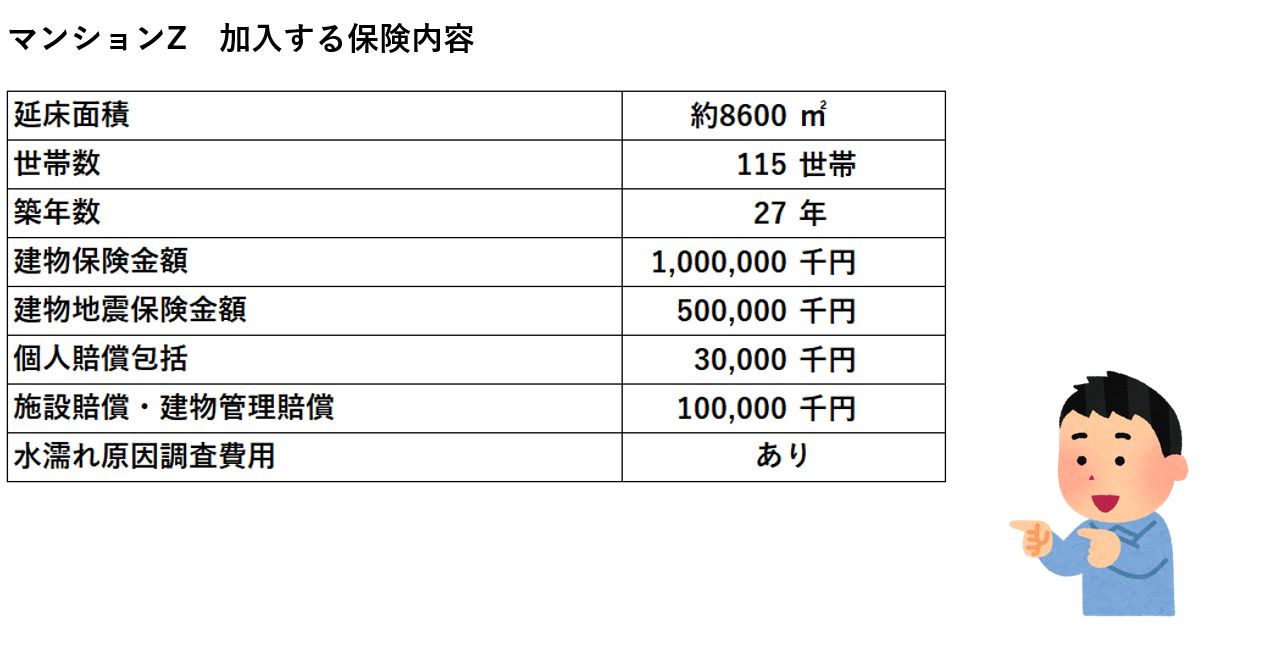

今回、事例としてとりあげるのは、延べ床面積が約8600㎡、115世帯で築27年のマンションZです。

条件設定として建物保険に10億円、地震保険に5億円、個人賠償包括に3千万円、施設賠償に1億円、それから水漏れ原因調査費用特約にも加入することとしました。

表⑥

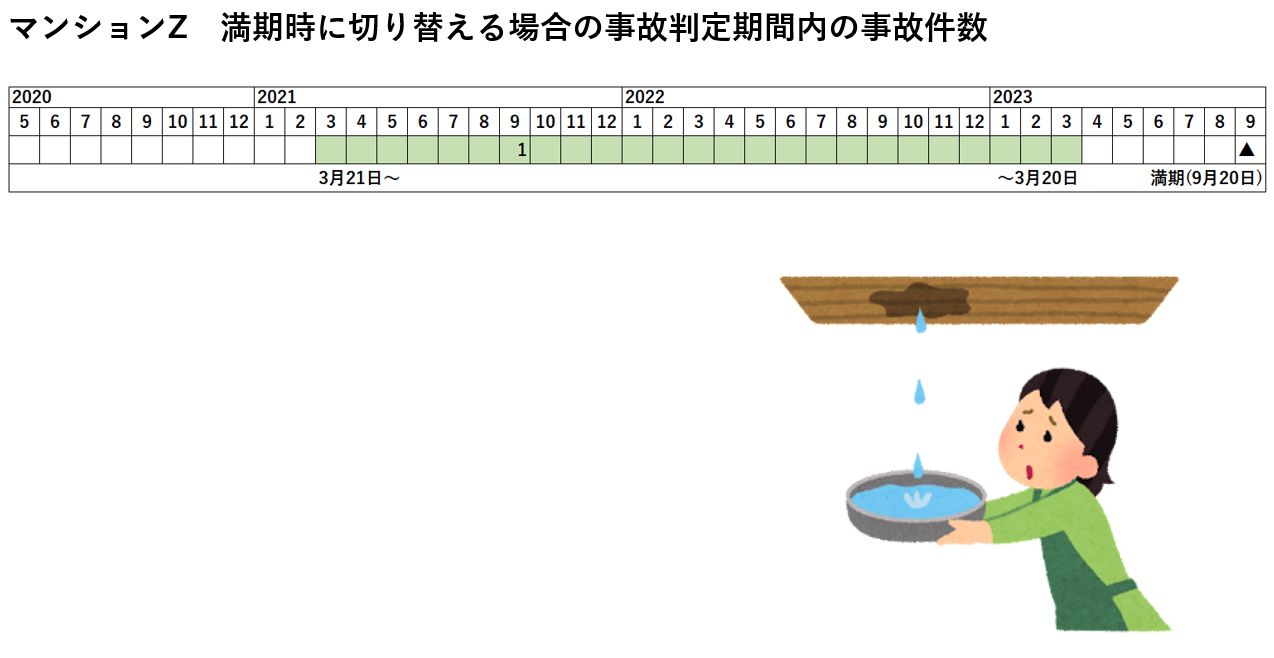

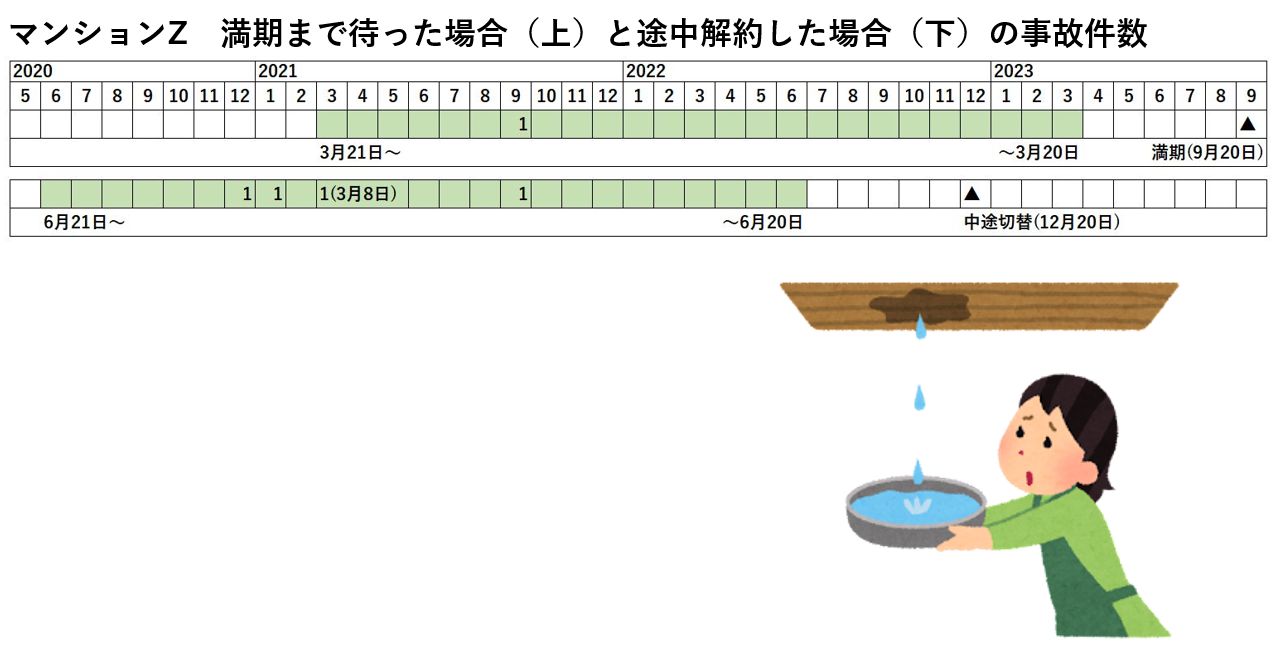

満期日は2023年9月20日で、事故判定期間は、2021年3月21日から2023年3月20日となり、事故件数は1件となります。

表⑦

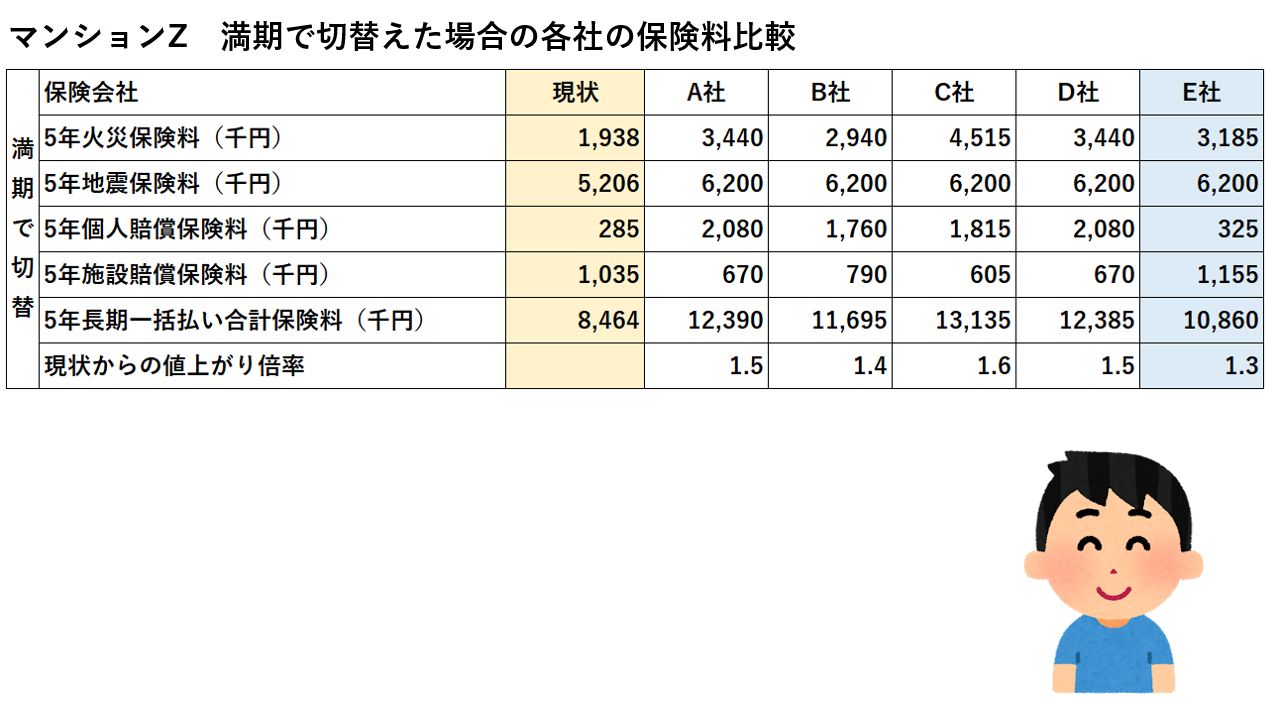

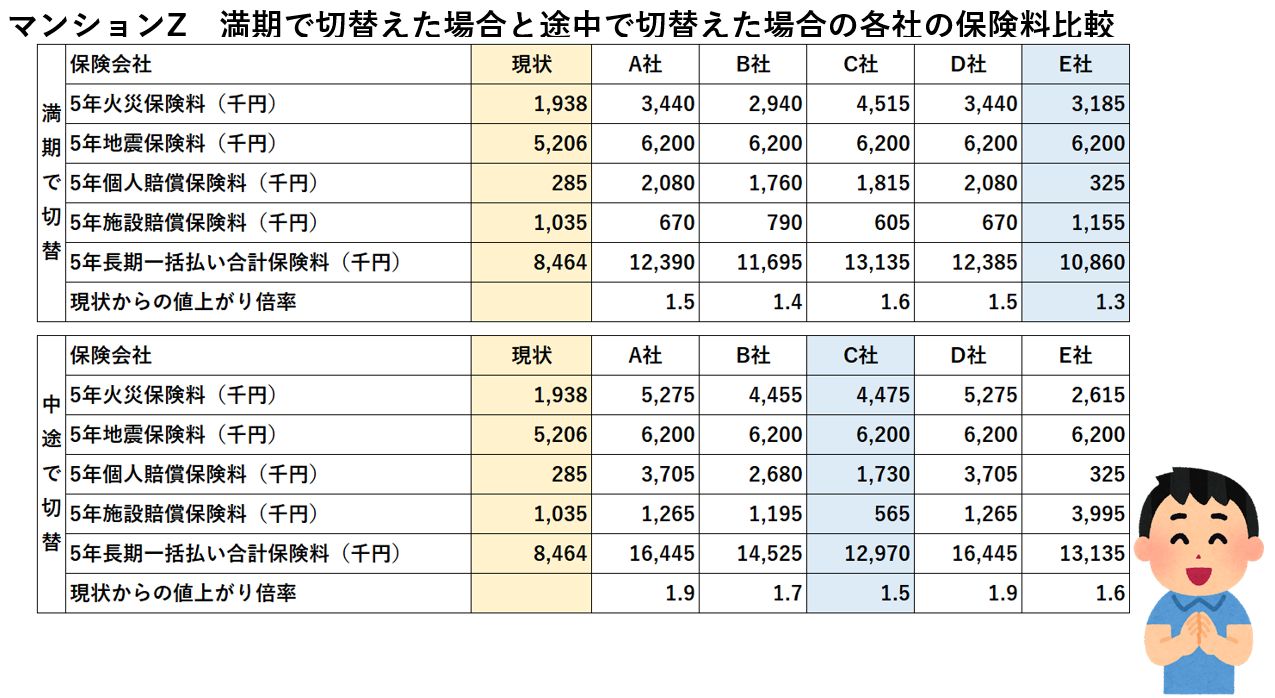

これらの状況を考慮して、満期で切替えた場合の各社の保険料を表⑧に示しました。

各社の金額は、約1090万円から約1310万円で、今回はE社の約1090万円が最も安い結果となりました。

現状の保険料が約850万で、E社の値上がり倍率は1.3倍で、最も高いC社でも1.6倍の倍率となりました。

表⑧

ご参考までに、表⑨下の表は12月20日に途中解約した場合の事故件数です。

表⑨

2020年の年末から2021年の年明けにかけて3件の事故が発生しており、満期まで待った場合の上の表と比べて、途中解約するとこの3件が事故判定期間に入ってしまうため、途中解約するほうが、保険料が高くなるという結果になります。

各社の保険料を算出した結果を表⑩の下に示しました。

各社の金額は、約1300万円から約1640万円で、今回はE社でなくC社の約1300万円が最も安い結果となりました。

ということで、今回は、逆に満期まで待った方が得策という結果となりました。

事故判定期間は、満期日もしくは途中解約日の半年前からとなっています。満期が近づいた数カ月の間に事故が多数発生してしまった場合は、その直近の事故が事故判定期間に加算されるため、途中解約するほうが安くなる場合もあるということになります。

そのあたりは、保険代理店と相談しつつ、タイミングを見計らうことが大事になってきますね。

表⑩

今回の2つのケースでは、免責や特約の付け方等は、極力同条件になるように設定しました。

実際には、付保割合や免責金額をどの程度にするのか、個人賠償包括を含めるのか否かといったことで、それぞれのマンションでかなり異なってくるとは思いますが、少なくとも1社だけでなく、大手各社から見積もりをとり、また事故件数の関係で、満期まで待つべきなのかどうかということを検討することで、保険の支払額の節約になることがおわかりいただけたのではないでしょうか。

また、日新火災の場合は、評価点数を5年間維持できるということで、見直す際に、評価をしなおしてみてどちらかいい点数を採用して、保険料を算出するといったことでも保険料が大きく変わってきます。 このあたりもまた、別の機会にお話できればと思います。

配管保全センターでは、今回のようなシミュレーションを行い、付保割合、免責金額等もお客さんにとって最適なものは、どういった設定かを丁寧に分析してくれる保険代理店と提携しております。

ご興味のある方は、こちらからお気軽にご連絡ください。

📌 保険関連の最新記事

👉 漏水事故件数「0件~4件」の違いで保険料はどれだけ上がる? 損保大手5社比較結果(2025年2月)

👉 築古マンション必見 マンションの保険料改定!! 保険料値上げと加入拒否を防ぐ対策(2024年9月)

👉 7つの致命的な勘違い マンション配管の漏水保険 知らないと大損することも(2026年1月)

📞 漏水保険・配管保全のご相談

保険料の見直しや配管の保全対策についてのご相談は、お問い合わせフォームまたはお電話にて承ります。

共用部の給水設備の更新を併せてご検討の場合は、AI概算見積りもご活用ください。

👉 AI概算見積りはこちら(共用部 給水設備の更新)

📅 この記事は2026年4月に最新情報への追記を行いました。