保険適用外となる水漏れ修繕費用

2020年8月23日

この記事のカテゴリー : 漏水に関する保険

⚠️ この記事は2020年時点の情報をもとに書かれています。

その後、マンション向け火災保険は大きく変わっています。2022年10月に大手損保各社が大幅な保険料値上げを実施し、契約期間も最長10年から5年に短縮されました。値上げはその後も繰り返されており、築古マンションでは保険料が数倍に跳ね上がるケースも珍しくありません。さらに2023年以降は引受条件が厳格化され、漏水事故の多いマンションでは保険加入自体を拒否されるケースも増えています。この記事で説明している「経年劣化は保険適用外」という基本原則は変わりませんが、保険を取り巻く環境はさらに厳しくなっています。

水漏れの修繕費用は保険でカバーされないの?

マンションで水漏れが起きても、「保険でカバーされるから大丈夫」と思っていませんか?残念ながら経年劣化による水漏れは、原則として保険でカバーされません。

保険の基本原則は「偶発的な事故」に対する補償です。「偶発的な事故」とは、何かがぶつかって洗面台下の露出した配管が破損し、階下が水浸しになった場合などです。

一般的な配管の水漏れはほとんどが経年劣化で起きるので、いずれは起こることが予測可能な「必然的な事故」とされて、保険適用外となることが最近では特に多くなっています。整備をして車検が通らなければ自動車保険が適用されないように、マンションの配管も、保全を行わずに水漏れが起きた場合は「管理不行き届き」と考えられて、修繕費用は自腹で支払うことになります。

築年数が進むと水漏れ事故は保険適用外に

-

一部保険が適用されるので、水漏れは保険適用されると思われがちですが、これは築年数が浅いうちか、水漏れが頻発していないうちのことです。損害保険会社も保険料をいただいている手前、最初は保険適用にするのです。ところが、マンションも築年数が30年、40年と進み、水漏れも2回、3回と頻発してくると、損害保険会社は「偶発的な事故に備える」という保険の基本原則に戻り、「経年劣化の管理不行き届きにより保険適用外」という回答を出すようになります。(※2023年以降、この傾向はさらに強まっています。築年数が比較的浅いマンションでも、事故件数が多い場合は早期に保険適用外と判断されるケースが増えています)損害保険各社の水漏れ特約のパンフレットにも、「保険の対象の自然の消耗もしくは劣化または性質による変色、変質、錆、かび、腐敗、腐食、浸食、ひび割れ、剥がれ、肌落ち、もしくは自然発熱の損害その他類似の損害は支払い対象外」と特記されています。

-

【新サービス開始のお知らせ】 マンションの給排水管の取替えが国内初の月額定額制の保守サービスで実施できます。詳しくはこちらの投稿記事をご覧ください。

個人賠償保険でも適用外―①水漏れの階下への賠償費用

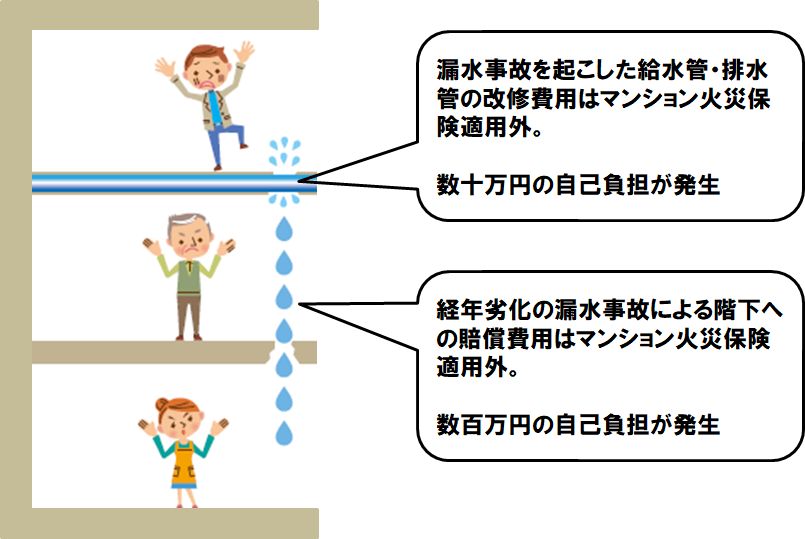

もし、専有部の住居で水漏れが起きて、階下の床が水浸しになった場合、賠償費用はどうなるでしょうか?経年劣化による水漏れの場合、階下への賠償費用は基本的には保険適用外となります。階下の住居の床と壁の貼り替え、家財道具の弁償など、補償は数百万円になることもあります。(※2020年時点の想定です。資材費・人件費の高騰により、現在の修繕費用はさらに高額になっています)

「うちは、個人賠償保険に入ってるから大丈夫」「組合で個人賠償の包括契約に入ってるから安心」とおっしゃる方がいますが、個人賠償保険も「偶発的な事故に支払う」という保険の基本原則は同じです。経年劣化の水漏れは保険適用外となるので、契約書などで確認しておく必要があります。

個人賠償保険でも適用外―②水漏れの配管修繕費用

損害保険各社のパンフレットには、多くの場合、「給排水設備自体に生じた損害は補償されません」と特記されています。これは、経年劣化での漏水事故はもちろん、偶発的な事故(うっかり配管を破損してしまった等)についても、配管自体の修繕費用は、保険適用外になるということです。

経年劣化の水漏れの場合は、床をはがして、劣化した配管の取り替え工事を行い、床をもとに戻す必要がありますが、こういった費用は保険適用外になります。

また、配管がコンクリートに埋まっていて、コンクリートを削らなくてはならない場合や、配管が階下の部屋の天井を這っていて、取り替えには階下の住人の協力も得なくてはならない場合など、予想以上に予算がかさみ、百万円近くかかるケースもあります。タイル張りなど旧タイプの風呂場の場合は、浴槽を取り外す作業も必要となり、同じく百万円以上の出費となるケースもあります。(※2020年時点の金額感です。現在は資材費・人件費の高騰により、これらの費用はさらに上昇しています)

個人賠償保険の「調査費用特約」によって、配管の修繕費用もカバーされる場合もありますが、築年数が経ったマンションでは、漏水事故が頻発するようになり、損害保険会社も財布のひもを締めて、適用外とするケースが増えてきています。

数倍に値上げされる個人賠償保険料

ご参考までに、マンションの水漏れに関する保険の種類を以下に記載します。

| 保険の種類 | 備考 |

|---|---|

| ①施設賠償漏水特約 | 共用部の漏水に関する保険 |

| ②個人賠償責任保険包括特約 | 基本的には区分所有者が個人賠償保険に加入していれば、組合がこの保険に加入する必要はない。万が一、個人賠償保険に加入していない区分所有者が漏水事故で、階下に多大な被害を及ぼし、賠償できない場合、当事者同士の関係性が悪化することが考えられる。それでは、マンション内の風紀が乱れるので、そのような事態を防ぐ目的で、管理組合があらかじめ一括して、区分所有者の個人賠償保険に加入する保険 |

| ③調査費用特約 | 保険を適用する際、どこが原因かを特定して責任の所在を明確にしないと、保険金が支払われない。共用部なのか、専有部なのかを調査するために、壁をはがすといった調査費用に関して適用される保険 |

*①②は改修費用と賠償費用をカバーする保険ですが、どちらも水漏れを起こした配管の修繕費用、経年劣化の水漏れによる階下への賠償費用については、原則として保険適用外となります。

マンションも築25年を過ぎてくると、損害保険会社から水濡れ特約に関する保険料の大幅値上げを要求されることがあります。これは、多発する水漏れ事故に対処するためといえます。修繕積立金を節約しなければならないなかで、保険料の値上がりは管理組合の肩に重くのしかかります。特に個人賠償責任保険包括特約は、更新時に今までの8倍の金額に設定されるケースもあります。また、水漏れが多発しているマンションでは、更新時に継続加入が拒否されるケースも出てきています。(※2022年10月の大幅値上げ以降、値上げは繰り返されており、保険料が数倍に跳ね上がるケースや加入拒否されるケースはさらに増えています)保険料があまりにも値上げされた場合には、管理組合は個人賠償責任保険包括特約を更新せずに、区分所有者が各自の責任において個人賠償保険に加入する措置をとる場合も出てきています。

保険料の値上げや加入拒否の理由は、水濡れ事故が多発して、損害保険各社の収益を圧迫しているためと考えられます。

管理組合としては、できるだけ早く配管保全に取り組むことが必要といえます。水漏れリスクを回避するための配管保全は、安心して長く住み続けるための必須事項といえるでしょう。

📌 保険関連の最新記事

👉 まさかの保険金ゼロ円!? 築古マンションの漏水事情(2025年8月)

👉 漏水事故件数「0件~4件」の違いで保険料はどれだけ上がる? 損保大手5社比較結果(2025年2月)

👉 築古マンション必見 マンションの保険料改定!! 保険料値上げと加入拒否を防ぐ対策(2024年9月)

👉 7つの致命的な勘違い マンション配管の漏水保険 知らないと大損することも(2026年1月)

📞 漏水保険・配管保全のご相談

漏水に関する保険のお悩みや、配管の保全対策についてのご相談は、お問い合わせフォームまたはお電話にて承ります。

共用部の給水設備の更新を併せてご検討の場合は、AI概算見積りもご活用ください。

👉 AI概算見積りはこちら(共用部 給水設備の更新)

📅 この記事は2026年4月に最新情報への追記を行いました。