マンション保険 10月値上! 見直しで保険料を安くできる?

2022年8月5日

この記事のカテゴリー : 漏水に関する保険

⚠️ この記事は2022年8月、10月の保険料改定直前に書かれたものです。

その後、2022年10月に大手損保各社は予告通り大幅な保険料値上げを実施し、契約期間も最長10年から5年に短縮されました。値上げはその後も繰り返されており、築古マンションでは保険料が数倍に跳ね上がるケースも珍しくありません。さらに2023年以降は引受条件が厳格化され、漏水事故の多いマンションでは保険加入自体を拒否されるケースも増えています。この記事の見直しノウハウの考え方は引き続き有効ですが、保険料の水準は大きく変わっています。

📌 損保大手5社の最新比較はこちら:

👉 漏水事故件数「0件~4件」の違いで保険料はどれだけ上がる? 損保大手5社比較結果(2025年2月)

マンション管理組合では、もしもに備えてマンション保険に加入していますよね。

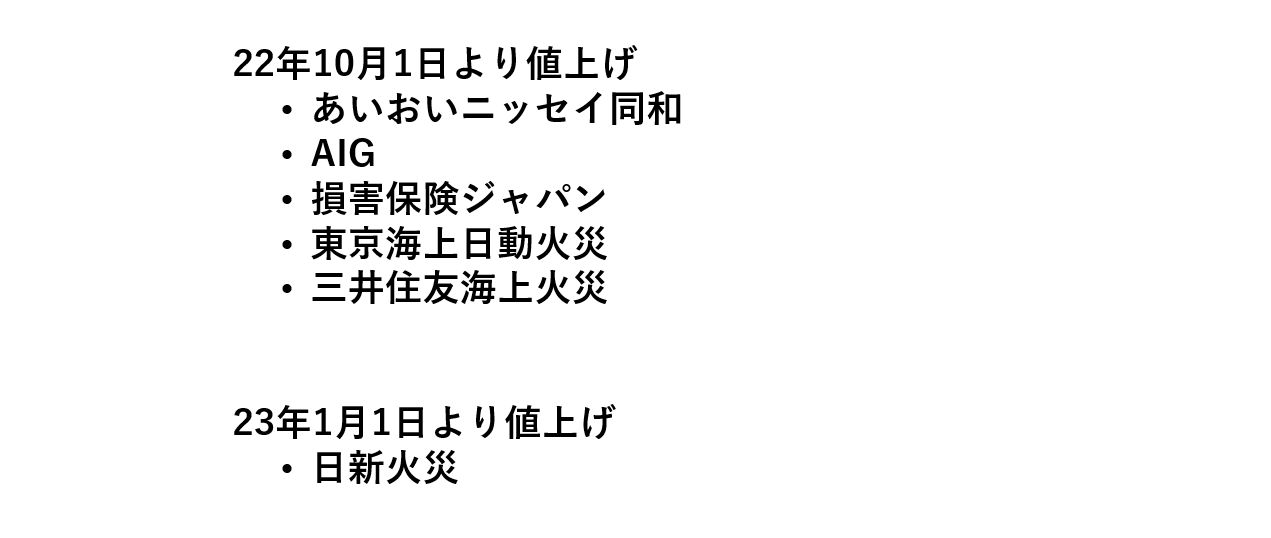

このチャンネルでも何度かマンション保険についてお話していますが、大手損保会社では、10月1日からまたマンション保険の保険料を値上げすることを発表しています。日新火災は23年の1月からの値上げです。

あと2カ月たらずで、時間はありませんが、管理組合としては、今回の保険料の改定前に契約を更新すべきなのか、それとも改定後、今の保険期間の満期を待って契約更新しても問題ないのか気になるところですよね。(※この記事は2022年8月時点のものです。2022年10月の改定はすでに実施済みです)

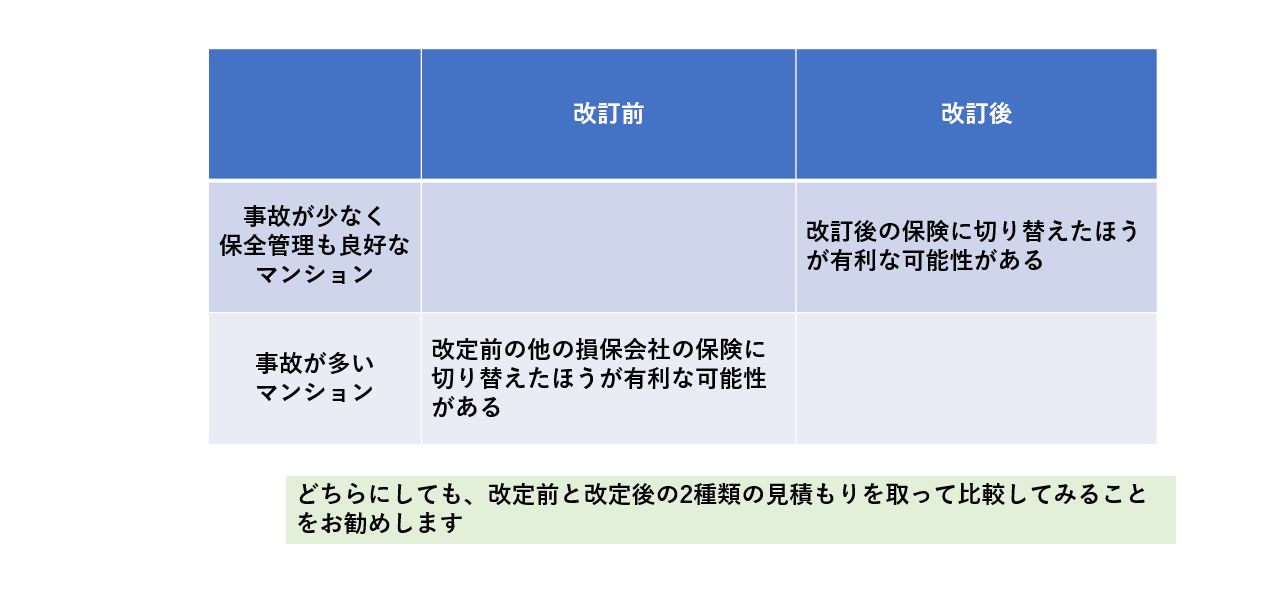

それには、まず、改定前と改定後の2種類の見積もりを取って実際に比べてみることをお勧めします。

今回の投稿記事では、管理組合さんが保険料の改定前と改定後の見積もりを取るにあたっての、留意点についてお話します。

今回の改定には間に合わなくても、マンション保険の契約を今後、更新していく際にも考え方としては参考になりますので、ぜひ、最後までご覧ください。

動画

管理組合が加入するマンション保険の改定ポイント

管理組合が加入するマンション保険の今回の大きな改定ポイントは、 「給排水管からの漏水といった事故が少なく保全管理も良好であれば、改定前より安くなる可能性が高い」 ということです。

事故件数が多いところでも、割引率が良くなっているように見えたりもしますが、実際に見積もりを取ってみると、改定前より高くなるケースも多いようです。

全体的には、事故の件数によってメリハリのある料金体系に変わっていると言えます。

改訂に向けて管理組合の取るべきアクション

今回の改定では、事故が少なく保全管理も良好であれば保険料が安くなる可能性があり、事故が多ければ保険料が高くなる傾向にあると考えられます。

よって、事故が少なく保全管理も良好なマンションでは、10月1日以降すぐに、改定後の保険に切り替えたほうが有利になる可能性があります。

一方で、事故が多いマンションでは、改定後の保険に更新すると、より割高になる恐れがあり、保険料が改定される10月になる前に、改定前の他の損保会社の保険で、より有利な保険があれば、そちらに切り替えておいたほうがいいかもしれません。

各損保会社の保険は、それぞれ特徴があるので、実際に見積もりを取ってみないと、どちらが有利かわかりません。改訂まで時間がないので、とにかく急いで、各社の見積もりを取ってみてはいかがでしょうか。

見積もりを取る際の留意点

見積もりを取る際に、気を付けたほうがいい点があるので、そちらをお話します。

① 複数の保険会社から見積もりを取る

マンション保険に関して、損保会社各社でかなり違いがあります。いつも1社からしか見積もりを取っていないのであれば、複数の損保会社から見積もりを取ることをお勧めします。自分のマンションの状況に最もあった保険に変更できれば、保険料が安くなることも期待できます。

保険料を見積もるにあたって、過去の事故件数が大きく影響しますが、事故件数のカウントの仕方は損保会社によって異なります。

例えば、満期日の半年前から2年間の事故件数を対象期間とする損保会社があります。

そろそろ給排水管からの漏水といった事故が起き始めてもおかしくないような築年数で、現時点では事故が起きていないような管理組合さん。もしくは、半年以内で事故が起きたばかりの管理組合さんにとっては、満期を待たずに、今のタイミングで査定してもらったほうが安くなる可能性があります。事故件数のカウントの仕方で、保険料が大きく変わってきますので、そういった意味でも複数社から見積もりを取ることをお勧めします。

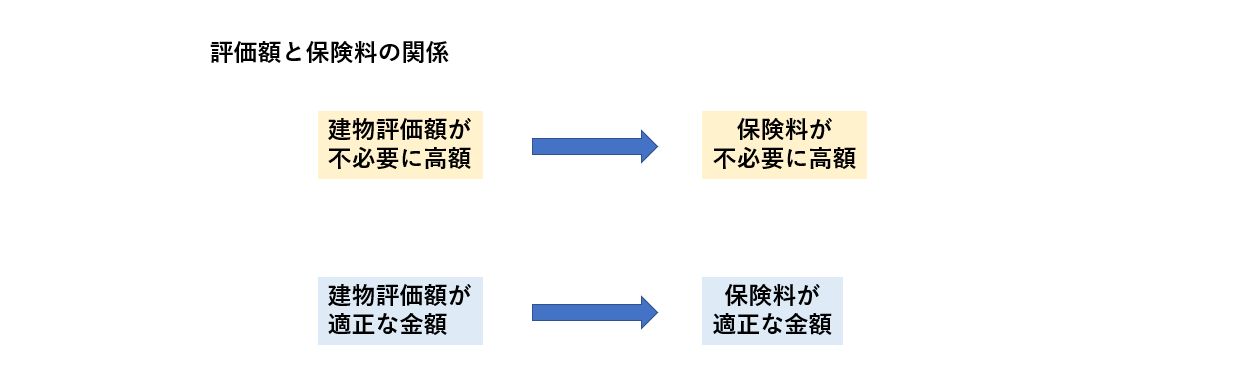

② 建物の評価額の設定に注意

保険代理店によっては、建物の評価額を不必要に高く設定する場合があります。保険料は、評価額に応じた見積もり額となるので、建物の評価額を不必要に高く設定すると、保険料も不必要に高くなってしまいます。

今まで、高めの評価額になっていたものを、根拠なく評価額を下げることはルール上難しいですが、マンション保険を熟知した良心的な保険代理店に依頼すれば、きっちりとした根拠を示したうえで、評価額を下げられる可能性はありますので、見積もりを依頼する保険代理店選びもとても重要です。

また、修理費用が数万円程度の事故であっても、保険を使うと事故件数にカウントされてしまいます。その場合は、例えば5万円程度の免責をつけておくのもひとつの手段です。保険を使わなければ、事故件数としてカウントされないので、更新後の保険料も事故件数が少ない分、割安になる可能性があります。こういったアドバイスもしてくれる保険代理店に依頼することをお勧めします。

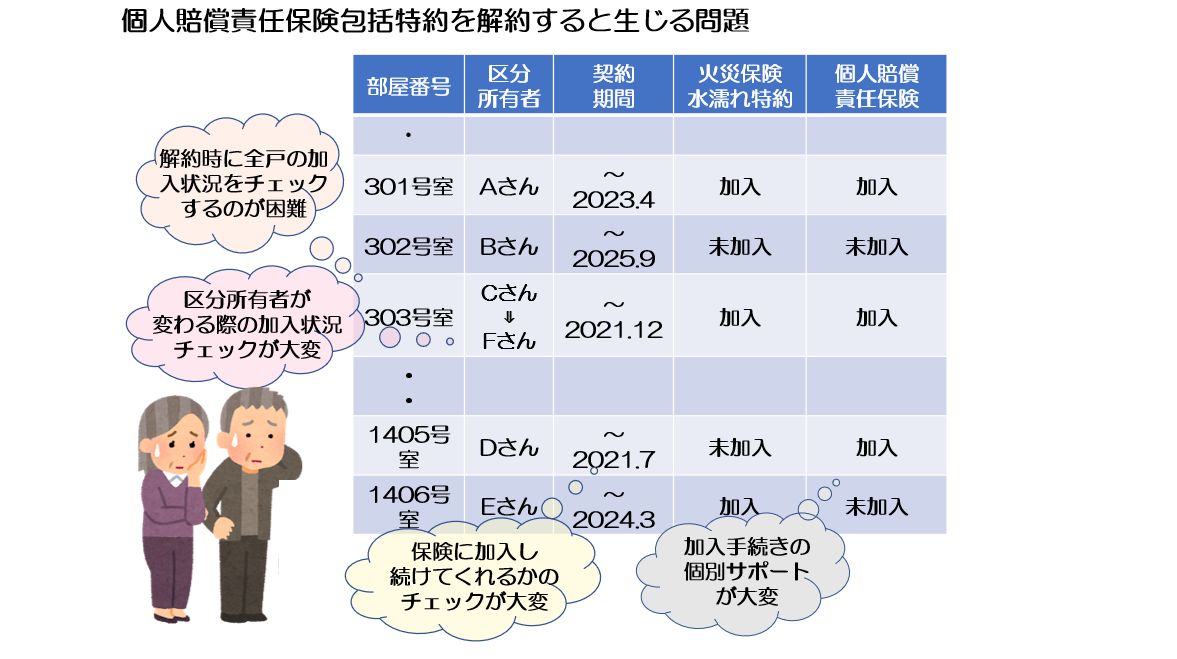

③ 個人賠償包括特約の解約は慎重に

管理組合が加入している個人賠償包括特約は特に値上がりが激しいため、解約しようとしている組合さんが多くなっています。包括特約を解約するにあたり、代わりに区分所有者それぞれがきちんと個人賠償保険に加入してくれるように、管理組合では、きめ細かいフォローをしていく必要があります。

また、賃貸に出している区分所有者には、個人賠償保険ではなく施設賠償保険に加入してもらう必要があります。

このあたりについては、配管保全センターのホームページの勉強部屋の「漏水に関する保険」の分類にいくつも関連投稿記事を掲載しておりますので、ご覧になってみてください。

なお、今回の改定で、各区分所有者が加入する火災保険についても大きな改定ポイントがあり、それを各区分所有者に周知することをお勧めします。

各区分所有者が加入する火災保険の大きな改定ポイントは、 ・契約期間が最長10年ではなく最長5年になる ・水濡れや破損・汚損に関する免責が5万円になる (※上記2点はいずれも2022年10月に予告通り実施されました)

最長期間が5年に短縮されることで、5年の満期後には、再加入が必要となりますが、次回の更新時に、各区分所有者の火災保険や特約である個人賠償保険の保険料がどれだけ値上がりになるかは読めません。

10月の改定前であれば、最長10年で加入できるので、管理組合の包括特約を解約して各区分所有者に個人賠償保険に加入してもらおうとしている管理組合さんは、なるべくなら9月末までに個々人で10年の火災保険等に加入してもらうよう促すことをお勧めします。(※2022年10月以降は最長5年での契約となっています。現在はこの選択肢はありません)

配管保全センターでは、上にあげたような留意点をきちんと考慮して対応してくれる良心的な保険代理店をご紹介することも可能です。

ご興味のある方は、こちらの配管保全センターのホームページのメールかお電話にてお気軽にご連絡ください。

【2022年10月以降の保険環境について】

この記事で紹介した保険見直しのノウハウ(複数社から見積もりを取る、評価額の適正化、免責の活用など)は、2022年10月以降の保険環境下でも引き続き有効です。むしろ、保険料の値上げが繰り返されている現在では、これらのノウハウの重要性はさらに増しています。

ただし、以下の点にご留意ください。

・引受拒否のリスク:2023年以降、漏水事故が多いマンションでは、保険会社から引受を拒否されるケースが増えています。複数社から見積もりを取ることがさらに重要になっています。

・事故件数の影響拡大:事故件数による保険料の差がさらに拡大しています。少額の漏水事故でも保険を使うと次回の保険料に大きく影響するため、免責設定の重要性が高まっています。

・配管保全との連動:保険料を抑えるには、保険の見直しだけでなく、配管の保全対策により漏水事故自体を減らすことが根本的な対策となります。

📌 保険関連の最新記事

👉 漏水事故件数「0件~4件」の違いで保険料はどれだけ上がる? 損保大手5社比較結果(2025年2月)

👉 築古マンション必見 マンションの保険料改定!! 保険料値上げと加入拒否を防ぐ対策(2024年9月)

👉 7つの致命的な勘違い マンション配管の漏水保険 知らないと大損することも(2026年1月)

📞 漏水保険・配管保全のご相談

保険料の見直しや配管の保全対策についてのご相談は、お問い合わせフォームまたはお電話にて承ります。

共用部の給水設備の更新を併せてご検討の場合は、AI概算見積りもご活用ください。

👉 AI概算見積りはこちら(共用部 給水設備の更新)

📅 この記事は2026年4月に最新情報への追記を行いました。