勉強部屋

管理組合の火災保険料 値上げ後でも安くなる?!

2023年4月13日

この記事のカテゴリー : 漏水に関する保険

動画

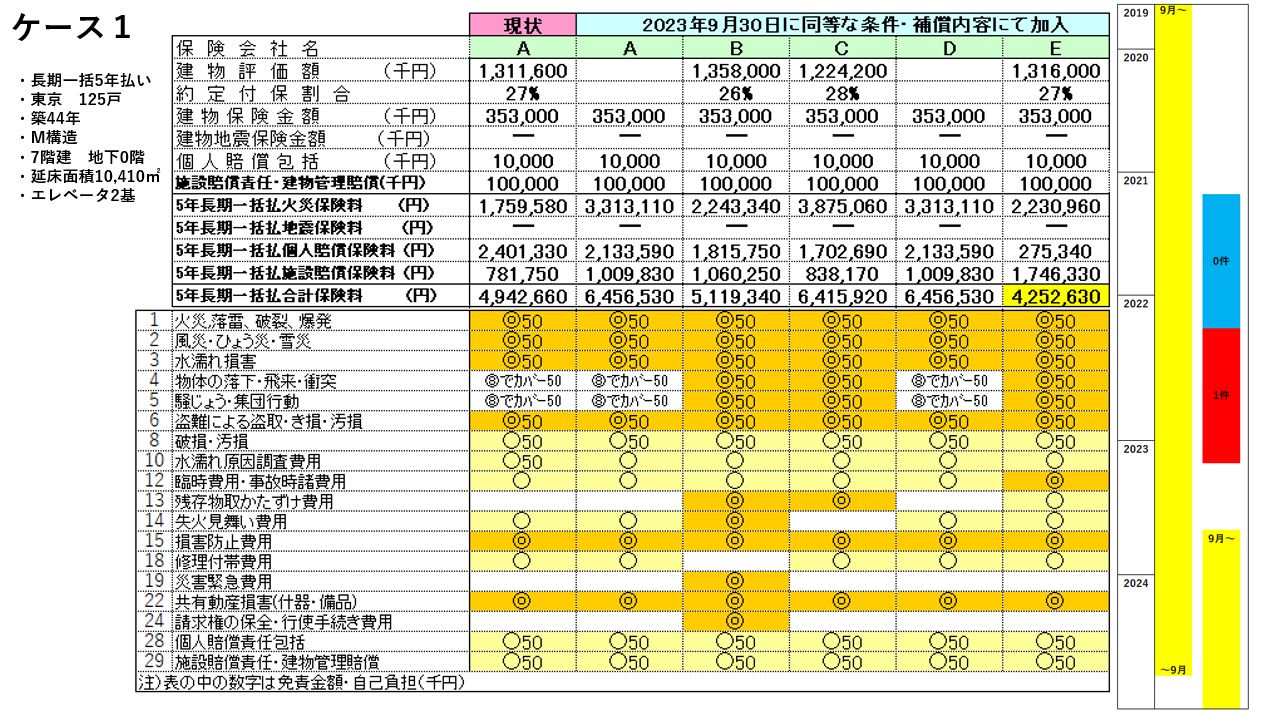

ケース1

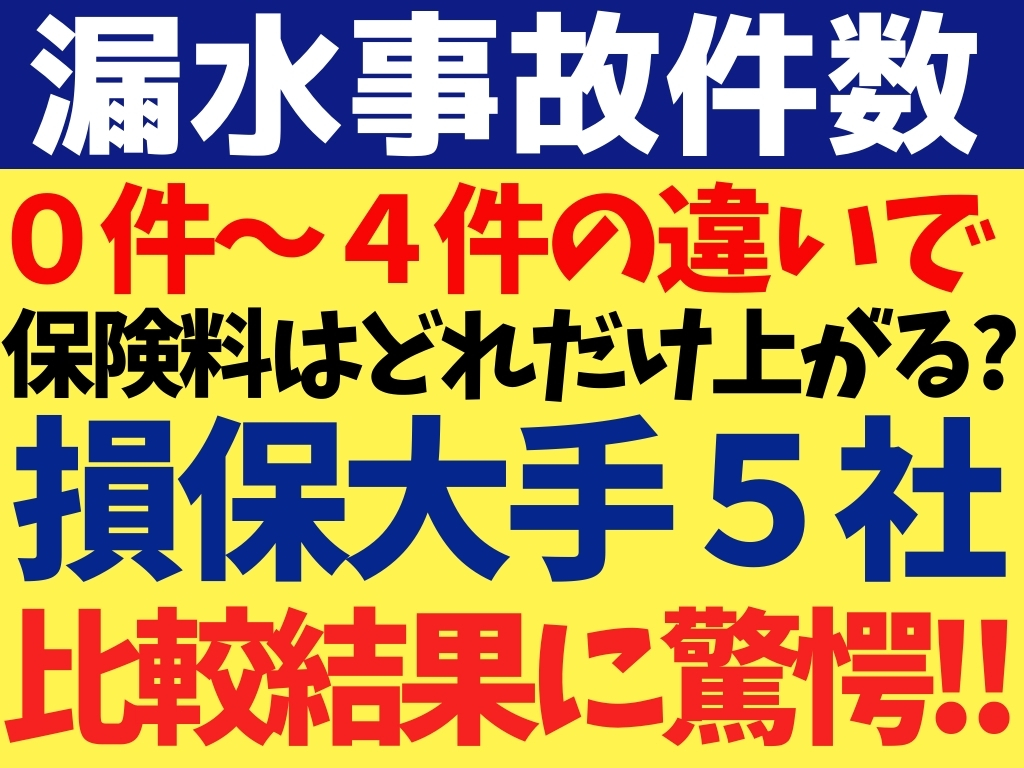

それでは、まず、1つ目のケースについてお話します。 東京都の125世帯、築44年のマンションです。7階建てでエレベータが2基あります。 現在加入している管理組合の火災保険は、2019年の9月から開始して、来年2024年の9月に満期を迎えます。 なお、水濡れ原因調査費用特約と個人賠償包括特約にも併せて加入しています。5年の一括支払いで、保険料は5年間で約494万円です。 この保険ですが、保険代理店から「保険料が安くなるかもしれないから、切り替えを考えてみたらどうか」と言われて、今年2023年9月から新しい保険契約に切り替えるべく検討しています。 新たな保険料はどのように決められるかですが、保険料を見積るにあたって、損保会社では各社で設定した評価期間の漏水等の事故率を重視します。 評価期間は、契約開始の半年前から遡って2年間としている損保会社が多く、このマンションでは、最初の1年では0件、直近の1年で1件の漏水事故が起きていました。 この状況で、現在の保険と条件を変えずに、大手損保5社から取った見積りを表1で比較しています。 今回のケースでは最も高いのがA社とD社の約646万円、最も安いのがE社の約425万円となりました。E社は施設賠償保険が5社の中で最も高いのですが、個人賠償の包括特約が圧倒的に安く、総合的にE社が最も安いという結果となりました。損保各社が数回の値上げをしたあとにもかかわらず、また、前回の契約時よりも築年数が古くなっており、値上げになってもおかしくないところですが、現状よりも15%近く安くなる見積りとなりました。 ちなみに、E社の個人賠償の包括特約は、1世帯あたり毎月約37円で、築44年で評価期間内に漏水事故が1件起きたマンションとしては、かなり安いと言えますね。

表1

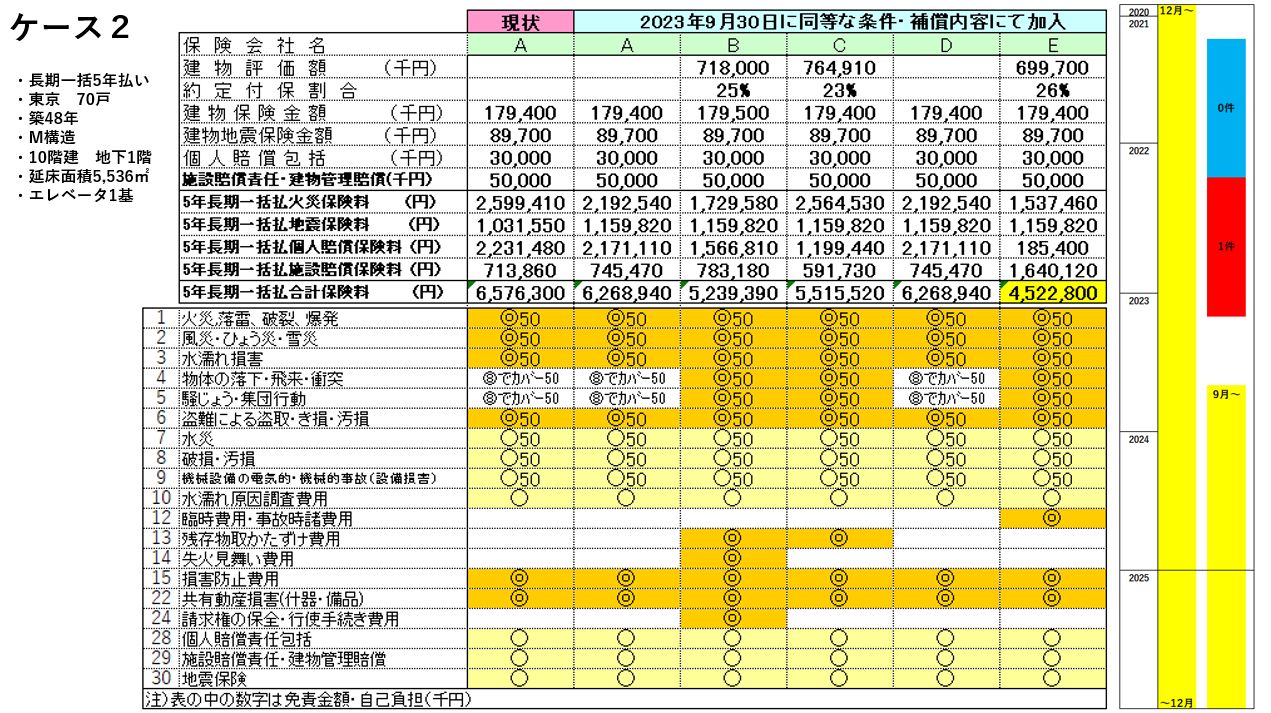

ケース2

それでは、次に、2つ目のケースについてお話しましょう。 東京都内の70世帯、築48年のマンションです。10階建てで地下1階でエレベータは1基です。 現在の管理組合の火災保険の契約は、2020年の12月から開始して、再来年2025年の12月に満期を迎えます。 ケース1と同様に、水濡れ原因調査費用特約にも、個人賠償包括特約にも加入しており、5年の一括支払いで、保険料は5年間で約658万円です。 今年2023年の9月から新しい契約に切り替えることを検討しています。 評価期間内の漏水事故件数は、ケース1と同様で、最初の1年で0件、直近の1年で1件です。 ケース1と同じように5社で比較した見積りを表2に示しました。ケース2では最も見積りが高いのがA社とD社で約627万円、最も安いのがE社の約452万円となりました。E社の施設賠償保険は最も高いのですが、個人賠償の包括特約が圧倒的に安く、総合的にE社が最も安く、現状よりも30%近く安くなる見積りとなりました。

表2

さらに安くなるかも知れない共済保険

ケース1、2とも築40年以上で、評価期間内に漏水事故が起きてしまった例でしたが、築浅で、まだまだ漏水が起きそうにないと判断できるマンションでは、損害保険ではなく、共済保険でさらに安くなる可能性のある保険が出ております。 事故が多いマンションでは、水濡れ原因調査費用特約が使われる可能性が高いのですが、漏水が起きそうにないと判断できるのであれば、この調査費用特約を当面はつけないようにすれば、先ほどの大手5社で調査費用特約をつけない場合と比較して、ケースバイケースですが、2割ほど安い保険料にすることができる場合もあります。 また共済保険は、事故の件数に関係ないので、調査費用特約がつけられないとしても、事故件数の多いマンションの場合、総合的に考えるとかなり安くなる場合もあります。この共済保険についてご興味のある管理組合さんは、配管保全センターが提携している保険代理店をご紹介できますので、お気軽にご連絡ください。

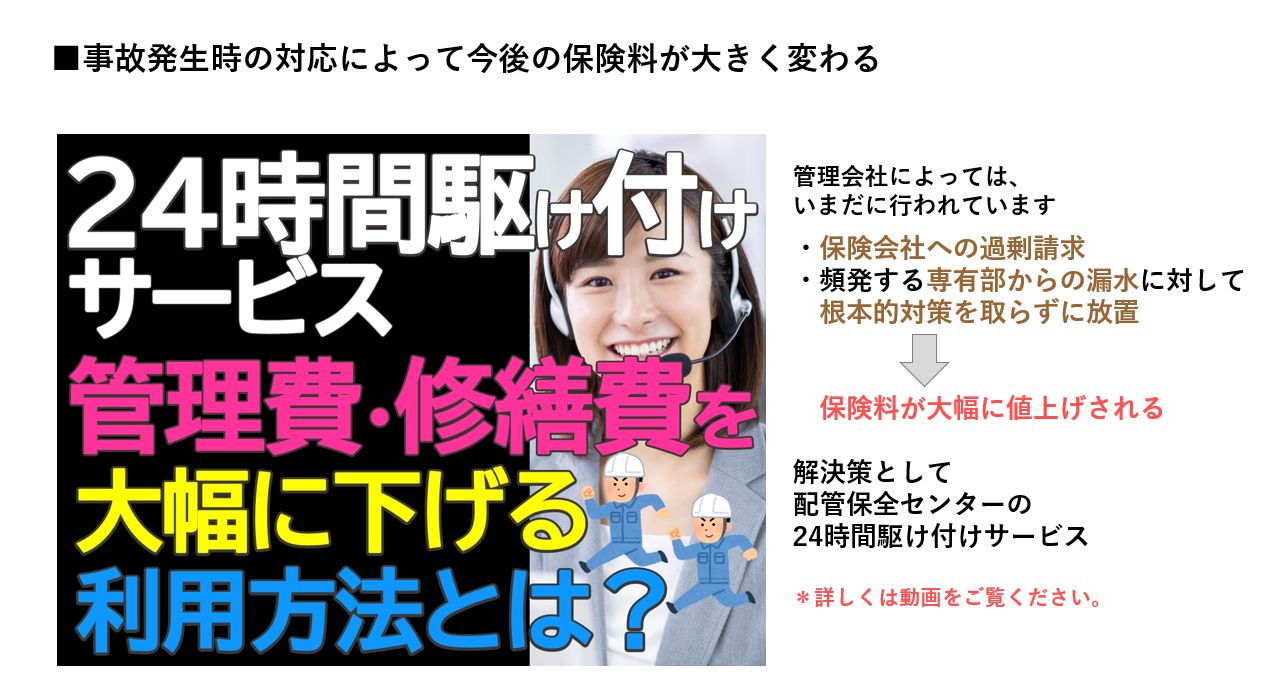

漏水事故発生時の対応によって今後の保険料が大きく変わる

このように火災保険を見直して保険料を安くできたとしても、その後に起きた漏水事故での対応がまずくて保険料が一挙に値上がりしてしまう場合もありますので、注意が必要です。 たとえば、管理会社が漏水での修繕費用を保険会社に水増し請求していたり、専有部の漏水が頻発しているのに、保険会社へ請求すればいいと、根本的な対策を取らずに放置したままといった場合です。 そのような状況が続くと、保険料が大幅に値上げされるだけでなく、経年劣化とみなされて保険適用してくれなくなったり、最悪、保険に加入できなくなることもあります。 配管保全センターでは、無駄に保険料や修繕費用が高くなることを極力回避すべく、適切な漏水対応として、管理組合さん向けに24時間駆け付けサービスを提供しております。

サービスを受けるには契約が必要ですので、詳細を確認されたい場合は、こちらの投稿記事をご覧ください。

配管保全センターでは、無駄に保険料や修繕費用が高くなることを極力回避すべく、適切な漏水対応として、管理組合さん向けに24時間駆け付けサービスを提供しております。

サービスを受けるには契約が必要ですので、詳細を確認されたい場合は、こちらの投稿記事をご覧ください。

関連記事