勉強部屋

【知らないと損!】天井からの漏水 被害者が最初に取るべき行動とは?

2025年1月10日

この記事のカテゴリー : 漏水に関する保険

動画

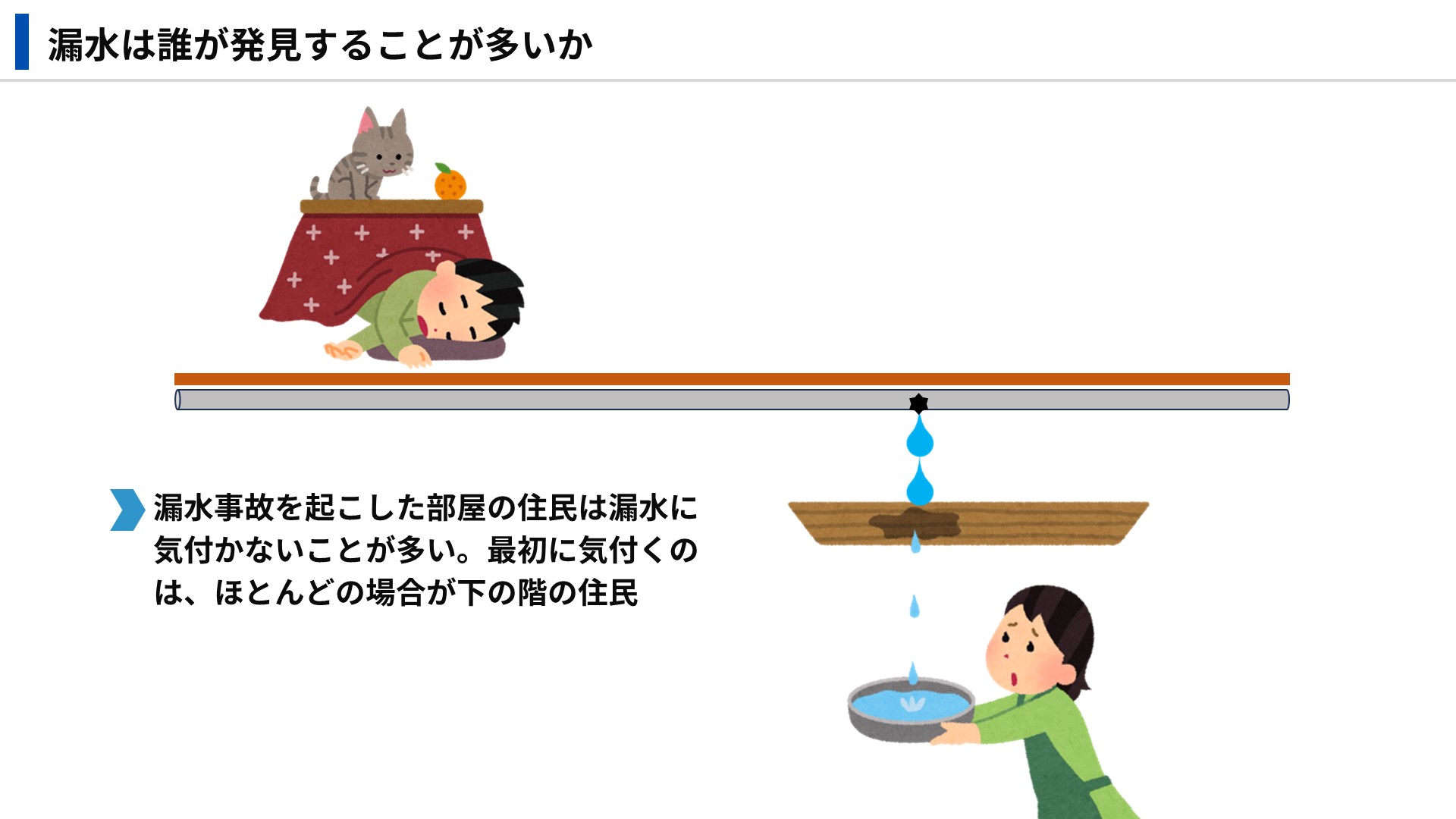

漏水の発見について

先に重要なポイントですが、給排水管からの漏水の場合、実は事故を起こした部屋の住民は、漏水に気付かないことが多いです。 最初に気付くのは、ほとんどの場合が下の階の住民の方です。 天井や壁にシミができたり、天井から水が滴り落ちてきたりすることで、漏水が発覚することがほとんどだと言えます。

緊急時の初期対応

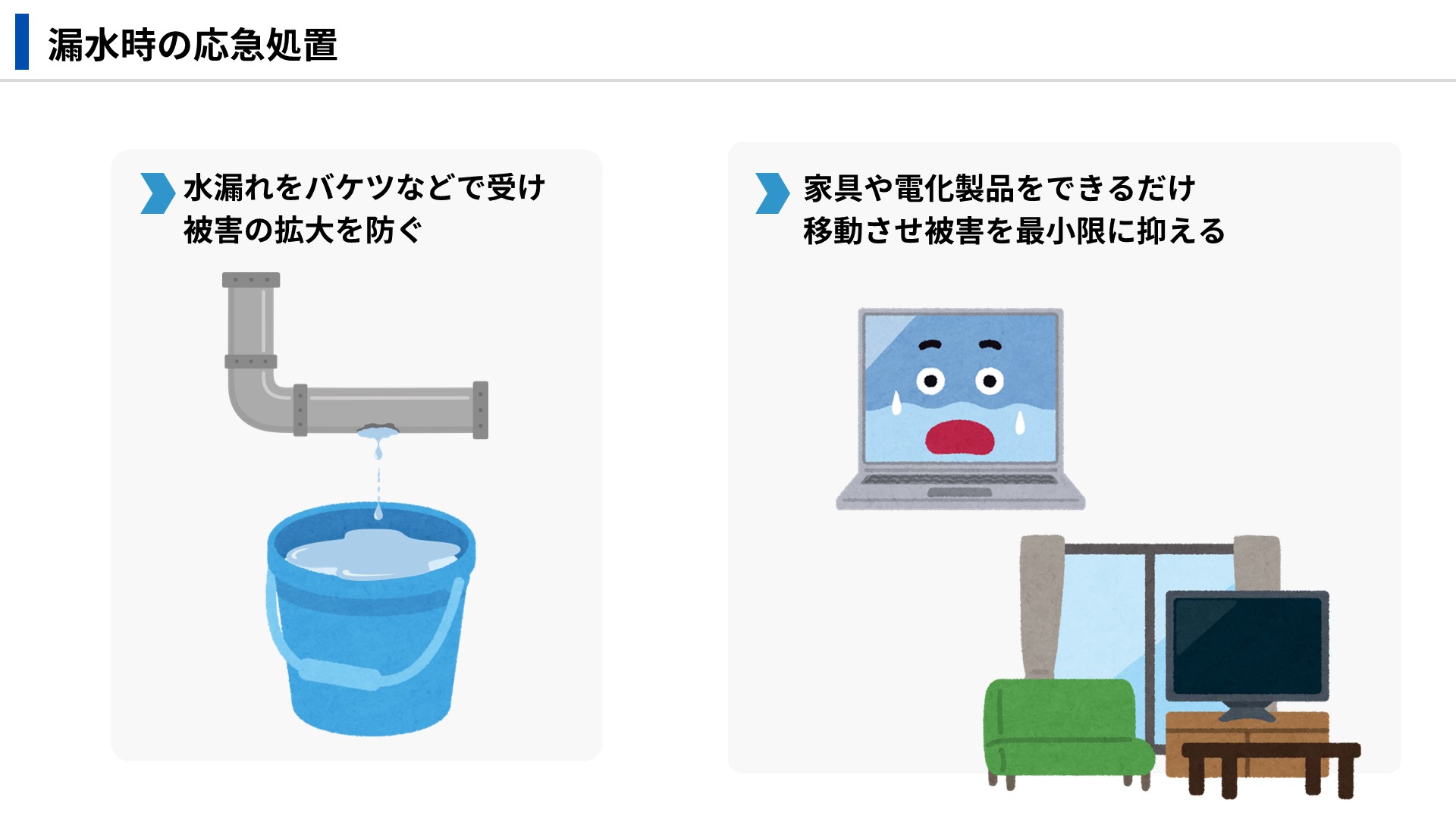

では、このような状況に遭遇した場合、どのように対応すべきなのでしょうか? 漏水を発見した際の対応について、順を追ってご説明します。応急処置

まずは、応急処置として、以下の対応を行います。 • 可能であれば水漏れをバケツなどで受け、被害の拡大を防ぎます • 家具や電化製品をできるだけ移動させ、被害を最小限に抑えます

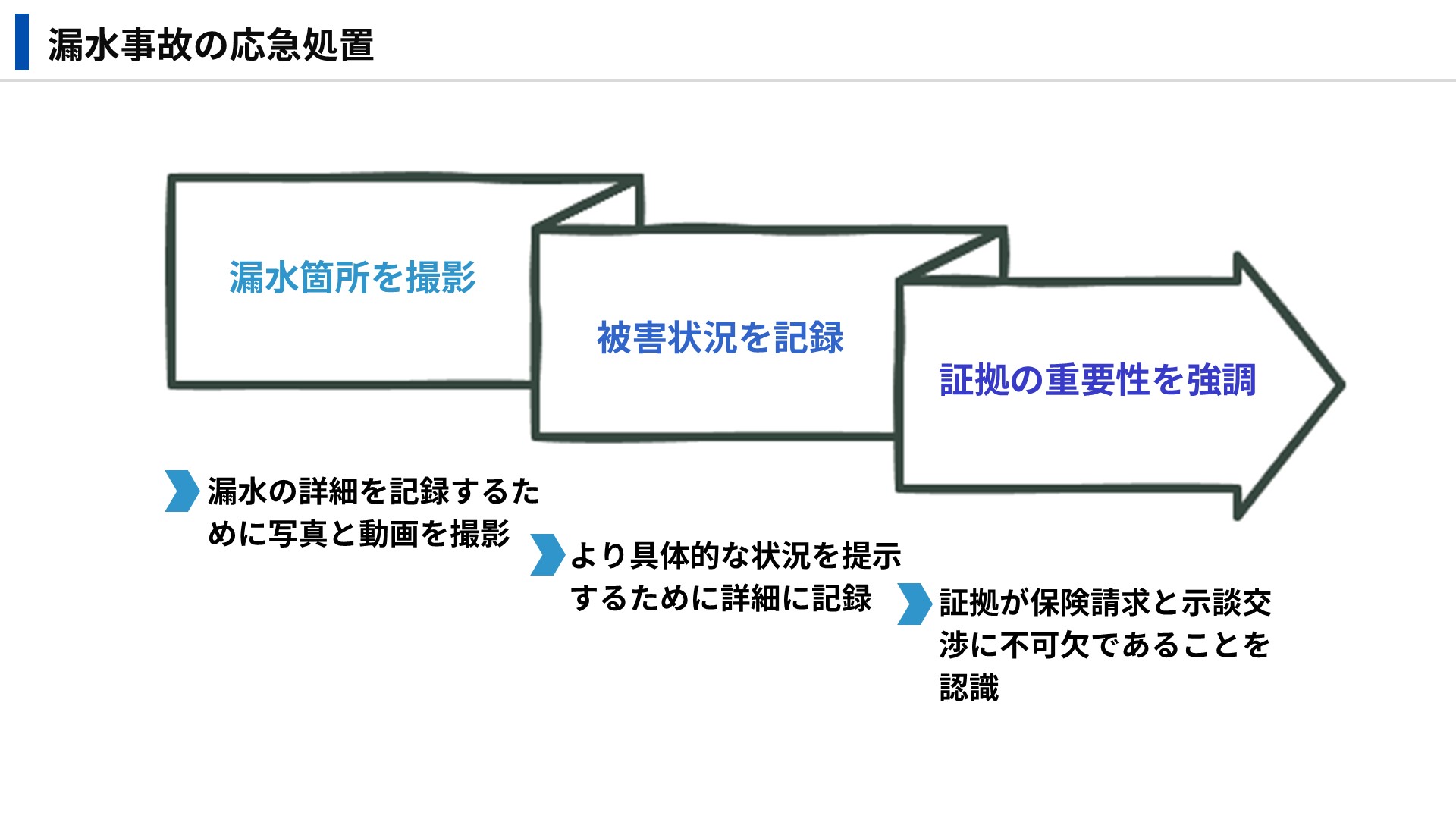

証拠撮影と関係者への連絡

応急処置をしたら、次は証拠撮影と関係者への連絡を行います。場合によっては、家具や電化製品の移動前に撮影することもあります。証拠撮影のポイント

• 漏水箇所の写真・動画を必ず撮影してください • 被害状況も詳しく記録しておきましょう • これらは保険請求や示談交渉の際の重要な証拠となります

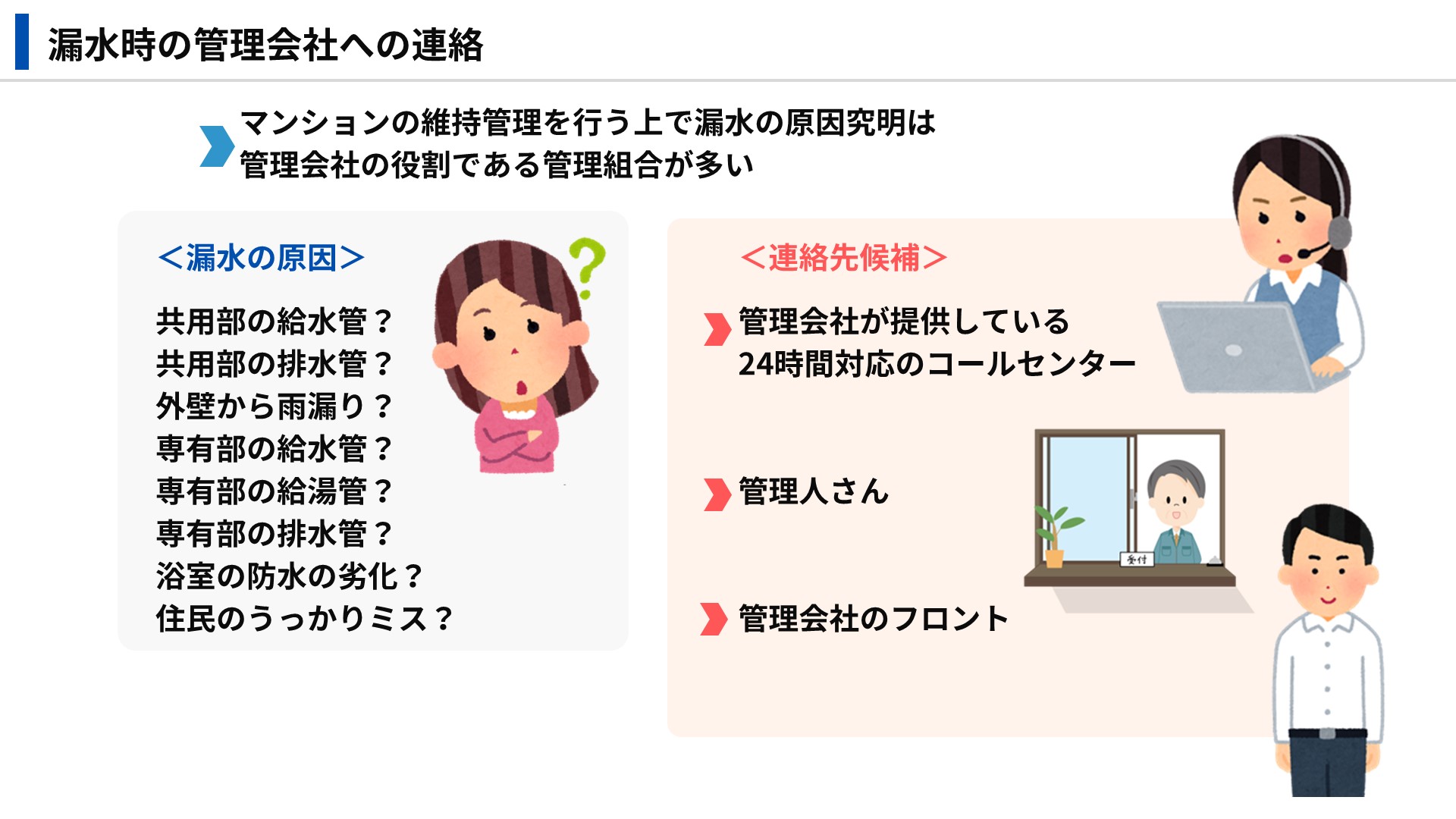

管理会社への連絡

撮影が終わったら管理会社に連絡してください。 漏水の原因は、共用部の配管や外壁からの漏水が原因なのか、それとも上階の専有部からの漏水かといったことは、すぐにはわからないことが多いです。 マンションの維持管理を行う上で、通常は漏水の原因を究明するのも管理会社の役割としている管理組合が多いので、管理会社に速やかに原因を究明してもらうよう依頼します。 管理会社によっては、「専有部の漏水は管轄外」と逃げるところもありますが、ほとんどのケースでは、調査の費用負担を誰が行うかは、原因次第で異なりますが、原因調査作業自体は管理会社の役割となっている管理組合がほとんどです。

管理会社が頼りにならず逃げ腰であっても、基本的にはまず管理会社に調査を依頼するのが望ましいと思われます。

なお、緊急対応先として管理会社が24時間対応のコールセンターと提携している場合は、そちらに連絡します。

また、管理人さんがいる時間帯であれば、管理人室にも連絡を入れておくのがよいでしょう。

管理会社によっては、「専有部の漏水は管轄外」と逃げるところもありますが、ほとんどのケースでは、調査の費用負担を誰が行うかは、原因次第で異なりますが、原因調査作業自体は管理会社の役割となっている管理組合がほとんどです。

管理会社が頼りにならず逃げ腰であっても、基本的にはまず管理会社に調査を依頼するのが望ましいと思われます。

なお、緊急対応先として管理会社が24時間対応のコールセンターと提携している場合は、そちらに連絡します。

また、管理人さんがいる時間帯であれば、管理人室にも連絡を入れておくのがよいでしょう。

管理組合への連絡

それから管理組合にも連絡を入れておくことが大切です。 管理組合と情報共有することで、管理会社が動いてくれないような場合でも、管理組合からプレッシャーをかけてもらうことができ、なかなか漏水の原因がわからないといった事態を避けられることが多いです。 また、管理会社によっては勝手に保険金の水増し請求を行い、管理組合の保険料が大幅に値上がりになることもあり得ます。 そういったことを防ぐ観点でも漏水事故が起きたことを管理組合に伝えておくことは重要です。

上階住民への連絡

大きな漏水事故が起きた場合、上階の住民への連絡は、基本的には管理会社を通じて行うことが望ましいといえます。 普段から良好な近所付き合いができていたとしても、漏水事故と知って、急に上階の方の態度が変わり、とぼけられたり、無視されたりして漏水調査に協力してくれないといったこともあります。 なかには、「ピンポンを鳴らされ、何の責任もないのに夜中に起こされた」と、怒り出す方もいらっしゃるからです。 なお、上階の水道メーターの元栓を無理やり閉めようとして、元栓周りの配管が折れてしまい、よけいに被害が広まったということも少なくありません。

元栓を閉めるべきかどうか、誰が閉めるのかといった判断は、早く閉めたほうが良い場合も多いとはいえ、二次災害にならないよう慌てずに行うことが大切です。

なお、上階の水道メーターの元栓を無理やり閉めようとして、元栓周りの配管が折れてしまい、よけいに被害が広まったということも少なくありません。

元栓を閉めるべきかどうか、誰が閉めるのかといった判断は、早く閉めたほうが良い場合も多いとはいえ、二次災害にならないよう慌てずに行うことが大切です。

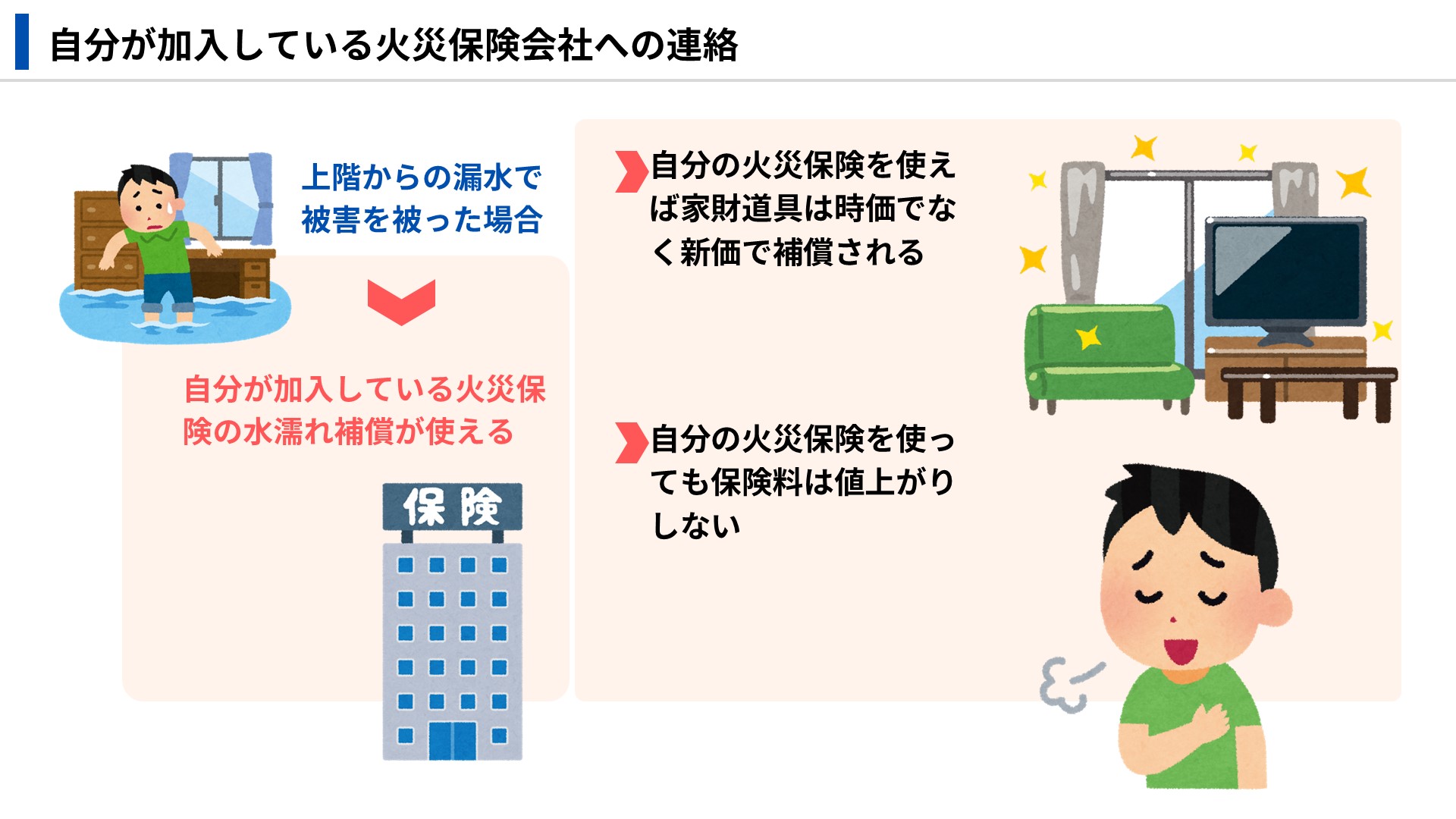

保険会社への連絡

また、ご自分が加入している火災保険の水濡れ補償を使って、被った被害の補償を受けることができることも多いので、まずはご自分が加入している火災保険の代理店に連絡してみることをお勧めします。 ご自分が被害者でご自分の火災保険を使う分には、その保険を使っても保険料が上がることは基本的にはありません。 また、家財については、加害者が使う賠償保険では、「時価」でしか保険金がおりません。 ご自分の水濡れ補償であれば、新しいものを購入する「新価」でカバーされます。詳細は、保険会社にお問合せください。 なお、ご自分の保険を利用する場合は、利用申請時に損保会社に事故の報告書等を提示する必要がありますが、それは、管理会社が作成したものを入手されるのがよろしいかと考えます。

管理組合としての留意点

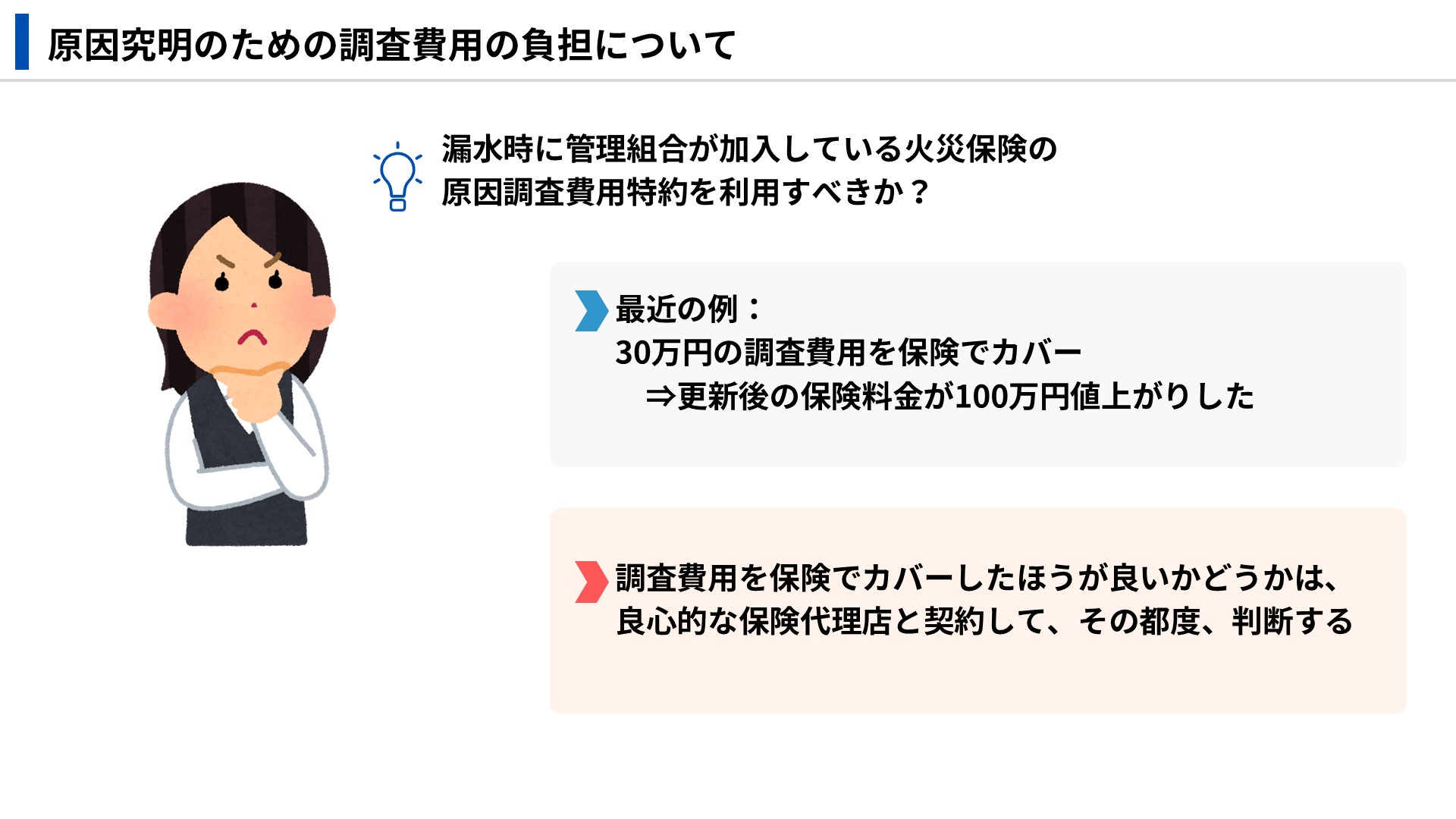

これまでは、被害者の立場でのお話でしたが、漏水対応を行う際の管理組合としての留意点について、少しお話しておきます。原因究明のための調査費用の負担について

漏水の原因究明のための調査は、通常、管理組合がマンション保険の調査費用特約に加入している場合は、その保険を使って調査することが多いです。 ただし、最近は、保険料の値上がりが激しく、例えば30万円の調査費用を保険金でもらったおかげで、保険料が100万円値上がりしてしまったといったことがよく起こります。 調査費用特約を本当に使うべきかどうかは、管理組合としては、良心的な保険代理店と契約して、その都度、判断していくことをお勧めします。このあたりは、また別の投稿記事でお話します。 調査費用特約を使わない場合は、いったん、管理組合で調査費用を負担し、原因が事故を起こした区分所有者にあれば、管理組合から支払った調査費用をその区分所有者に請求するといった手続きをとる場合もあります。

復旧工事の実施タイミングについて

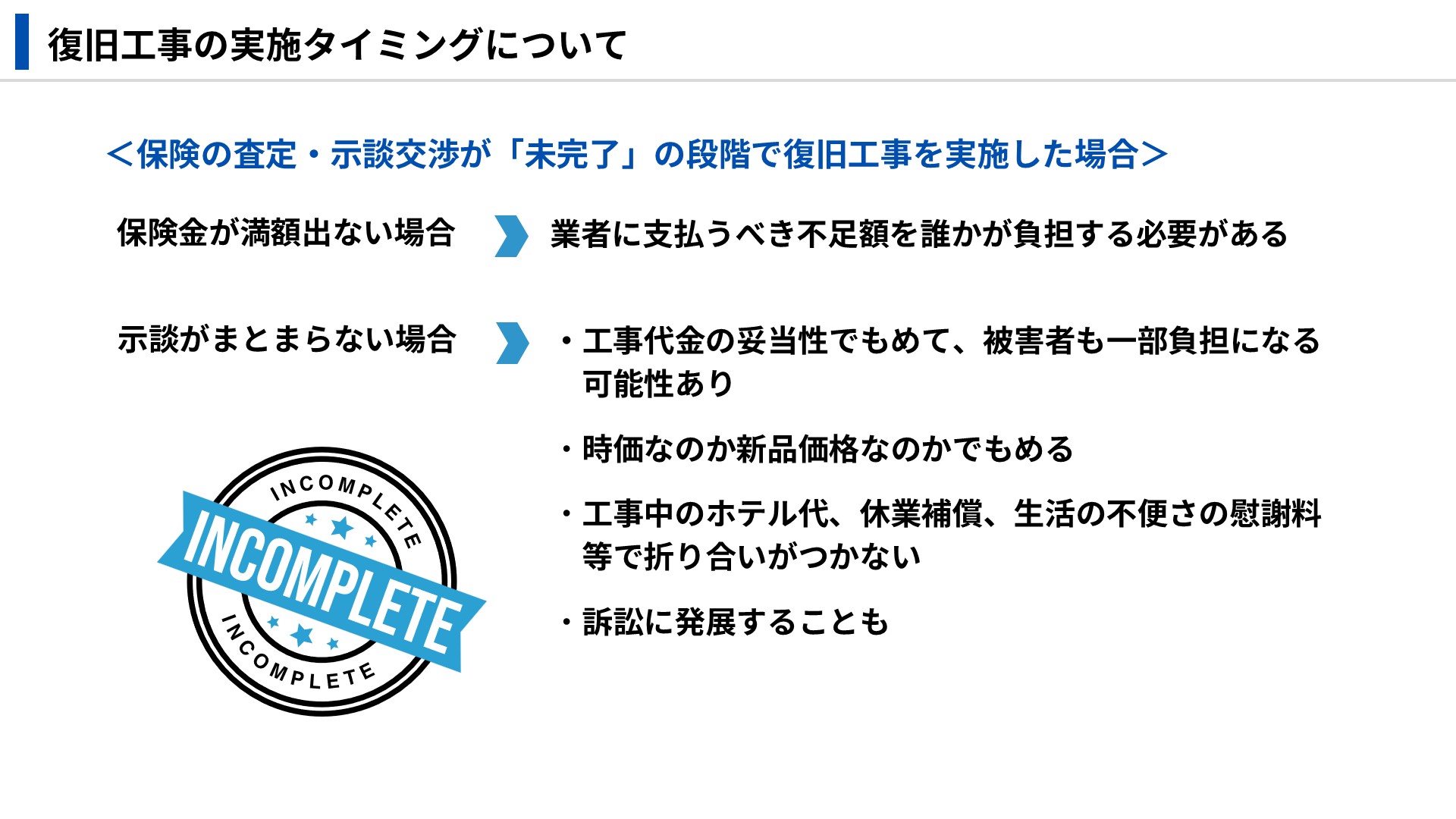

復旧工事の実施タイミングについては基本的には、原因究明の調査が済み、利用する保険の査定が終わり、加害者と被害者との間の示談も成立したあとで行うことをお勧めします。 業者や管理会社から出された復旧費用の見積り額が高額な場合、水増し請求と判断されて、保険金が満額出ない場合があります。 一般的に、保険会社による査定額は相場の金額に落ち着くことが多いです。 査定額が満額出ない場合は、見積もりが水増しされている場合が多く、保険会社からの査定額を提示することで、管理会社や施工会社への牽制が可能となります。 査定が終わる前に復旧工事を行ってしまうと、不足額を加害者が負担したり、場合によっては被害者が負担しなくてはいけない場合もあります。

家財道具については、時価なのか新品価格なのかでもめたり、工事中のホテル代、休業補償、生活の不便さの慰謝料等でも折り合いがつかないこともあり、場合によっては訴訟に発展することもあります。

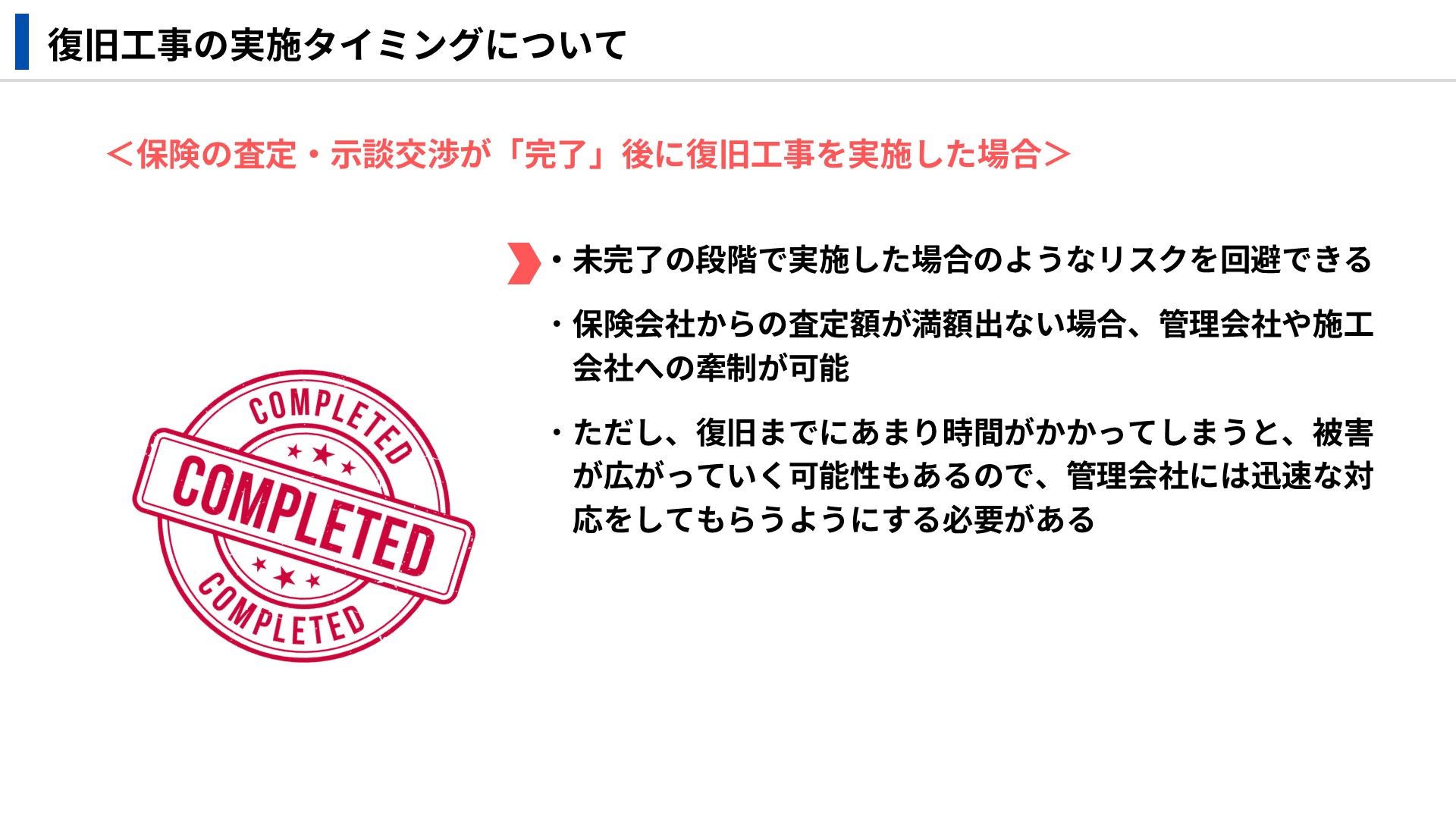

保険の査定と示談が終わってから復旧工事を行えば、そういったリスクを回避できるでしょうし、保険会社からの査定額が満額出ない場合は、管理会社や施工会社への牽制もできます。

ただし、復旧までにあまりに時間がかかってしまうと、被害が広がってしまう可能性もありますので、管理会社には迅速な対応をしてもらうよう心掛ける必要があります。

査定が終わる前に復旧工事を行ってしまうと、不足額を加害者が負担したり、場合によっては被害者が負担しなくてはいけない場合もあります。

家財道具については、時価なのか新品価格なのかでもめたり、工事中のホテル代、休業補償、生活の不便さの慰謝料等でも折り合いがつかないこともあり、場合によっては訴訟に発展することもあります。

保険の査定と示談が終わってから復旧工事を行えば、そういったリスクを回避できるでしょうし、保険会社からの査定額が満額出ない場合は、管理会社や施工会社への牽制もできます。

ただし、復旧までにあまりに時間がかかってしまうと、被害が広がってしまう可能性もありますので、管理会社には迅速な対応をしてもらうよう心掛ける必要があります。

なお、漏水時の保険の使い方や、水増し請求対応について、別の投稿記事を上げているので、そちらのほうも参考にしてみてください。

なお、漏水時の保険の使い方や、水増し請求対応について、別の投稿記事を上げているので、そちらのほうも参考にしてみてください。

水増し請求に要注意!! 専有部漏水で1000万円!?

知らないうちに保険料大幅値上に!? 保険金水増し請求の実態!!

知らなきゃ損! 築30年以上マンション区分所有者必見‼ 漏水被害に備える保険の知識

漏水事故に自分の火災保険は使えるの?

漏水多発で保険加入を拒否される限界点

築古マンション必見 マンションの保険料改定!! 保険料値上げと加入拒否を防ぐ対策とは

こんな方法があったの⁉ 管理組合向け火災保険に格安で加入できる裏技

知らなきゃ損 管理組合向けの火災保険料を大幅に抑える3つの秘策

水増し請求に要注意!! 専有部漏水で1000万円!?

知らないうちに保険料大幅値上に!? 保険金水増し請求の実態!!

知らなきゃ損! 築30年以上マンション区分所有者必見‼ 漏水被害に備える保険の知識

漏水事故に自分の火災保険は使えるの?

漏水多発で保険加入を拒否される限界点

築古マンション必見 マンションの保険料改定!! 保険料値上げと加入拒否を防ぐ対策とは

こんな方法があったの⁉ 管理組合向け火災保険に格安で加入できる裏技

知らなきゃ損 管理組合向けの火災保険料を大幅に抑える3つの秘策

関連記事