勉強部屋

築古マンション必見 マンションの保険料改定!! 保険料値上げと加入拒否を防ぐ対策とは

2024年9月7日

この記事のカテゴリー : 漏水に関する保険

動画

1.改定ポイント:注目すべき変更点(日新火災の改定)

それでは、今回の改定を受けて注目すべき変更点について、いくつかお話します。1.(1)事故件数の申告が不要になる?

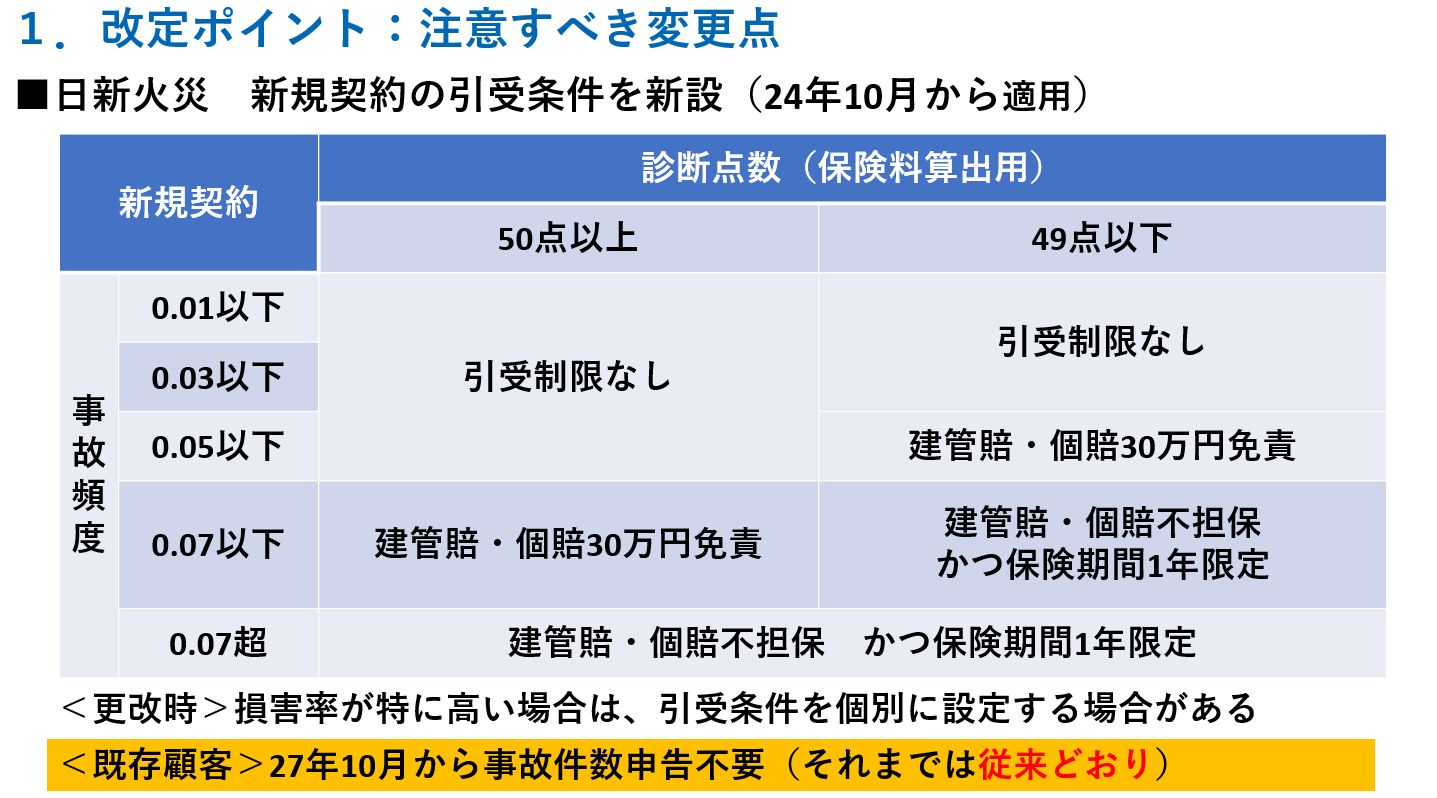

今回、特に大きく保険内容が改定されるのは日新火災です。大雑把に言うと事故件数を申告しなくてよくなりました。 ただ、新規加入の場合は、従来通り、過去2年間の事故件数÷総戸数で計算した「事故頻度」が保険料に影響します。 表は2024年10月から適用される新規契約の引受条件です。日新火災の場合、マンション管理士による管理状況等の診断を受けることが前提となっており、診断の結果は点数で評価することとなっています。

評価内容としては、管理組合の運営をきちんとしているかといったところが40点満点。給排水管を更新しているかどうかといった保全状況が60点満点です。

診断の結果、診断点数が49点以下の場合、引受条件がより厳しくなります。

事故頻度によっては、一般的には施設賠償保険と呼ばれている建物管理賠償保険や個人賠償包括特約に30万円の免責がついたり、加入ができなくなったり、契約期間が5年ではなく1年に短縮されたりと、事故の多いマンションにとってはより厳しい条件になりました。

30万円免責というのは、30万円までは自己負担ということです。

診断点数が49点以下であれば事故頻度が0.05を超えた場合、また、50点以上であっても0.07を超えれば賠償保険に入れないということで、漏水時の損害賠償の保険金が出ないことになります。

なお、既存顧客についても、事故件数を申告しなくてよくなるのは、これから3年後の2027年10月からで、それまでは従来通り、事故件数は申告する必要があります。

表は2024年10月から適用される新規契約の引受条件です。日新火災の場合、マンション管理士による管理状況等の診断を受けることが前提となっており、診断の結果は点数で評価することとなっています。

評価内容としては、管理組合の運営をきちんとしているかといったところが40点満点。給排水管を更新しているかどうかといった保全状況が60点満点です。

診断の結果、診断点数が49点以下の場合、引受条件がより厳しくなります。

事故頻度によっては、一般的には施設賠償保険と呼ばれている建物管理賠償保険や個人賠償包括特約に30万円の免責がついたり、加入ができなくなったり、契約期間が5年ではなく1年に短縮されたりと、事故の多いマンションにとってはより厳しい条件になりました。

30万円免責というのは、30万円までは自己負担ということです。

診断点数が49点以下であれば事故頻度が0.05を超えた場合、また、50点以上であっても0.07を超えれば賠償保険に入れないということで、漏水時の損害賠償の保険金が出ないことになります。

なお、既存顧客についても、事故件数を申告しなくてよくなるのは、これから3年後の2027年10月からで、それまでは従来通り、事故件数は申告する必要があります。

1.(2)損害率の重視

また、日新火災では事故件数だけではなく、損害率も今まで以上に重視されるようになりました。 損害率というのは、損保会社が得た収入保険料に対して損保会社が支払った保険金の割合のことです。 事故件数が少なくても、支払った保険金が高額だと、損害率が悪くなります。 ご参考までに、今回の改定にあたって、改定前の保険料が50万円だったマンションが、大きな支払いが1件あったことで、損害率が悪化して改定後の見積りが250万円と5倍になってしまうこともあります。 なお、損害率は2年間の事故件数のカウント期間だけではなく、契約期間が5年の場合は、5年間全ての期間での評価となります。 なお、損害率については、日新火災以外の損保会社も今後はより、重視していくことになると思われます。2.値上り・加入拒否を防ぐための管理組合が行うべき対策

築古マンションにとっては、保険の値上りが続き、引受条件は厳しくなる一方ですが、極力、値上りを防いで、加入拒否をされないようにするために管理組合が行うべき対策についてお話します。2.(1)複数社から見積りを取る

ひとつは、契約更新時には、必ず大手損保5社から見積りを取るということです。 管理会社任せにしていると、付き合いのある損保会社からしか見積りを取らない場合もあります。 マンションの状況によって、大きく見積り額が変わりますので、必ず5社から見積りを取ることをお勧めします。2.(2)保険申請の適切な検討

もうひとつは、事故発生時に、保険申請をするかどうか、管理組合で毎回チェックする手続きを踏んでください。 管理会社に任せていると、保険を使うべきかどうか検討せずにすべて申請して、事故頻度が上がってしまうことになりかねません。 そうなると、契約更新後に支払う保険料が、保険を申請して得た保険金よりも、かなり上回ってしまうという逆転が起こる場合もありえます。 最悪のケ―スでは契約更新時にどこの損保会社からも加入拒否されることになりかねません。 管理組合でチェックするのは、とても面倒な作業といえますが、漏水などが起こるたびに、保険を申請すべきかどうかをチェックして、現在のところ保険申請済は何件で、受取保険金額が合計でいくらかを管理することをお勧めします。 損保各社は、事故頻度をカウントして契約更新後の保険料を決めるための査定期間を1~2年で設定しています。

その査定期間には、保険金を受け取らないといったテクニック論もありますが、少額であれば保険は申請しない、また、管理会社や施工業者から受け取った見積りは適切な価格かどうか見極めて、水増し請求されるのを防ぐなど、事故頻度や損害率を下げる努力を管理組合自身が行っていく体制を整える必要があります。

損保各社は、事故頻度をカウントして契約更新後の保険料を決めるための査定期間を1~2年で設定しています。

その査定期間には、保険金を受け取らないといったテクニック論もありますが、少額であれば保険は申請しない、また、管理会社や施工業者から受け取った見積りは適切な価格かどうか見極めて、水増し請求されるのを防ぐなど、事故頻度や損害率を下げる努力を管理組合自身が行っていく体制を整える必要があります。

3.対策を行う際の課題と解決策

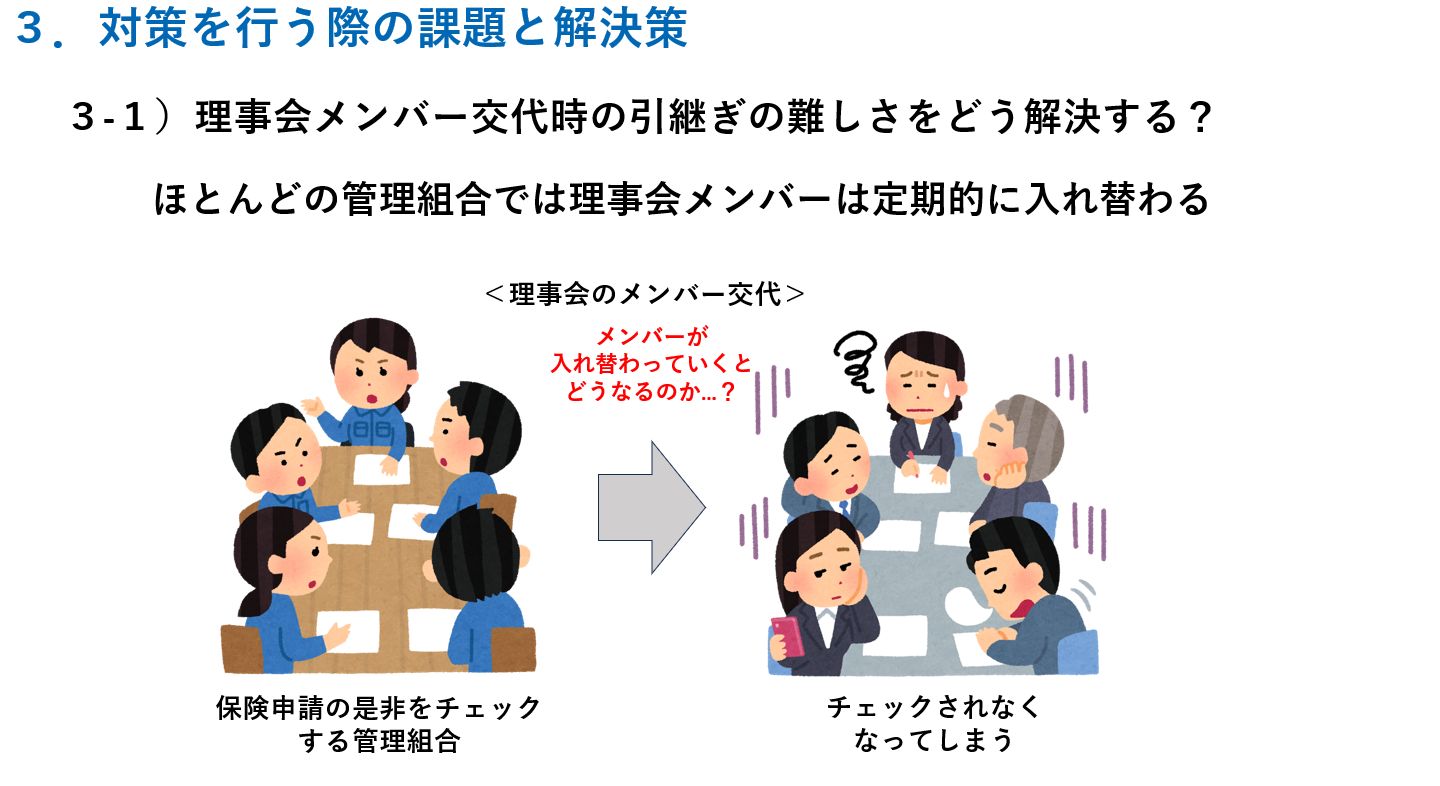

せっかく、保険を利用すべきかどうかをチェックする体制を整えたとしても、理事会のメンバーが変わると、チェックされなくなってしまう可能性があります。3.(1)理事会メンバー交代時の引継ぎの難しさをどう解決する?

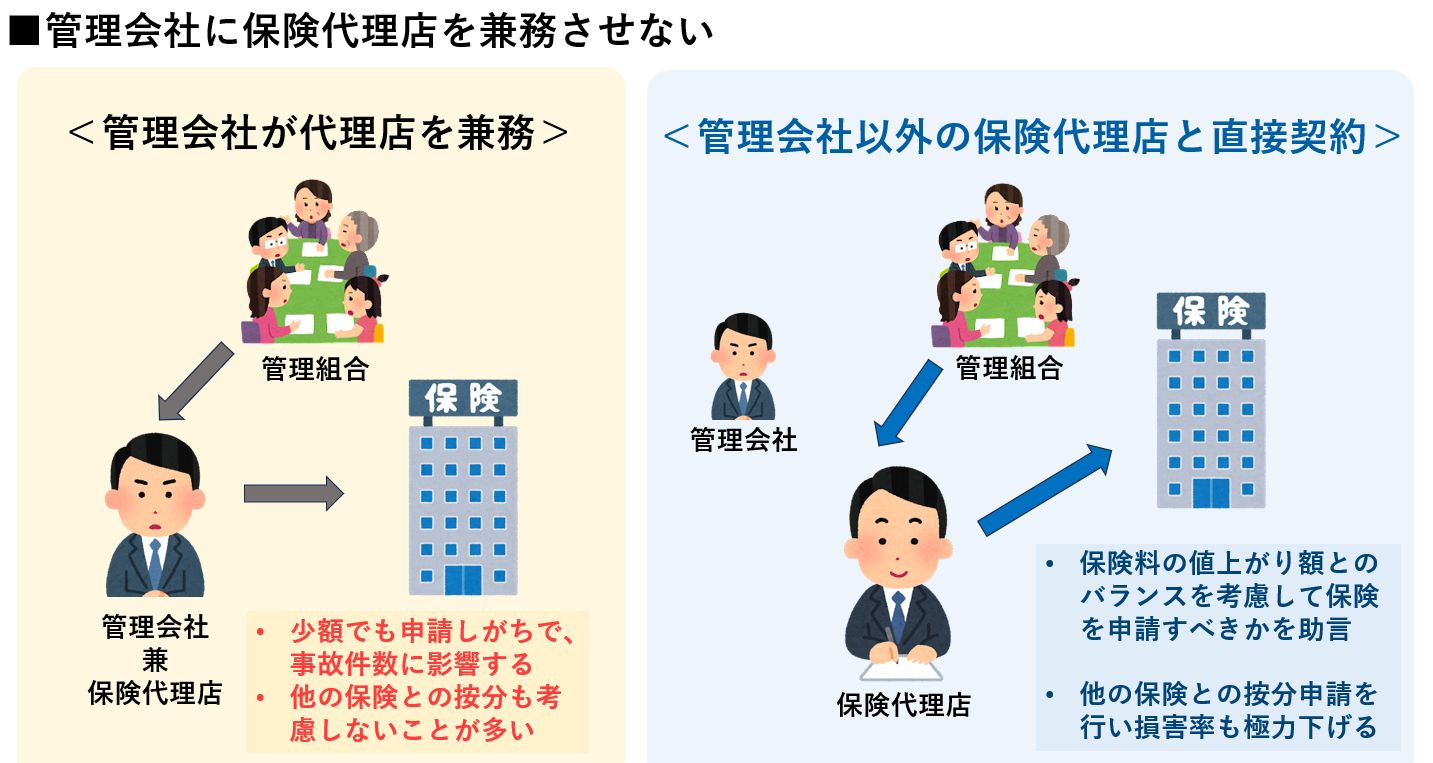

理事会のメンバー交代時に、毎回保険を利用すべきかをチェックすることを、きちんと引継いでいければいいのですが、徹底することはなかなか難しいのではないでしょうか。 また、毎回、管理組合の保険だけはチェックしたとしても、他に使える保険も活用して、管理組合の保険の損害率を下げる手続きを継続してしていくのは難しいといえます。 こういった課題を解決する方法として、管理会社に保険代理店を兼務させるのを止めるという方針をとる場合もあります。

それは、管理組合が加入するマンション保険を熟知した良心的な代理店と契約することです。

良心的な代理店であれば、毎回、保険を使うべきかどうかを考慮してくれ、また、漏水を起こした区分所有者の賠償保険や被害者の火災保険も使うことで、管理組合の加入している保険の損害率を下げる努力をしてくれますので、理事会メンバーが変わったとしても安心です。

こういった課題を解決する方法として、管理会社に保険代理店を兼務させるのを止めるという方針をとる場合もあります。

それは、管理組合が加入するマンション保険を熟知した良心的な代理店と契約することです。

良心的な代理店であれば、毎回、保険を使うべきかどうかを考慮してくれ、また、漏水を起こした区分所有者の賠償保険や被害者の火災保険も使うことで、管理組合の加入している保険の損害率を下げる努力をしてくれますので、理事会メンバーが変わったとしても安心です。

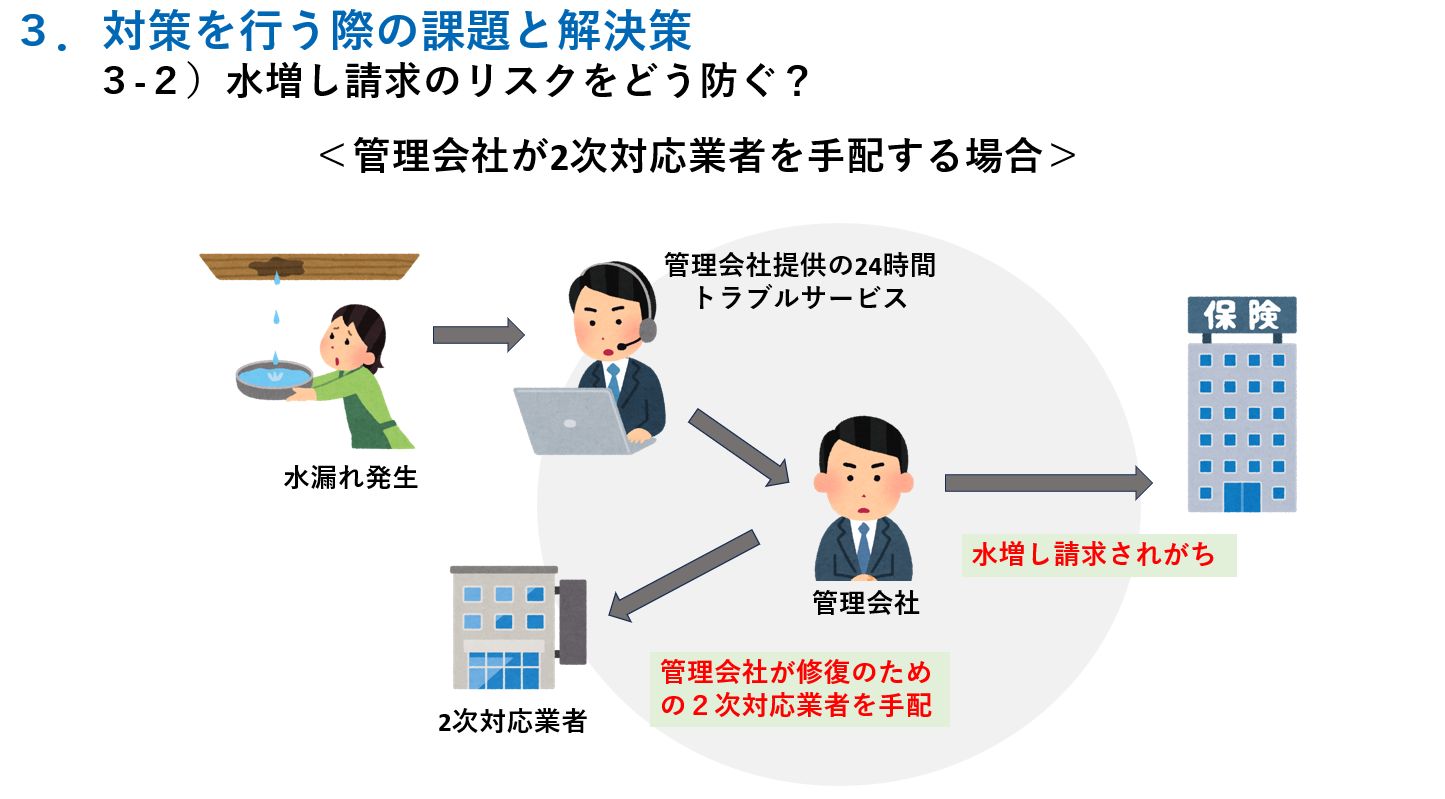

3.(2)水増し請求のリスクをどう防ぐか

また、管理会社によっては、被害を受けた階下の床や壁を復旧する費用を水増しして保険申請するところもいまだに、珍しくありません。 漏水が起きた場合、ほとんどの管理組合では、被害を受けた被害者が、管理会社が提供する24時間のトラブル対応サービスのコールセンターに電話をする手続きになっています。 漏水を止める1次対応をした後、後日、被害を受けた階下の床や壁の復旧作業を2次対応業者が行うことになりますが、この2次対応業者も通常は、管理会社が手配することがほとんどです。 全ての管理会社があてはまるわけではありませんが、管理会社が2次対応業者を手配する場合、水増し請求されることが、かなり多いと言わざるを得ない状況です。 5万円で終わる復旧作業でも30万かかったとして、保険を使うことになったり、90万で終わる復旧作業で2倍も3倍もふっかけて保険申請することも珍しくありません。

管理組合としては、保険申請する金額が妥当かどうか判断することが難しいので、この体制だと、損害率が上がる一方です。

水増し請求のリスクを回避する解決策としては、管理会社が2次対応業者を手配するのではなく、管理組合に寄り添った業者が、2次対応業者を手配するようにトラブル対応手続きを変えるということが、水増し請求を回避する解決策となりえます。

5万円で終わる復旧作業でも30万かかったとして、保険を使うことになったり、90万で終わる復旧作業で2倍も3倍もふっかけて保険申請することも珍しくありません。

管理組合としては、保険申請する金額が妥当かどうか判断することが難しいので、この体制だと、損害率が上がる一方です。

水増し請求のリスクを回避する解決策としては、管理会社が2次対応業者を手配するのではなく、管理組合に寄り添った業者が、2次対応業者を手配するようにトラブル対応手続きを変えるということが、水増し請求を回避する解決策となりえます。

4.配管保全センターでできること

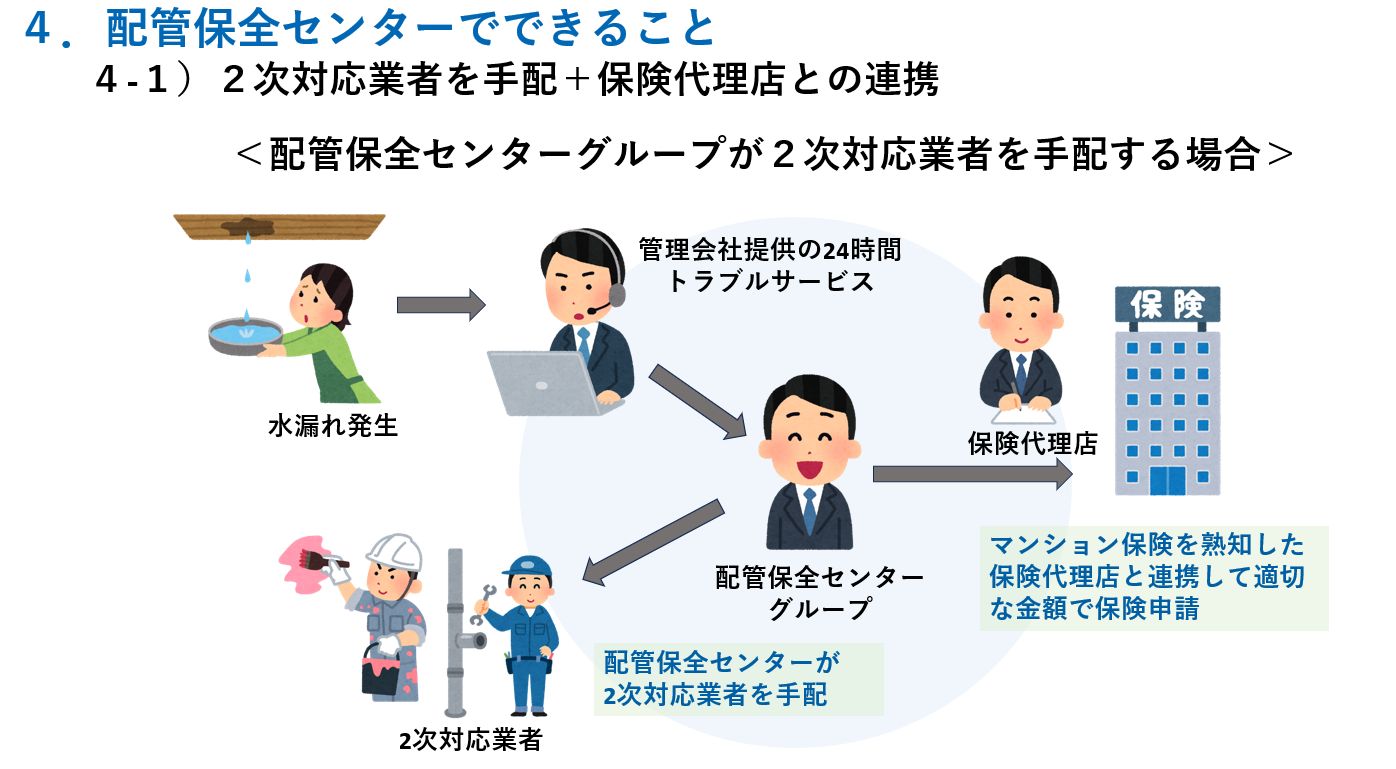

4.(1)2次対応業者を手配+保険代理店との連携

管理会社ではなく配管保全センターグループが2次対応をする手続きに変更した場合、水増し請求をすることなく、適切な見積り額で対応可能となります。 そうすることで、復旧費用が少額になり保険申請する頻度を抑えることも期待できます。 また、配管保全センターグループが2次対応する場合は、管理会社ではないマンション保険を熟知した保険代理店と連携して、漏水を起こした区分所有者の賠償保険や被害者の火災保険も使えないかを毎回チェックして損害率を下げる努力をすることも可能となります。 この体制に移行できれば、理事会メンバーが変わったとしても、無駄に事故頻度や損害率が上がってしまうリスクを回避できます。

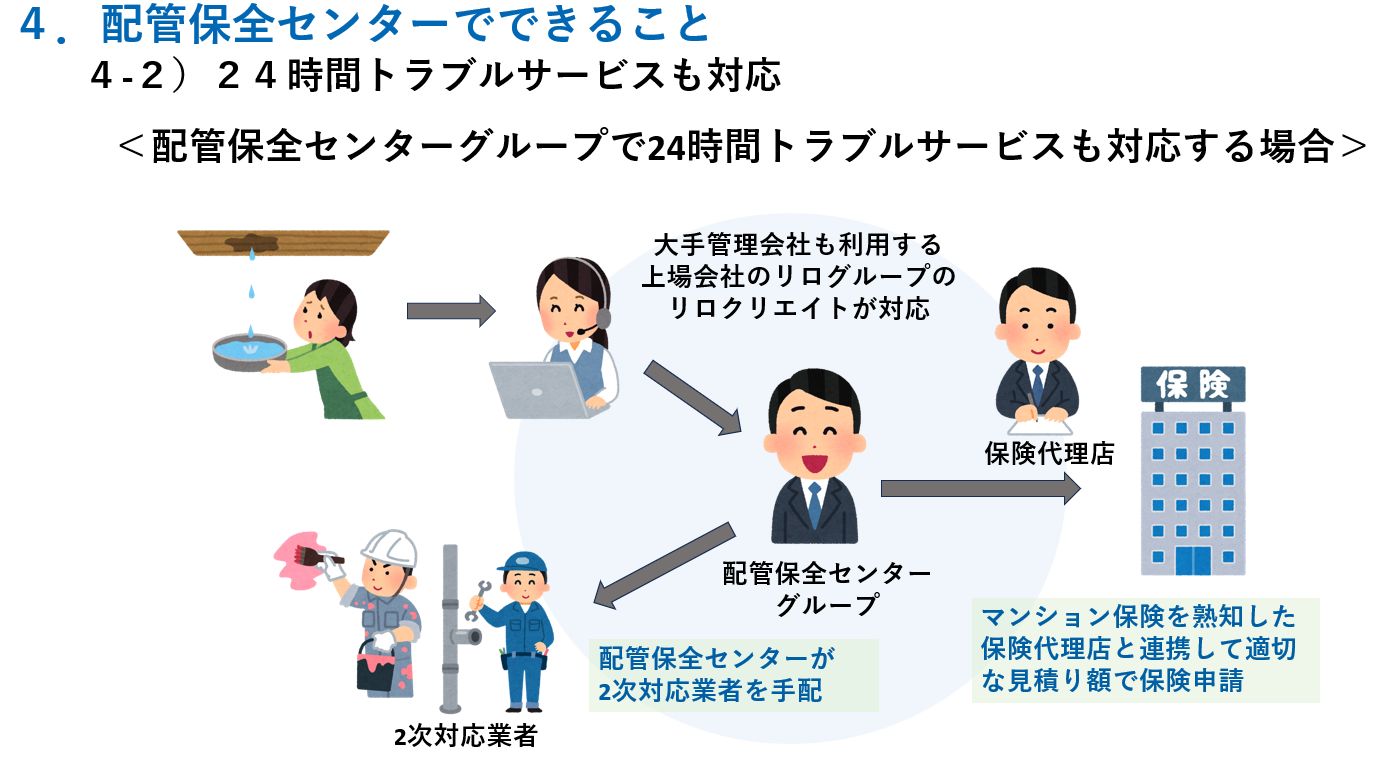

4.(2)24時間トラブル対応サービスも対応

なお、1次対応を管理会社が行い、2次対応は配管保全センターグループが行うことに管理会社が難色を示す場合は、1次対応となる24時間トラブル対応のコールセンターサービスも配管保全センターグループで行うことも可能です。 その場合は、管理会社も良く利用している上場会社のリログループのリロクリエイト社の24時間トラブルサポートサービスを利用します。 なお、この体制は、現時点では、1都3県の特定エリアでのみで提供可能です。

このサービスにより、損保会社も損害率の大幅な改善を期待できることから、現在、配管保全センターでは、損保会社との提携も視野に入れてサポートエリアの拡大を検討しています。

ご興味のあるかたは、こちらからお気軽にご相談ください。

なお、この体制は、現時点では、1都3県の特定エリアでのみで提供可能です。

このサービスにより、損保会社も損害率の大幅な改善を期待できることから、現在、配管保全センターでは、損保会社との提携も視野に入れてサポートエリアの拡大を検討しています。

ご興味のあるかたは、こちらからお気軽にご相談ください。

関連記事