勉強部屋

知らなきゃ損! 築30年以上マンション区分所有者必見‼ 漏水被害に備える保険の知識

2023年3月18日

この記事のカテゴリー : 漏水に関する保険

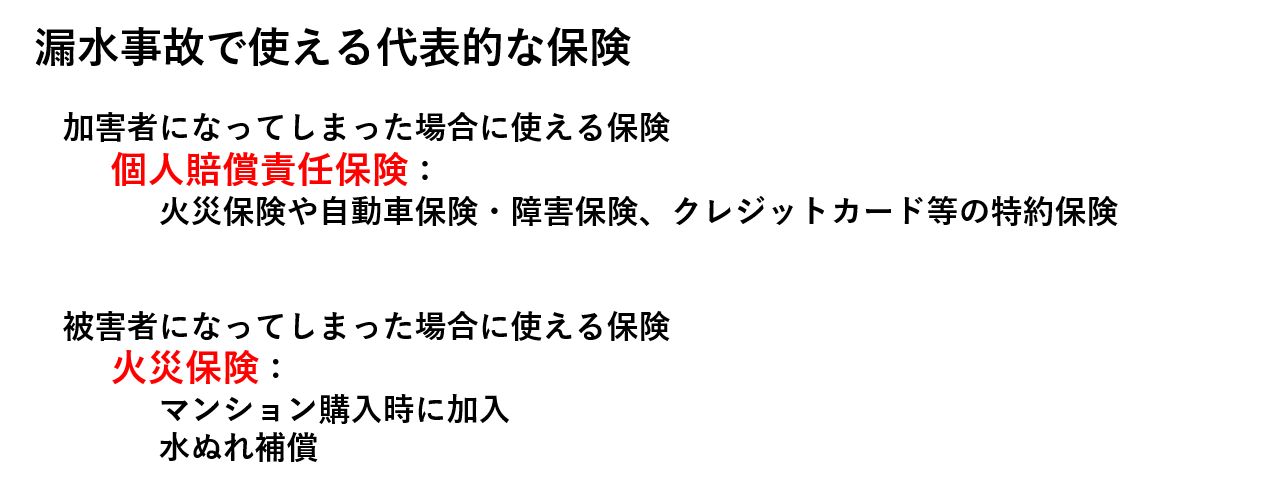

逆に、漏水で被害を被った場合には、マンション購入時に加入する火災保険が使えます。「えっ?火災保険って、火事のときしか使えないんじゃないの?」と思われている方もいらっしゃるかもしれませんが、火災保険には「水ぬれ補償」という補償があり、それを使うことができます。

実は、これら以外にも使える保険がありますが、保険のことを知らないがために自腹で高額な支払いをさせられたという方も数多くいらっしゃいます。

今回は、区分所有者の方向けに、漏水事故が起きたときに使える保険として、どういったものがあり、どの程度補償されるのかについてお話いたしますので、ぜひ最後までご覧ください。

逆に、漏水で被害を被った場合には、マンション購入時に加入する火災保険が使えます。「えっ?火災保険って、火事のときしか使えないんじゃないの?」と思われている方もいらっしゃるかもしれませんが、火災保険には「水ぬれ補償」という補償があり、それを使うことができます。

実は、これら以外にも使える保険がありますが、保険のことを知らないがために自腹で高額な支払いをさせられたという方も数多くいらっしゃいます。

今回は、区分所有者の方向けに、漏水事故が起きたときに使える保険として、どういったものがあり、どの程度補償されるのかについてお話いたしますので、ぜひ最後までご覧ください。

動画

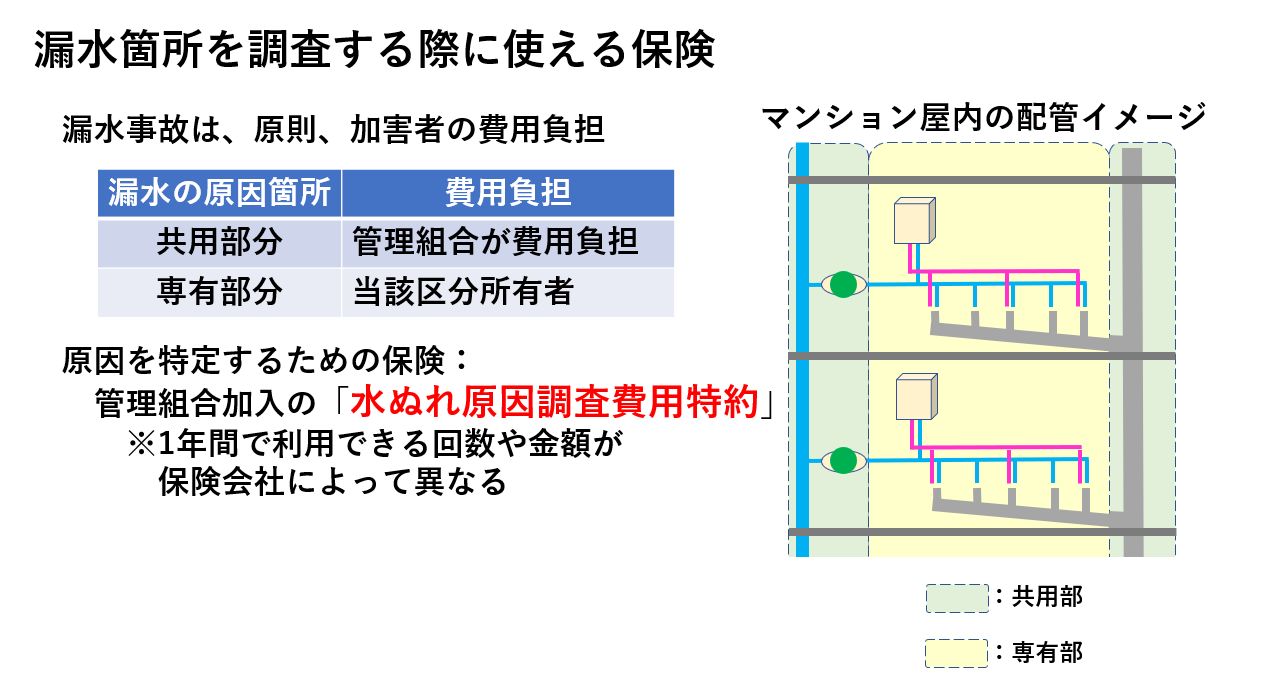

漏水箇所を調査する際に使える保険

漏水被害にあった場合、水に濡れてしまった壁や床の修復は、加害者の費用負担になります。この場合、漏水した箇所がどこで、誰の責任なのかが特定されないと、保険会社は保険を支払ってくれません。どこからの水濡れか、誰が管理しているのかということは保険会社が事故を受付ける際の重要なポイントとなります。 そこで、どこから漏水しているのかを調査しますが、それには、床や壁を剥がす必要があり、それなりの費用がかかります。 誰の責任なのかわからない段階で、その調査費用を出そうという人はいませんよね。誰も調査費用を出したがらなければ、いつまでたっても原因は究明されませんが、実は、調査費用の支払いに使える保険があります。

それは、管理組合が加入している火災保険なのですが、火災保険の特約の「水ぬれ原因調査費用特約」というものです。

漏水事故が起きたときに、下の階の被害を受けた方から相談がないかぎり、上の階の方や管理組合では事態を把握できていませんから、下の被害を受けた人が、直接、管理会社に相談した場合、管理会社によっては、「あなたの部屋で漏水しているのだから、調査もあなたの負担で行ってください」と言ってくることがあります。

そう言われてしまったとしても、基本的には、先ほどの「水ぬれ原因調査費用特約」に管理組合が加入しているはずですので、管理会社には、「水ぬれ原因調査費用特約を使えるはずなので、それでまず調査してください」と伝えてみることをお勧めします。管理会社の反応が悪いようならば、理事長に相談してみてください。

自主管理のマンションでも、管理組合が「水ぬれ原因調査費用特約」に加入しているはずです。

なお、「水ぬれ原因調査費用特約」は、保険会社によって1年間で利用できる回数や金額が、決められています。

ただ、利用限度を超えているからといって、区分所有者の負担で原因調査をしてくれ、とはならないと思いますので、管理組合に調査費用は誰が負担するのか、相談してみることをお勧めします。

誰の責任なのかわからない段階で、その調査費用を出そうという人はいませんよね。誰も調査費用を出したがらなければ、いつまでたっても原因は究明されませんが、実は、調査費用の支払いに使える保険があります。

それは、管理組合が加入している火災保険なのですが、火災保険の特約の「水ぬれ原因調査費用特約」というものです。

漏水事故が起きたときに、下の階の被害を受けた方から相談がないかぎり、上の階の方や管理組合では事態を把握できていませんから、下の被害を受けた人が、直接、管理会社に相談した場合、管理会社によっては、「あなたの部屋で漏水しているのだから、調査もあなたの負担で行ってください」と言ってくることがあります。

そう言われてしまったとしても、基本的には、先ほどの「水ぬれ原因調査費用特約」に管理組合が加入しているはずですので、管理会社には、「水ぬれ原因調査費用特約を使えるはずなので、それでまず調査してください」と伝えてみることをお勧めします。管理会社の反応が悪いようならば、理事長に相談してみてください。

自主管理のマンションでも、管理組合が「水ぬれ原因調査費用特約」に加入しているはずです。

なお、「水ぬれ原因調査費用特約」は、保険会社によって1年間で利用できる回数や金額が、決められています。

ただ、利用限度を超えているからといって、区分所有者の負担で原因調査をしてくれ、とはならないと思いますので、管理組合に調査費用は誰が負担するのか、相談してみることをお勧めします。

賠償責任保険を使う際の注意点

次に、調査で漏水箇所が特定されて、上の階の配管からの漏水が原因だった場合について見ていきましょう。被害を受けた階下の方には、上の階の区分所有者の個人賠償責任保険ではなく、管理組合が加入する「個人賠償責任の包括特約」を使う場合が多いです。 管理組合の「個人賠償責任の包括特約」を使う際に、管理組合として注意すべき点を、詳しくは下の2つの動画にまとめてありますので、参考にしてみてください。 動画9分15秒:知らなきゃ損! 管理組合向けの火災保険料を大幅に抑える3つの秘策 動画6分11秒:漏水事故の保険金 その請求の仕方だとかえって損してるかも!

家財の被害復旧をカバーする保険

上の階の方の専有部の配管や共用部の配管からの漏水で、下の階の方の家具やパソコン、タンスの中の衣類といった家財が使えなくなった場合、それらを買い替える必要がありますが、賠償責任保険では時価でしか補償されません。ですので、家具やパソコン、衣類といったものを再度購入するための十分な保険金額ではないことがほとんどです。 この場合、被害者自身が加入している火災保険で不足分をカバーできる可能性がありますから、ご自分の火災保険の「水ぬれ補償」の内容を確認してみてください。 ここで注意が必要なのは、火災保険の「水ぬれ補償」は、建物と家財の2種類があることです。みなさんが、マンション購入時に加入する火災保険は、建物の水ぬれ補償の火災保険のほうで、「家財の水ぬれ補償」には加入していないことがほとんどといえます。 漏水が多発しているようなマンションで、家財にも保険をかけておきたい方は、建物だけではなく「家財の水ぬれ補償」もカバーして、さらに家財の補償を「時価」ではなく「新価」で支払ってくれるのかも確認しておくことをおすすめします。 「新価」とは、同等のものを新たに購入するために必要な金額です。

なお、パソコンを購入し直せたとしても、データの復旧費用は保険ではカバーできません。なくなってしまったら困るようなデータは、自分でクラウドサービス等にバックアップを取っておくことをお勧めします。

また、結婚式のときに着た思い出のウェディングドレスが、汚水で汚れてしまったとしても、クリーニング代程度しか保険ではカバーしてくれないので、漏水が多いマンションでは、このような値段がつけられない思い出の品々も、濡れないような保管をしておくといった自己防衛が必要です。

30万円以上する絵画や掛け軸といったものは、ご自身が火災保険の家財の「水ぬれ補償」に加入する際に、「明記物件」という名目で登録しておく必要があります。

「新価」とは、同等のものを新たに購入するために必要な金額です。

なお、パソコンを購入し直せたとしても、データの復旧費用は保険ではカバーできません。なくなってしまったら困るようなデータは、自分でクラウドサービス等にバックアップを取っておくことをお勧めします。

また、結婚式のときに着た思い出のウェディングドレスが、汚水で汚れてしまったとしても、クリーニング代程度しか保険ではカバーしてくれないので、漏水が多いマンションでは、このような値段がつけられない思い出の品々も、濡れないような保管をしておくといった自己防衛が必要です。

30万円以上する絵画や掛け軸といったものは、ご自身が火災保険の家財の「水ぬれ補償」に加入する際に、「明記物件」という名目で登録しておく必要があります。

個人の火災保険の契約期間の短縮

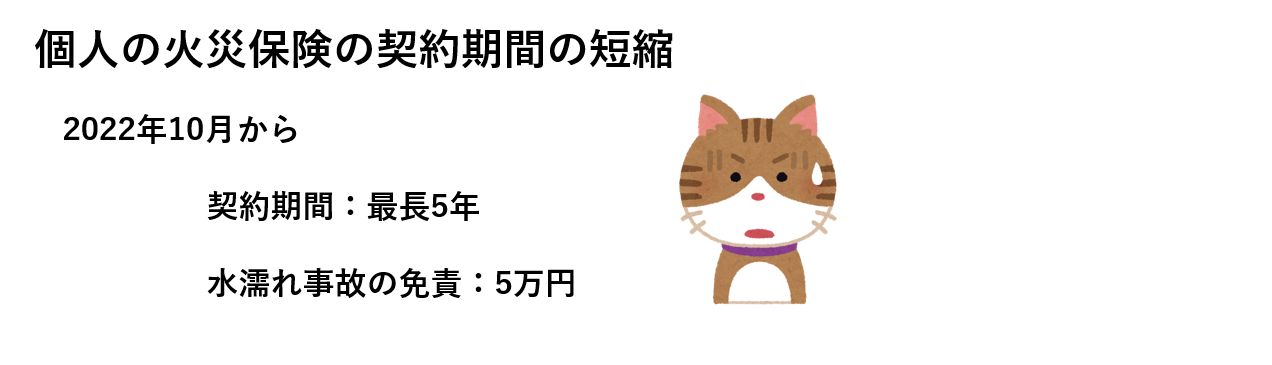

昨年の2022年10月から、個人の火災保険は契約期間が短縮して、最長5年間と短くなりました。契約が切れている可能性がある方もいらっしゃるでしょうから、きちんと個人の火災保険に加入できているのか、ご自身でチェックをしておくことをお勧めします。 なお、2022年10月以降に契約更新する火災保険については、水濡れ事故での免責額が変更して、5万円となっていますので、この点も併せてご注意ください。免責5万円というのは、5万円までは自己負担で支払う必要があるという意味です。

水漏れ被害の加害者は求償権にご注意

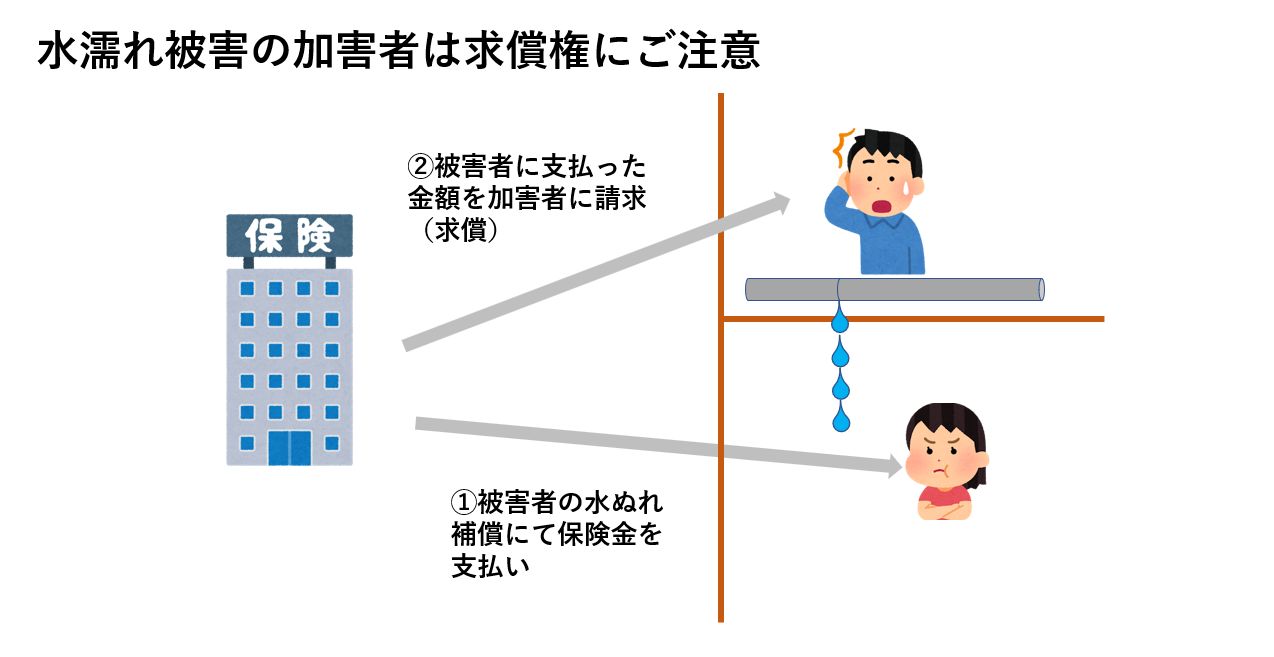

これまで水漏れの被害者になった場合をお話してきましたが、ご自身が被害者ではなく、加害者になる可能性も十分にありますよね。では、ご自身が水漏れの原因を起こしてしまった場合を考えてみましょう。 分譲マンションではほとんどの人が火災保険に加入しているので、「保険会社が被害者に必要な保険金を支払ってくれる」と安心していてはいけません。 場合によっては、保険会社が「求償権」を使って、被害者に支払った金額をそのまま加害者であるあなたに請求してくるかもしれないからです。 通常、管理組合は、区分所有者全員のために「個人賠償責任包括特約」に加入していますが、漏水が多発するようになり、この特約で保険請求する機会が増えると、保険会社からこの特約の大幅な値上げを通知される場合があります。値上がり額が尋常じゃないために、特約を解約せざるを得ないと悩んでいる管理組合が多いのが現状です。気づかないうちに、管理組合が特約を解約していたということもありえるでしょう。漏水の原因が経年劣化によると判断された場合は、包括特約の保険からは保険金がおりない可能性もあります。築年数が経ったマンションでは、自分が加害者になった場合を想定して、ご自身でも個人賠償責任保険に加入しておくことをお勧めします。

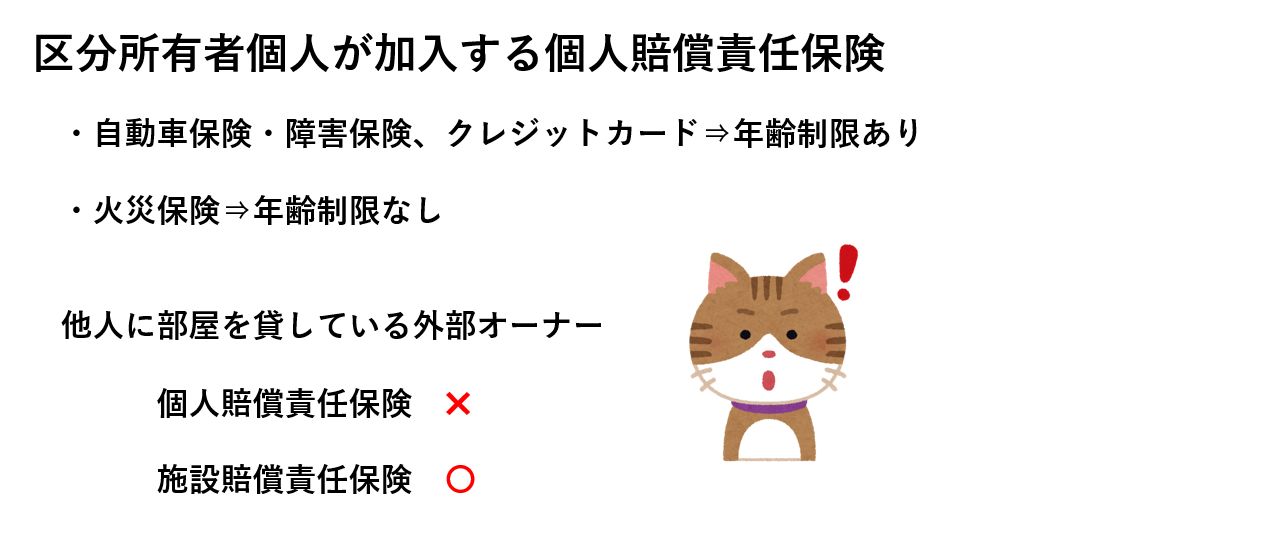

個人賠償責任保険は、自動車保険・障害保険やクレジットカードに加入する際に、併せて加入している場合もあります。ただ、それらの個人賠償責任保険は年齢制限があることが多く、年齢が高くなると入れなくなりますので、現在、加入しているマンションの火災保険の特約として、個人賠償責任保険にも加入しておくのが望ましいと言えます。

通常、管理組合は、区分所有者全員のために「個人賠償責任包括特約」に加入していますが、漏水が多発するようになり、この特約で保険請求する機会が増えると、保険会社からこの特約の大幅な値上げを通知される場合があります。値上がり額が尋常じゃないために、特約を解約せざるを得ないと悩んでいる管理組合が多いのが現状です。気づかないうちに、管理組合が特約を解約していたということもありえるでしょう。漏水の原因が経年劣化によると判断された場合は、包括特約の保険からは保険金がおりない可能性もあります。築年数が経ったマンションでは、自分が加害者になった場合を想定して、ご自身でも個人賠償責任保険に加入しておくことをお勧めします。

個人賠償責任保険は、自動車保険・障害保険やクレジットカードに加入する際に、併せて加入している場合もあります。ただ、それらの個人賠償責任保険は年齢制限があることが多く、年齢が高くなると入れなくなりますので、現在、加入しているマンションの火災保険の特約として、個人賠償責任保険にも加入しておくのが望ましいと言えます。

なお、他人に部屋を貸している外部オーナーの場合は、個人賠償責任保険ではなく、施設賠償責任保険に加入しておく必要がありますので、十分ご注意ください。

なお、他人に部屋を貸している外部オーナーの場合は、個人賠償責任保険ではなく、施設賠償責任保険に加入しておく必要がありますので、十分ご注意ください。

強い味方になってくれる保険代理店

マンションの漏水で被害を受けた場合でも、逆に加害者になってしまった場合でも、十分な保険の知識がないと、多額の出費を強いられる可能性があります。 また、保険申請の仕方によっては、保険金が出ないという場合もあります。 ですから、マンションの漏水時の保険に関して知識が豊富で、どんな場合でも強い味方になってくれる保険代理店を知っておくことは大切です。「今現在、必要十分な保険に入れているのか」「事故時の申請の仕方は適切か」といったことを親身にアドバイスしてくれる良心的かつノウハウ豊富な保険代理店を通して保険に加入しておくことをお勧めします。 配管保全センターでは、マンションの漏水事故時の保険に精通した保険代理店と提携しておりますので、ご興味ある方は、こちらの配管保全センターのホームページのメールかお電話にてお気軽にご連絡ください。

配管保全センターでは、マンションの漏水事故時の保険に精通した保険代理店と提携しておりますので、ご興味ある方は、こちらの配管保全センターのホームページのメールかお電話にてお気軽にご連絡ください。

関連記事