包括特約を解約しようとしている管理組合必見! 外部オーナーは水漏れで個人賠償保険が使えない⁈

2022年4月8日

この記事のカテゴリー : 漏水に関する保険

⚠️ この記事は2022年4月時点の情報をもとに書かれています。

その後、2022年10月に大手損保各社が大幅な保険料値上げを実施し、契約期間も最長10年から5年に短縮されました。値上げはその後も繰り返されており、包括特約の解約を検討するマンションはさらに増えています。同時に、マンションの高経年化や相続による外部オーナー(賃貸に出す区分所有者)の比率は年々高まっており、この記事で解説している外部オーナーへの注意喚起の重要性はさらに増しています。

以前からマンションの築年数が経過して、漏水事故が発生してくると、管理組合が加入する火災保険料が大幅値上げされるとお伝えしてきました。それに伴い、特に値上がり幅の大きい個人賠償責任特約包括契約の解約を検討しているマンションが増えています。

今回の投稿記事では、管理組合が加入している個人賠償責任特約包括契約(ここでは「包括特約」と呼びます)を解約する場合、自分の部屋を賃貸に出しているいわゆる外部オーナーさんたちに対して、管理組合から注意喚起すべきポイントがありますので、それについてお話します。

先日、保険代理店の方からお聞きした話ですが、上の階で配管から漏水が起き、たまたま下の階のかたが長期不在していて、戻ってみたらプールのように床に水が溜まり、結果、床が広範囲で抜けてしまい、更にその下の階にも被害が及び、賠償額が1000万円以上になったということでした。

1000万円もの賠償になった場合、保険が使えないとなると大変ですよね。

毎回、そんな高額になるということではないですが、管理組合が「包括特約」を解約するのであれば、外部オーナーさんがやるべきことがあります。

それをやっておかないと、外部オーナーさんの部屋の専有部の配管で漏水事故が起こった場合、高額な賠償費用を保険でカバーできずに、外部オーナーさんが自腹で支払わねばならない可能性があります。

今は、自分たちで住まわれている区分所有者の方でも、将来的には外部オーナーになる可能性もあると思いますので、是非、最後までご覧いただいて、善処していただければと思います。

📌 包括特約を解約する際の全般的な問題と対策については、こちらの記事で4つのポイントにまとめて解説しています。

👉 マンションの個人賠償責任保険の包括特約を解約したい管理組合さんへ―問題と対策を4つにまとめました

動画

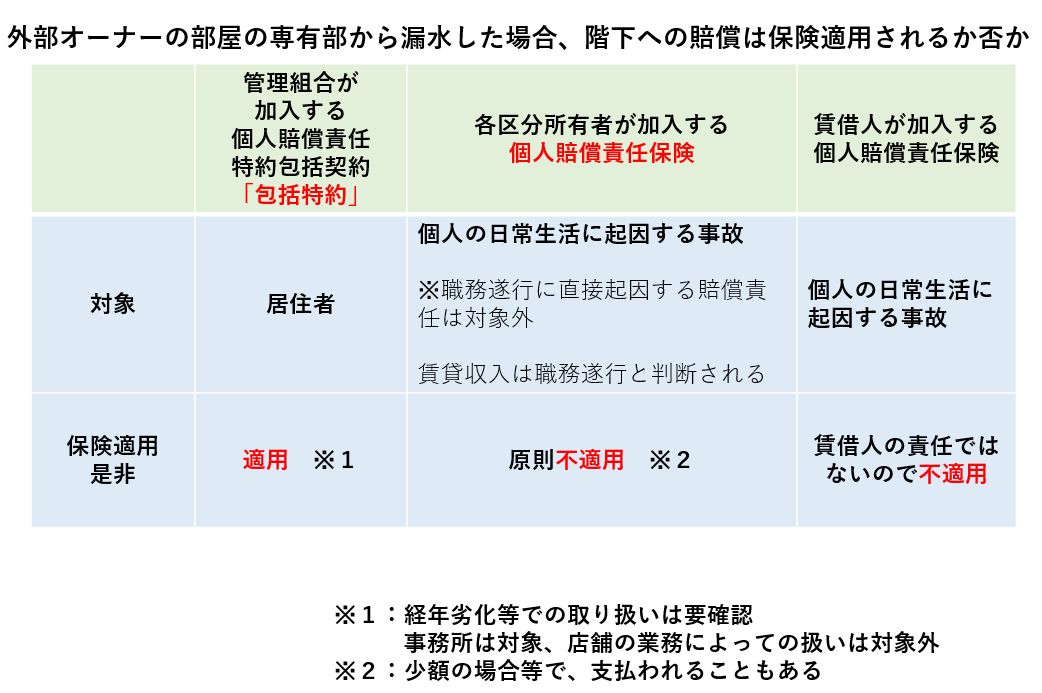

「包括特約」と個人が入る個人賠償責任保険との違い

まず、こちらの表をご覧ください。

管理組合が加入している「包括特約」と、各区分所有者が加入している個人賠償責任保険で保険が適用される対象を示しています。また、参考までに賃借人が加入する個人賠償責任保険も載せました。

管理組合が加入する「包括特約」

管理組合が加入している「包括特約」は、対象が居住者となります。外部オーナーの部屋の専有部配管から漏水したとしても、賃借人も居住者なので、階下への賠償費用は保険適用されるという判断になります。

つまり、管理組合が「包括特約」に入っている間は、外部オーナーの部屋からの漏水でも保険適用されるということになります。

なお、経年劣化による漏水だと判断された場合など、保険会社によっては適用されない場合もありますので注意が必要です。

また、事務所扱いのところは対象となりますが、店舗の場合は、店舗業務に起因する漏水であると判断される場合は対象外となる保険会社もあります。

各区分所有者が加入する個人賠償責任保険

一方で、各区分所有者が加入する個人賠償責任保険は、「個人の日常生活に起因する事故」に保険適用されますが、「職務遂行に直接起因する賠償責任は対象外」となっています。

外部オーナーが賃借人に部屋を貸した場合は、家賃をもらうので、職務遂行とみなされます。

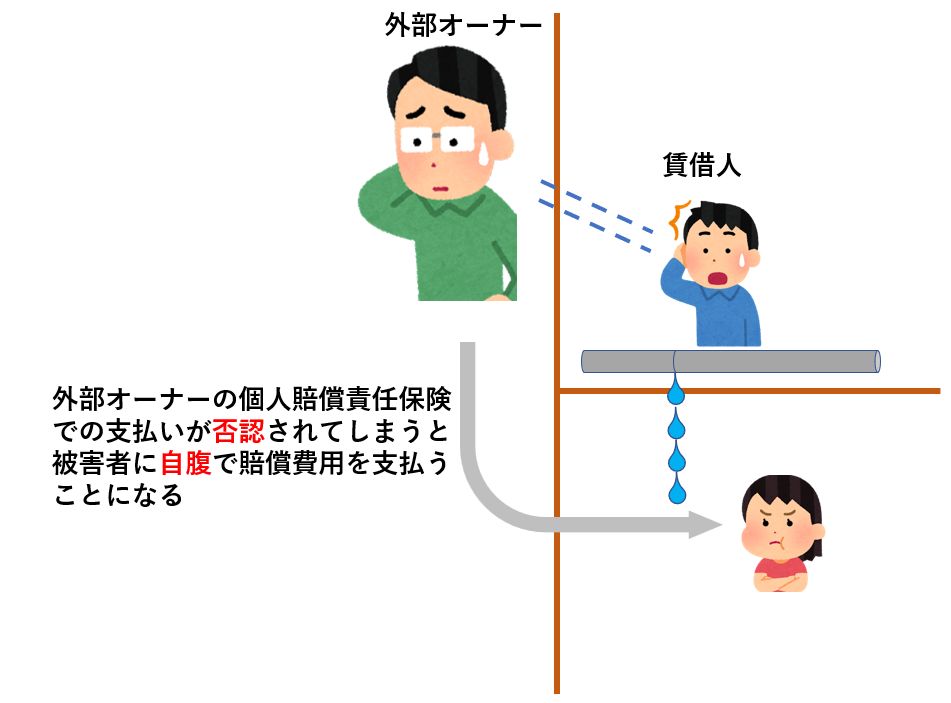

ですから、外部オーナーの部屋の専有部配管から漏水した場合、階下の住民に支払う賠償費用は、原則として外部オーナーの加入している個人賠償責任保険では支払われないことになります。

ただ、支払額が少額の場合などでは、保険会社がその部屋が賃貸に出されているのかどうかをいちいちチェックしないといったこともあり、知らずに申請して何事もなく保険会社から支払われるというケースも少なからずあります。そのため、外部オーナーの個人賠でも保険適用されると勘違いされることになります。

賃借人が加入する個人賠償責任保険

ご参考までに、賃借人が加入する個人賠償責任保険も個人の日常生活に起因する事故に対して保険が支払われます。

外部オーナーの部屋の専有部配管からの漏水は、そもそも賃借人には責任がないので、賃借人の個人賠では保険適用されません。

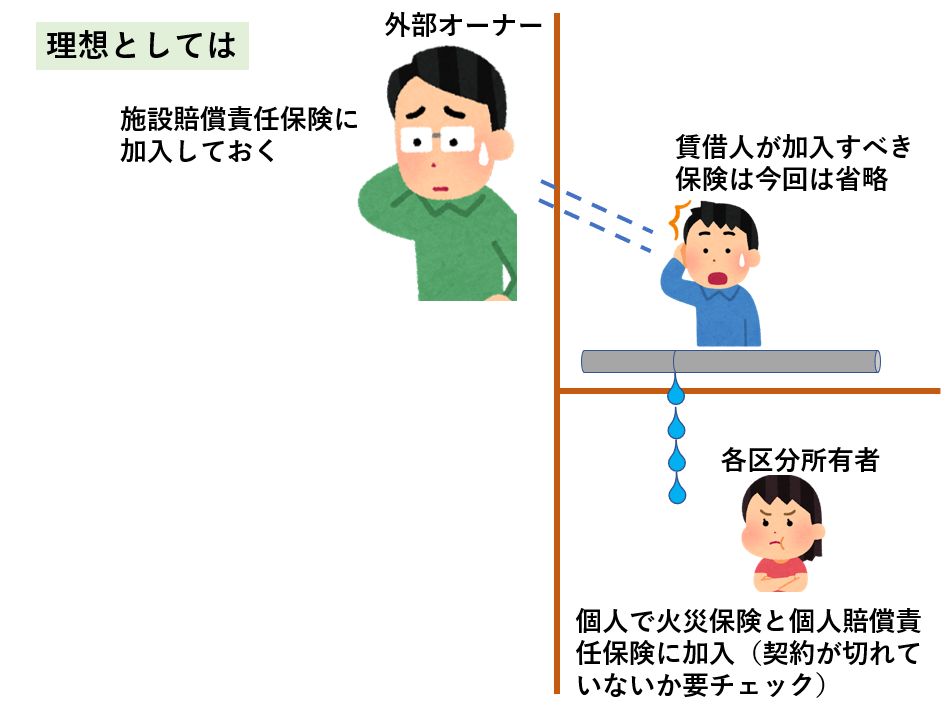

外部オーナーへの注意喚起ポイント

ということで、管理組合が「包括特約」を解約する場合には、外部オーナーに対して、いわゆる施設賠償責任保険に加入するよう注意喚起する必要があります。施設賠償責任保険の呼び方は、保険会社によって異なります。配管からの漏水事故の場合には別途、特約に加入する必要があったりと、保証範囲も各社で異なりますので、外部オーナーには、そのあたりを保険代理店にきちんと確認するようにしてもらってください。

外部オーナーが施設賠償保険に入っておらず、外部オーナーの個人賠償保険での支払いが否認された場合は、外部オーナーが被害者に自腹で賠償費用を支払う必要があります。

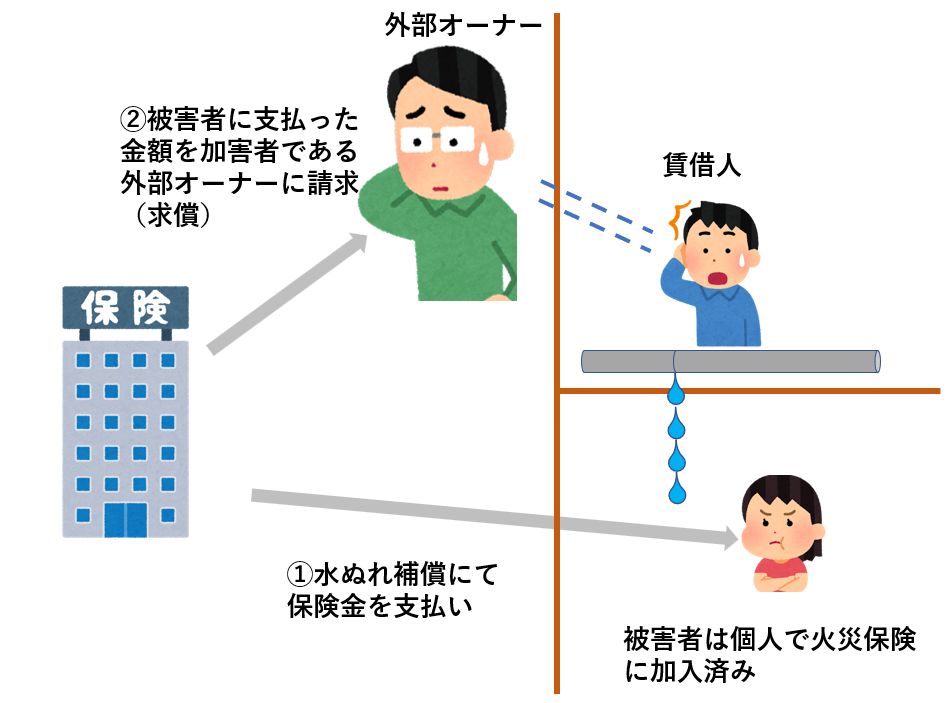

なお、被害を受けた方が火災保険に入っていれば、「水ぬれ」という補償で、上の階からの漏水で被害を受けた場合に、被害者の火災保険で保険適用できる場合が多いです。

ただ、水ぬれ補償でカバーした場合、「求償」といって、水ぬれ補償で被害者に支払った保険会社が、外部オーナーにその金額を請求してくるケースもありますので、やはり外部オーナーは、配管からの漏水でも保険適用される施設賠償責任保険に加入しておくことをお勧めします。

まとめますと、管理組合が加入している「包括特約」を解約する場合は、 ①外部オーナーは施設賠償保険に加入しておく ②各区分所有者は加害者が保険を使えない場合に備えて火災保険に加入しておくのと、自分が加害者になることもあるので個人賠償責任保険にも加入しておく ことをお勧めします。

なお、多くの区分所有者はマンション購入時に、火災保険を長期で契約していることが多く、築年数が経ち、知らない間に火災保険が切れていたということもありえるので、契約がきれていないかどうかをきちんとチェックするべきですね。

また、保険の申請の仕方によっては、保険会社から支払いを否認される場合もありますので、マンションの漏水事故での保険適用に詳しい、保険代理店と契約しておくことをお勧めします。

配管保全センターでは、マンションの漏水事故対応に詳しい保険代理店とも提携していますので、配管保全センターのホームページのメールかお電話にてお気軽にご連絡ください。

【最新記事のご案内】マンション配管の漏水保険でよくある勘違い

この記事で取り上げた外部オーナーの保険問題を含め、マンション配管の漏水保険について管理組合が陥りやすい7つの勘違いを最新の情報で整理した記事を公開しています。

📞 漏水保険・配管保全のご相談

漏水に関する保険のお悩みや、配管の保全対策についてのご相談は、お問い合わせフォームまたはお電話にて承ります。

共用部の給水設備の更新を併せてご検討の場合は、AI概算見積りもご活用ください。

👉 AI概算見積りはこちら(共用部 給水設備の更新)

📅 この記事は2026年4月に最新情報への追記を行いました。