勉強部屋

マンション共用部の配管 いつ取替える?

2021年6月20日

この記事のカテゴリー : 修繕積立金・専有部の取り扱い

動画

国交省の統計データでわかる実際の工事実施率

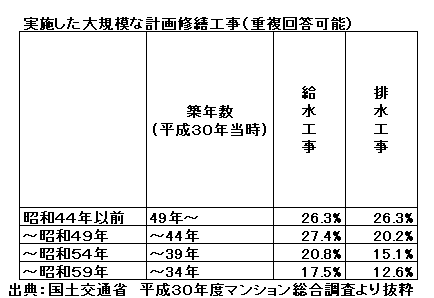

- まずは、参考となる統計データを見てみましょう。 表①は、国土交通省の平成30年度のマンション総合調査から抜粋した数値です。 これは、給水管、排水管の保全工事を実施したかどうかという調査結果ですが、築39年では8割前後、築49年でも7割以上の組合が、実施していないというのが現状です。 長期修繕計画では、目安として築30年や築35年たったところで共用部の配管の更新工事を予定している組合さんが多いのですが、実際のところは、修繕積立金の不足や、工事中の断水などの生活の不便さといったことからなかなか実施されていませんね。

-

表①

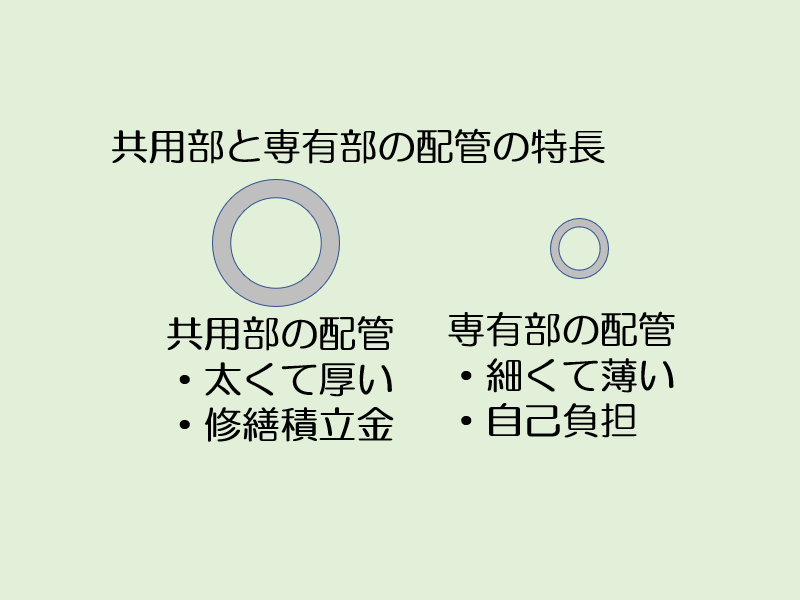

どのくらい共用部の配管で漏水事故が起きているか

このように、7~8割の組合さんが配管の保全を実施していない中、共用部の配管で、実際、どの程度、事故が発生しているのでしょうか。 ご参考までに、配管保全センターで、ご相談を受けてきたマンションでの状況をご紹介しましょう。 対象は築40年以上に限定すると、約3万世帯、管理組合数で500組合程度です。 その中で、漏水が発生しているのは、管の肉厚が薄くて細い専有部の配管がほとんどですから、専有部の漏水で悩んでいる組合さんは、かなりいらっしゃいますが、共用部の立管に限って言うと、既に漏水・詰まりが起きているところは、5%にも至らないでしょう。 なお、立管の漏水の割合としては、排水管からの漏水が圧倒的に多いといえます。方針の違いで異なる保全費用

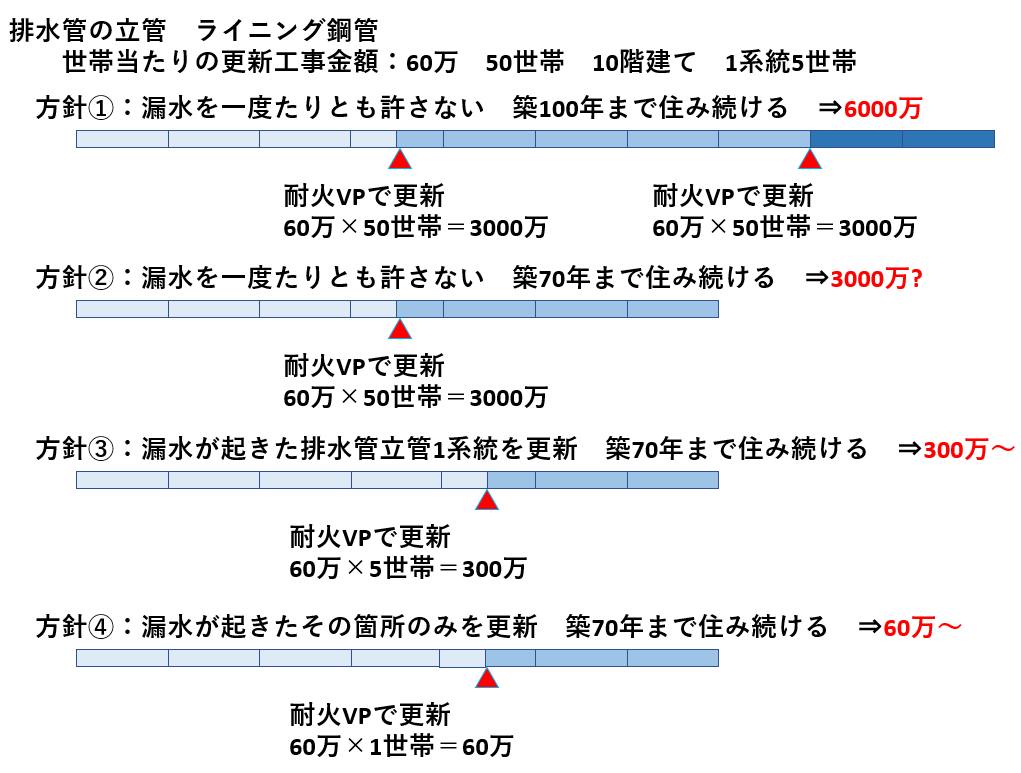

今まで述べた内容を受けて、 「漏水を一度たりとも許さないのかどうか」 「いつまで住み続けるのか」 の方針の違いでどれくらい、保全費用が異なってくるのかをシミュレーションしてみましょう。 排水管の取替え費用のほうが、給水管よりも高額で、また漏水の確率も排水管のほうが多いことから、シミュレーションの対象は共用部の排水管の立管とします。 配管の材質は、ライニング鋼管、世帯当たりの更新工事費用は60万円で、10階建て、50世帯で排水管の1系統は5世帯で排水管の立管の数は合計10本あるマンションとします。 方針①は、漏水は1度たりとも許さず、築100年まで住み続けた場合です。

築35年に耐火VPという錆びない配管に全系統、取り替えます。費用は世帯当たり60万円×50世帯で3,000万円ですね。

耐火VPなので錆びないのですが、築100年までもたせるとすると65年間使い続けることになり、詰まりが発生して水はけが悪くなったり、水があふれてくる、もしくは地震等による破損や、高圧洗浄のコードの擦れによる破損といったリスクもあるので、築80年あたりにもう一度更新する可能性があると考えて3,000万円×2回で合計6,000万円になりました。

方針①は、漏水は1度たりとも許さず、築100年まで住み続けた場合です。

築35年に耐火VPという錆びない配管に全系統、取り替えます。費用は世帯当たり60万円×50世帯で3,000万円ですね。

耐火VPなので錆びないのですが、築100年までもたせるとすると65年間使い続けることになり、詰まりが発生して水はけが悪くなったり、水があふれてくる、もしくは地震等による破損や、高圧洗浄のコードの擦れによる破損といったリスクもあるので、築80年あたりにもう一度更新する可能性があると考えて3,000万円×2回で合計6,000万円になりました。

方針②は漏水は一度たりとも許さないですが、住み続ける年数が70年とした場合です。おそらく更新は1回だけでいいと思われます。ただ、排水管なので詰まりや破損によりもう一度、更新しなくてはいけないかも知れません。 ということで、費用としては3,000万円~6,000万円といったところですね。

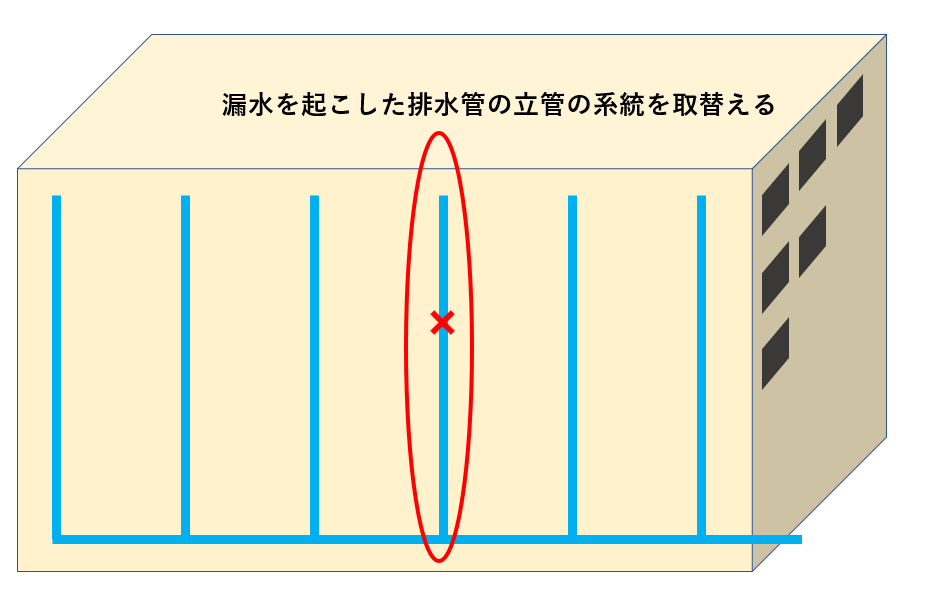

方針③は築70年まで住み続けるとして、漏水が起きたら、その漏水が起きた排水管の立管1系統を更新するというパターンです。イラスト①のイメージでいくと、このバツ印で漏水が起きたら、赤丸で囲んだ系統1本を取替えるということですね。

イラスト①

漏水がいつ起きるかはわかりませんが、仮に築45年で1回発生すれば、1系統5世帯を取替えるとして、60万円×5世帯で300万円ですね。 例えば築70年までに漏水が5回起きれば60万円×5世帯×5回の1500万円となります。方針④は、住み続ける年数が70年とした場合で、方針③と異なり漏水が起きた排水管の立管1系統全部を更新するのでなく、漏水が起きた場所のみ更新するパターンです。 同様に、築70年までに5回漏水が起きるとして、60万円×5回で300万円となります。

マンションの資産価値を考慮

配管を取替える費用は修繕積立金から支払われます。この修繕積立金は、不動産売買時の重要事項説明書に記載する必要があり、最近の購買者は、月々の支払額がいくらで、修繕積立金が総額いくら貯まっているかを注意してチェックしています。 マンションの維持費は高額で、修繕積立金の貯蓄額が少ないマンションは、買ってはいけないと巷では言われ始めています。

また修繕積立金を賢く使っていないマンションは、区分所有者が月々支払う修繕積立金額が高めに設定されがちとなり、そういったマンションの購入も敬遠されてしまうことになります。

パターン①や②の場合は、水漏れの心配はほぼありませんが、費用面では高額となり、修繕積立金が不足すると思われがちです。

一方で、パターン③や④の場合は、修繕積立金を大幅に節約できるとみられます。

マンションの維持費は高額で、修繕積立金の貯蓄額が少ないマンションは、買ってはいけないと巷では言われ始めています。

また修繕積立金を賢く使っていないマンションは、区分所有者が月々支払う修繕積立金額が高めに設定されがちとなり、そういったマンションの購入も敬遠されてしまうことになります。

パターン①や②の場合は、水漏れの心配はほぼありませんが、費用面では高額となり、修繕積立金が不足すると思われがちです。

一方で、パターン③や④の場合は、修繕積立金を大幅に節約できるとみられます。

長期修繕計画の作成にあたって

長期修繕計画は、極端に言えば、1%でも事故がありそうであれば、事前に保全をしようという考えに基づいて作成されます。 ただし、配管の材質がステンレスであったり、樹脂系の配管であれば、築30年や築35年に全面取替えの予算計上をする必要はないといえます。 また、給排水管の保全装置を設置すれば、共用部の給排水管の延命を期待できるだけでなく、専有部の給排水管の延命も期待できます。 長期修繕計画策定時に ・配管の材質を考慮し実施時期を見極める ・給排水管保全装置の設置により部分補修という考えを取り入れて、ある程度、水漏れを許容することを同意の上で、全面更新の予算の2~3割の予算を念のため計上しておく といった、工夫をするだけで、かなりの節約になると言えます。関連記事