勉強部屋

まさかの保険金ゼロ円!? 築古マンションの漏水事情

2025年8月29日

この記事のカテゴリー : 漏水に関する保険

なぜこのようなことが起きるのでしょうか? 本日は、この「配管漏水と保険の落とし穴」について、解説させていただきます。

なぜこのようなことが起きるのでしょうか? 本日は、この「配管漏水と保険の落とし穴」について、解説させていただきます。

動画

なぜ保険金が出ない?加害者の悲劇

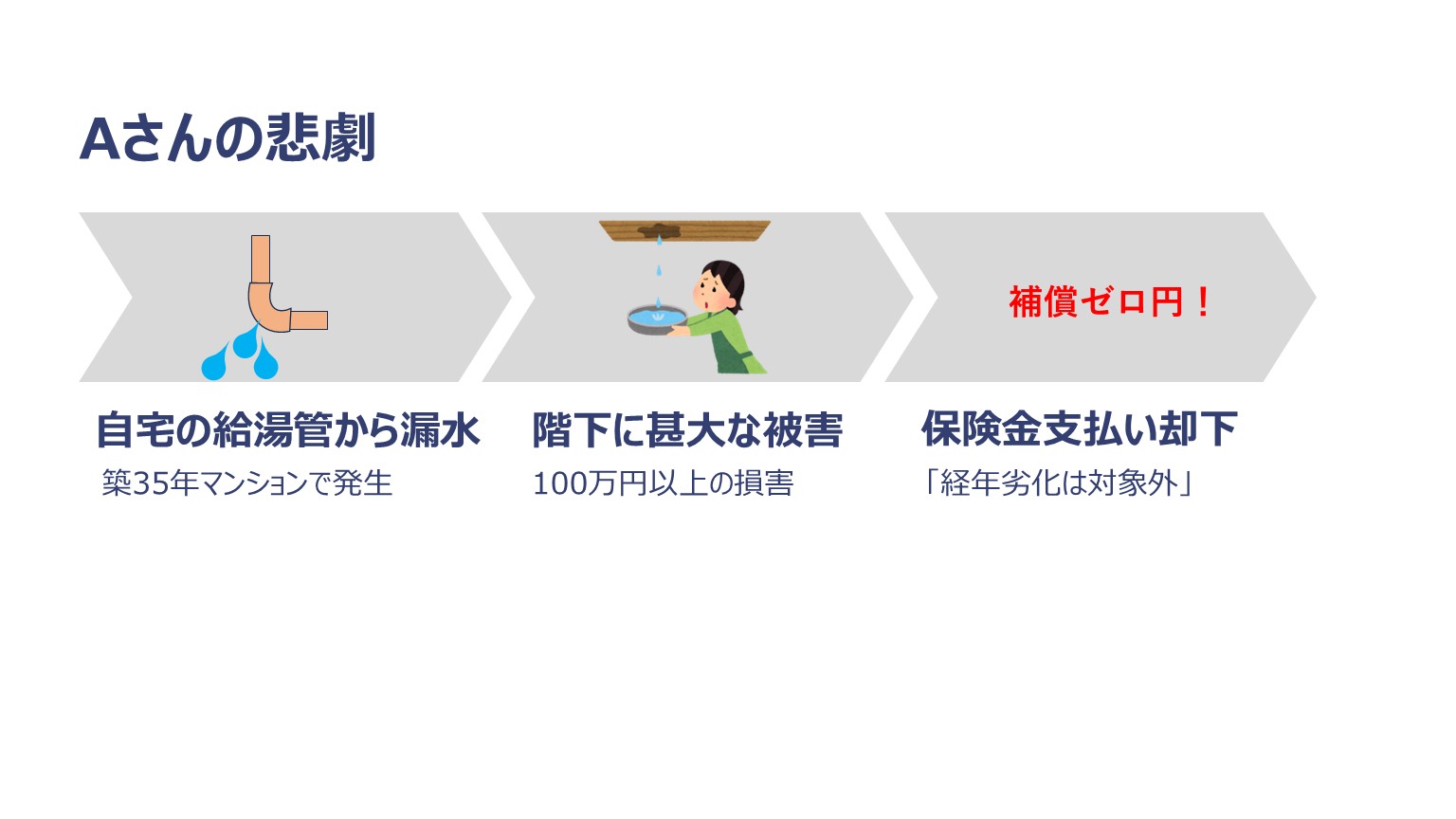

まず、先ほどのAさんの事例を詳しく見ていきましょう。 Aさんがお住まいのマンションは築35年。 実は、Aさんの住戸からは過去に2度、給湯管からの漏水事故があり、2度とも損保会社から保険金をもらっており、今回は3度目の漏水事故でした。 今回は、浴室の給湯管から水が噴出し、階下住戸の天井や壁紙、床のフローリング、さらにはテレビやソファーといった家財道具までも水浸しにしてしまいました。 同じ住戸から、何度も漏水が起きるはずがないと思われるかも知れませんが、給湯管からの漏水は同じ住戸から何度も起きることは、それほど珍しくはありません。「経年劣化」は保険の対象外です

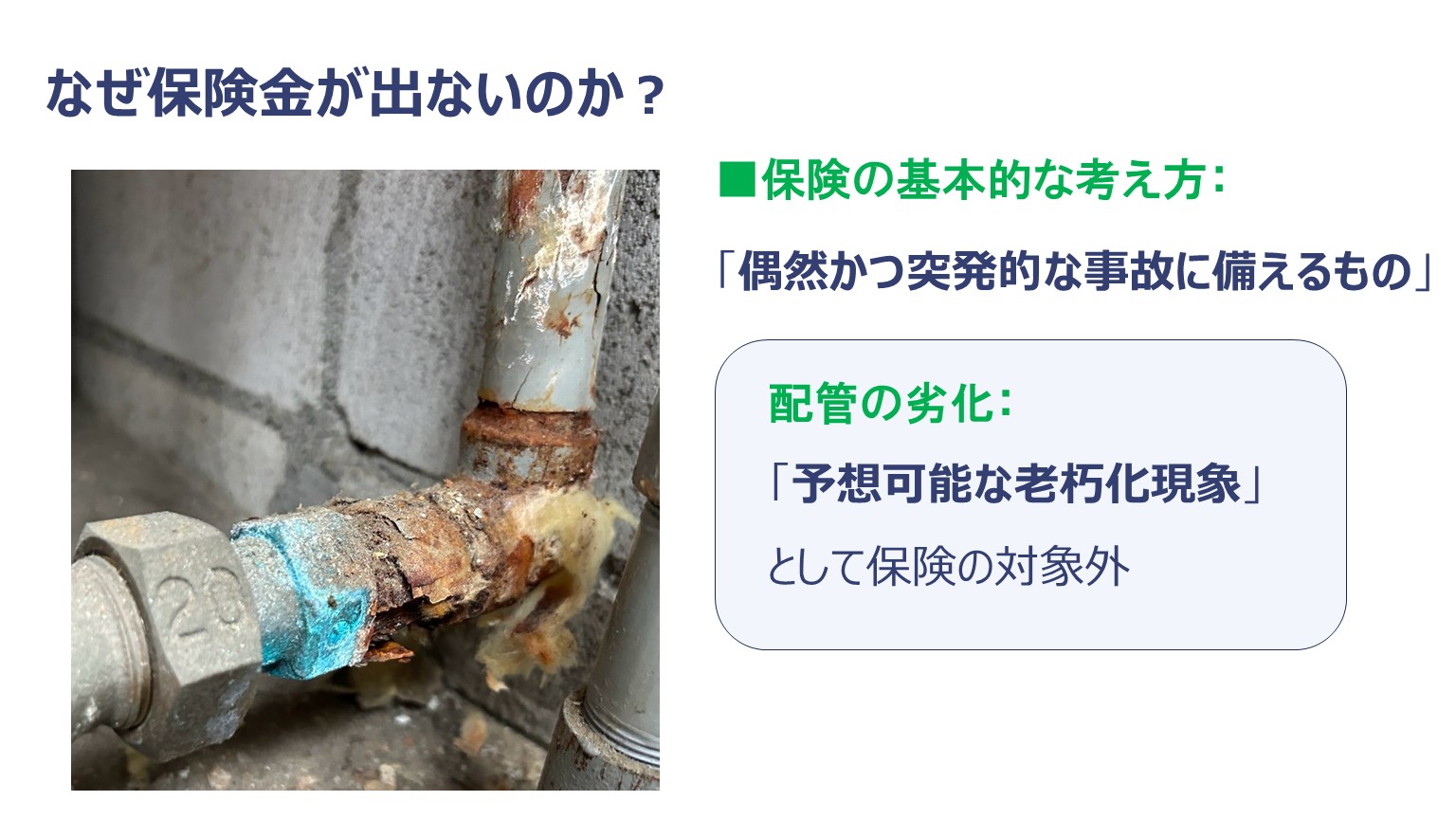

さて、このケースでなぜ保険が出なかったのかです。 まず、皆さんは保険の基本的な考え方をご存知でしょうか。それは、「保険は偶然かつ突発的な事故に備えるもの」というスタンスです。 この保険の考え方によると、地震や台風といった自然災害は予測することができませんが、配管の劣化は、ある程度予想できる現象ということになります。

築35年でもマンション内で初めて給湯管の経年劣化で漏水事故が起きたのであれば、保険適用されることは多いですが、マンション内で、何度も同様の事故が起きると、損保会社から「経年劣化なので保険は出ません」と言われる可能性が高くなります。

2度も漏水事故を起こして、また起こり得ると予測可能だったにも関わらず、放置して、また漏水が起きてしまったということで、「事故」ではなく「予想可能な老朽化現象」として扱われ、保険の対象外となってしまうということです。

この保険の考え方によると、地震や台風といった自然災害は予測することができませんが、配管の劣化は、ある程度予想できる現象ということになります。

築35年でもマンション内で初めて給湯管の経年劣化で漏水事故が起きたのであれば、保険適用されることは多いですが、マンション内で、何度も同様の事故が起きると、損保会社から「経年劣化なので保険は出ません」と言われる可能性が高くなります。

2度も漏水事故を起こして、また起こり得ると予測可能だったにも関わらず、放置して、また漏水が起きてしまったということで、「事故」ではなく「予想可能な老朽化現象」として扱われ、保険の対象外となってしまうということです。

「初回は支払われた」という誤解にご注意ください

保険会社としても、初回であれば「偶然の事故である可能性もある」として、経年劣化とわかっていながらも保険金を支払うことがあります。 ただ、これは保険会社の温情措置であって、保険の原則ではありません。 問題は、この「初回は支払われた」という経験から、「経年劣化でも保険は適用される」と誤解される方が非常に多いことです。

何度もマンション内で同じ事故を繰り返していると、保険金の支払いを断られる可能性が高まります。

結果として、Aさんは階下への賠償額として100万円以上の負担を背負うことになりました。

分譲マンションでは、管理組合が全住戸分の個人賠償保険を代わりに加入していることが多いですが、この保険も、何度も漏水事故を起こし続けると、経年劣化ということで、たとえ、その住戸としては、初めての漏水でも、マンション内で何度も起きたということで、保険適用してくれない場合も増えてきていますので、ご注意ください。

問題は、この「初回は支払われた」という経験から、「経年劣化でも保険は適用される」と誤解される方が非常に多いことです。

何度もマンション内で同じ事故を繰り返していると、保険金の支払いを断られる可能性が高まります。

結果として、Aさんは階下への賠償額として100万円以上の負担を背負うことになりました。

分譲マンションでは、管理組合が全住戸分の個人賠償保険を代わりに加入していることが多いですが、この保険も、何度も漏水事故を起こし続けると、経年劣化ということで、たとえ、その住戸としては、初めての漏水でも、マンション内で何度も起きたということで、保険適用してくれない場合も増えてきていますので、ご注意ください。

自分の保険が救世主になる?!

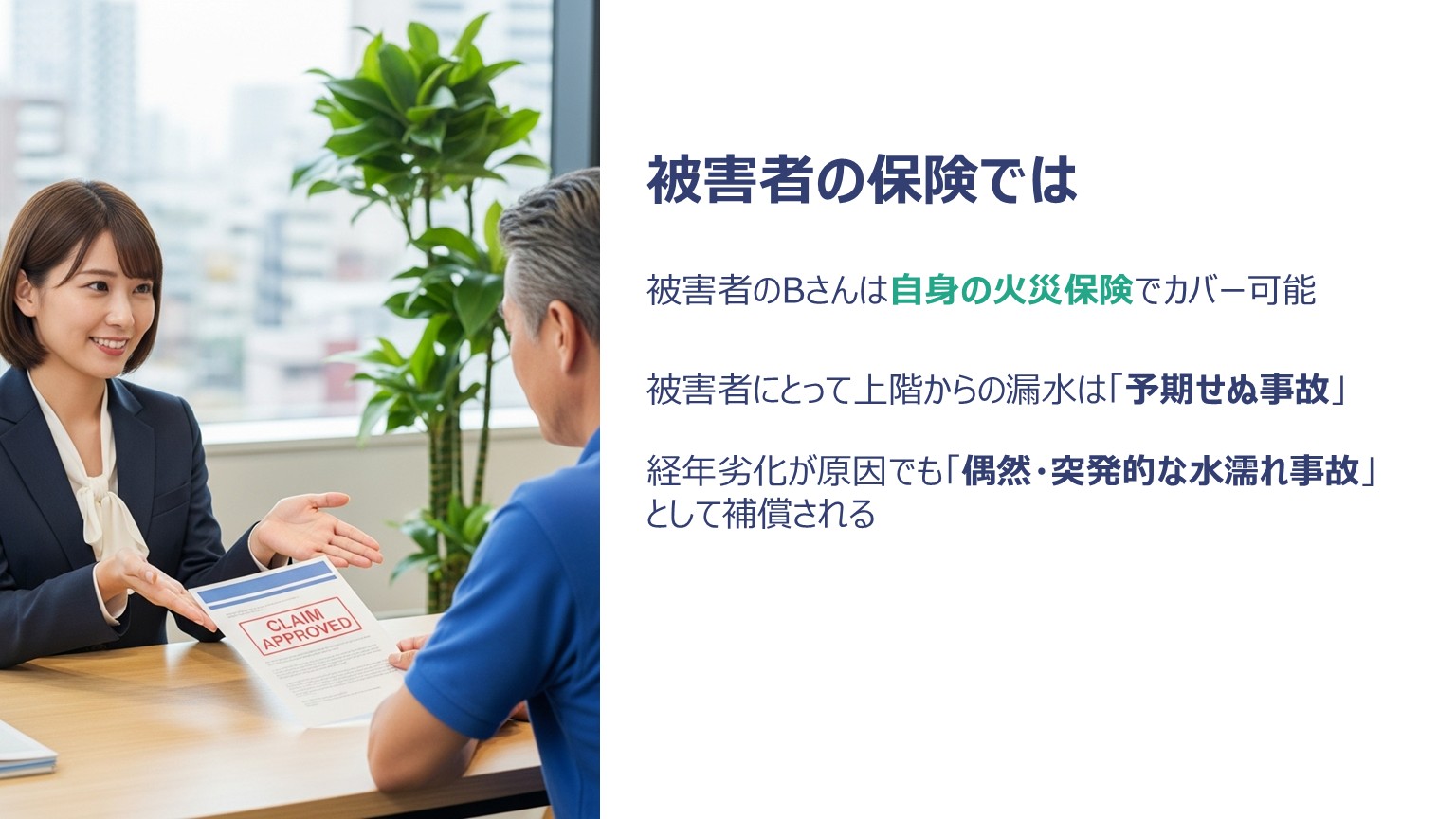

一方で、階下の被害者であるBさんは、どのような状況でしょうか。 実は、Bさんはご自身の火災保険でほとんどの損害をカバーすることができるのです。被害者であれば「経年劣化による水漏れ」でも補償されます

ここが保険制度の興味深いところなのですが、同じ「経年劣化による漏水」でも、立場によって保険の扱いが全く異なります。 被害者であるBさんにとって、上階からの漏水は「予期せぬ事故」という扱いになります。

Bさんは上階の配管が劣化しているかどうかを知ることなどできませんので。

従って、原因が経年劣化であったとしても、被害者の保険では「偶然・突発的な水濡れ事故」として扱われ、適正に補償されます。

被害者であるBさんにとって、上階からの漏水は「予期せぬ事故」という扱いになります。

Bさんは上階の配管が劣化しているかどうかを知ることなどできませんので。

従って、原因が経年劣化であったとしても、被害者の保険では「偶然・突発的な水濡れ事故」として扱われ、適正に補償されます。

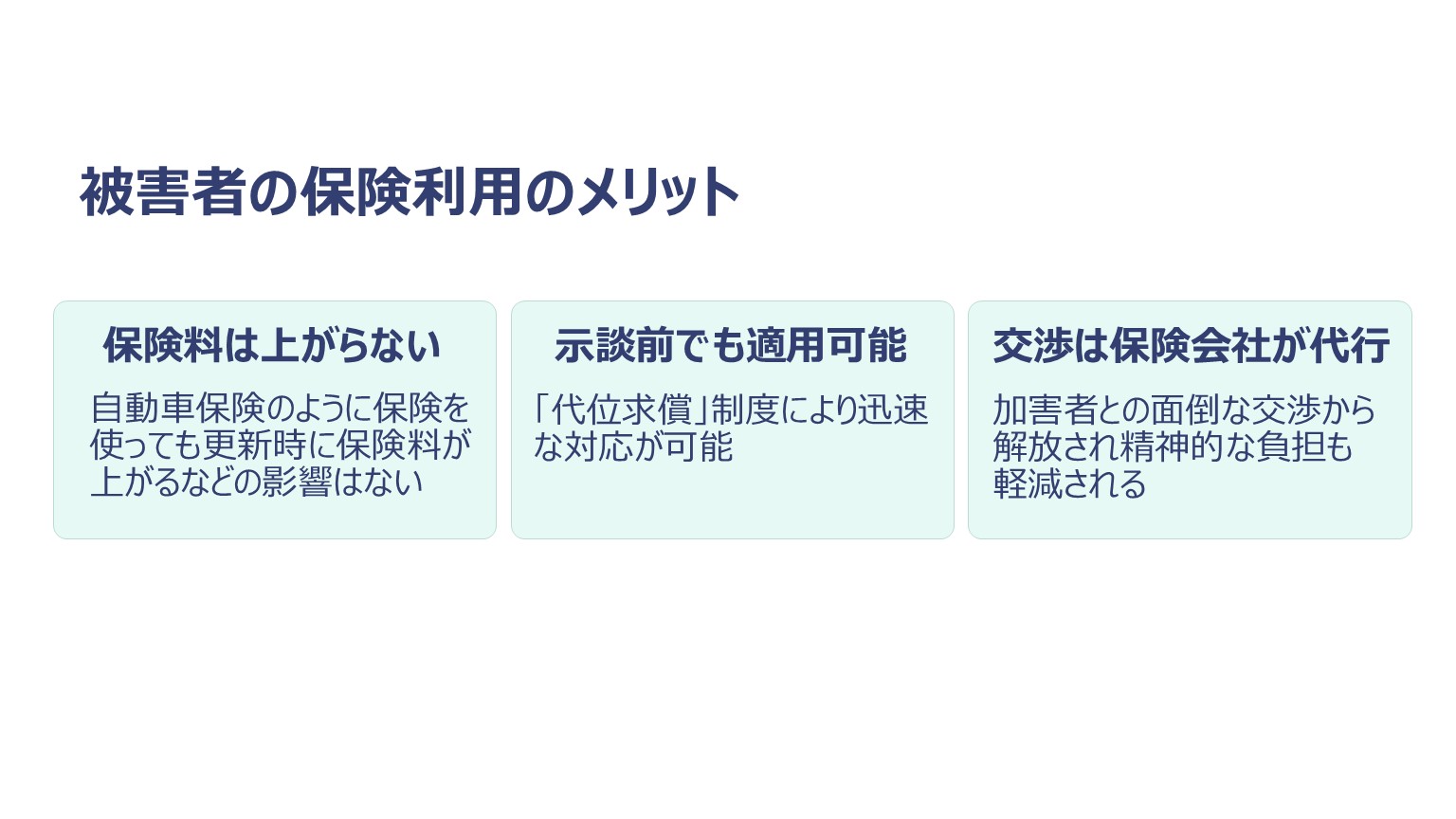

被害者が火災保険を使っても保険料は上がりません

自分の保険を使ったら、次回以降の保険料が上がるじゃないか。 と思われるかもしれませんが、現状では、ご自身の火災保険を使用しても、基本的に保険料は値上がりしません。 なぜなら、この種の被害は被害者に過失がない「もらい事故」だからです。 火災保険において、自然災害や第三者の過失による被害で保険を使用した場合、一般的に保険料への影響はありません。

加害者との示談成立前でも保険適用可能

さらに重要なポイントとして、加害者との示談が成立していなくても、被害者はご自身の保険を先に使用することが可能です。 これは保険業界で「代位求償(だいいきゅうしょう)」と呼ばれる制度によるものです。 「代位求償」とは、簡単に言えば「保険会社が被害者の代わりに加害者に請求する仕組み」のことです。 具体的には以下の流れになります: 1. まず被害者がご自身の保険会社に損害を申告 2. 保険会社が損害を調査し、被害者に保険金を支払い 3. その後、保険会社が「被害者の代わりに」加害者に損害金を請求する場合もある つまり、被害者は加害者との面倒な交渉をする必要がなく、ご自身の保険会社が全て代行してくれるということです。 この制度の優れた点は、被害者が長期間の示談交渉を待つ必要がないことです。水濡れの被害は放置すると、カビや腐食の原因となります。迅速な修繕により、二次被害を防ぐことができます。 つまり、被害者の立場であれば、相手方の保険が適用されなくても、ご自身の保険により安心を得ることができるということになります。 しかも、面倒な加害者との交渉も保険会社が代行してくれるため、精神的な負担も軽減されます。ただし加害者の「一時的な安心」にはご注意を

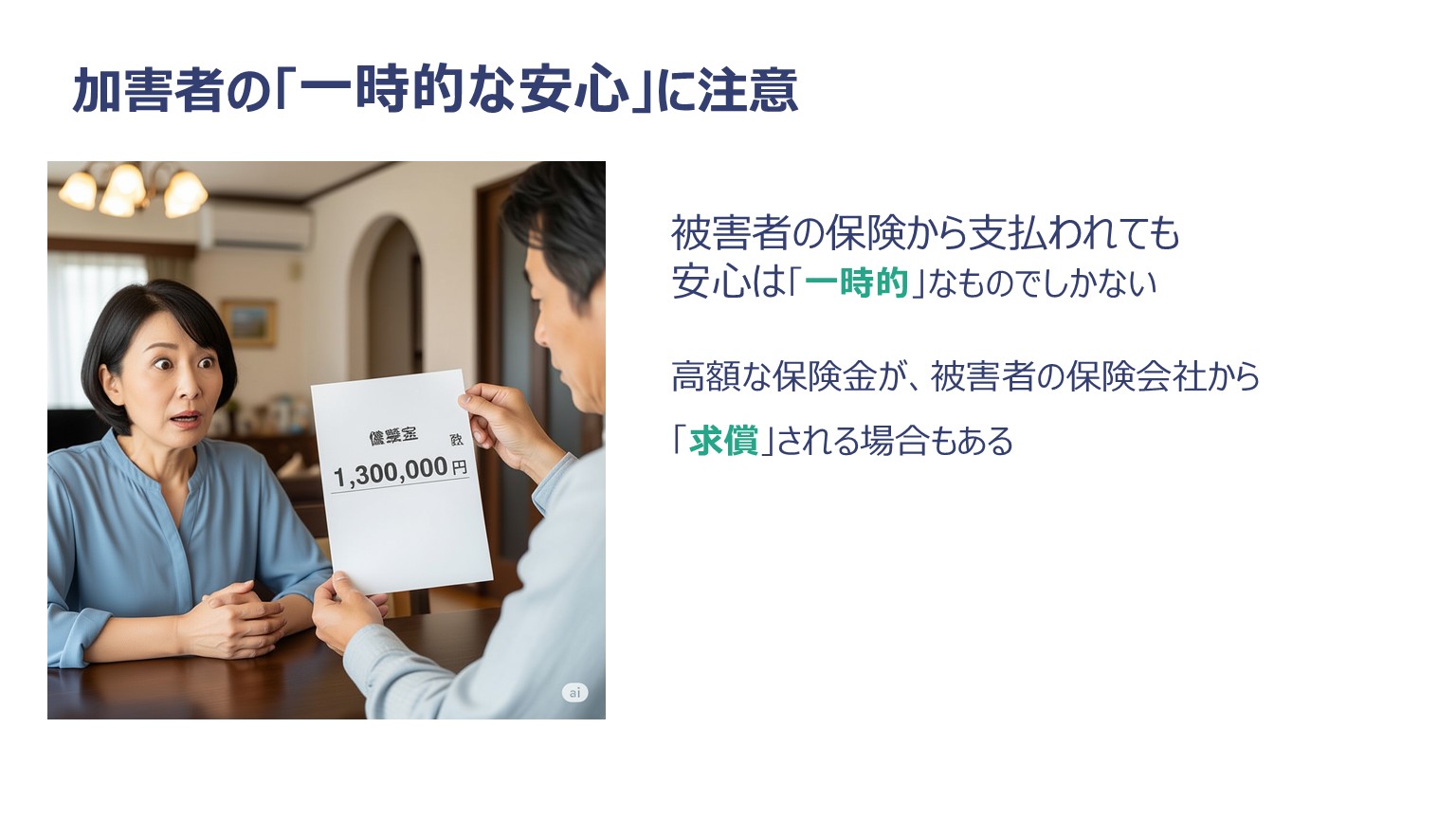

ただし、ここで加害者の方が安心してはいけない重要なポイントがあります。 実際に階下のBさんへ、Bさんの火災保険から保険金が支払われたため、Aさんは「ご迷惑をおかけせずに済んだ」と思うことでしょう。 しかし、事故の後、加害者Aさんのもとに被害者Bさんの保険会社から「求償通知書」が送付されることがあります。 損保会社が被害者に出した保険金が少額であれば、損保会社はわざわざ加害者に面倒な代位求償をしようとはしないことが多いですが、支払った保険金が数百万円といった高額になるほど、損保会社も損を肩代わりしたままには、したくないので代位求償する可能性は高まります。

保険証券のチェックポイント

とはいえ、被害者の立場であっても注意が必要です。保険内容によっては、十分な補償を受けられない場合があります。 「建物」と「家財」の両方の契約が必要 まずご確認いただきたいのは、「建物」と「家財」の両方に保険契約をされているかどうかです。 天井や壁、床の修理には「建物保険」が必要です。一方、テレビや冷蔵庫、家具などの損害には「家財保険」が必要となります。 建物保険のみでは電化製品の被害は補償されませんし、家財保険のみでは天井の修理費は支払われません。 マンションの場合、多くのケースで両方が必要となりますので、必ず契約内容をご確認ください。

「時価」ではなく「新価」での契約を

次に重要なのが、補償方法が「時価」なのか「新価」なのかという点です。 例えば、10年前に30万円で購入したテレビが水濡れで故障したとします。「新価」であれば同等の新品テレビの価格が補償されます。 しかし「時価」の場合、10年間の減価償却が考慮され、保険が出たとしても数万円にしかならず、到底、同等の新品テレビを買えません。 最近の保険は新価が主流ですが、ずいぶん前の契約の場合は時価補償となっていることが多いので、ご注意ください。 また、絵画や高額なコート等は、「明記物件」として保険加入時に保険会社に予め申告しておく必要があります。 もしご不明な点がおありでしたら、保険代理店や保険会社にご相談されることをお勧めします。 国内のマンションでは、漏水事故のほとんどが専有部分の給湯管から発生しています。 そして、そのような配管トラブルを放置していると、マンション全体の資産価値の低下やスラム化のリスクにつながります。 だからといって、管理組合主導で専有部分の配管を一斉更新できるかというと、費用面や合意形成の難しさから現実的にそれは困難な状況にあります。 配管保全センターでは、マンションの全ての配管の材質、あと何年住み続けるのか、修繕積立金の状況などを総合的に判断し、そのマンションに最適な配管保全方針を無料でご提案しております。 配管保全に関してお悩みの理事の方は、ぜひお気軽にお問い合わせください。関連記事