勉強部屋

緊急通知!! 火災保険の引受条件が超シビアに!!

2023年9月15日

この記事のカテゴリー : 漏水に関する保険

動画

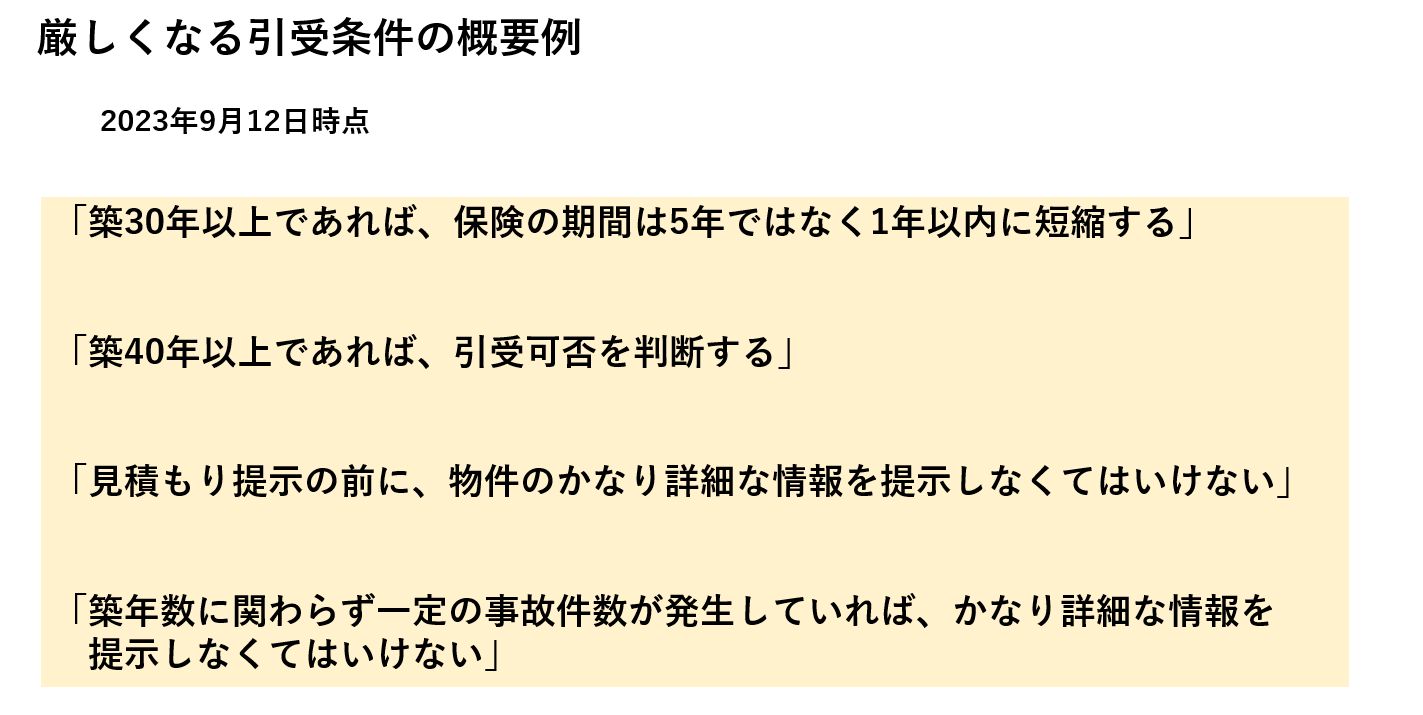

厳しくなる引受条件の概要例

2023年9月12日の時点で、全ての大手損保会社ではありませんが、少なくとも3社は、引受条件を厳しくするよう保険代理店各社に通達しています。 緊急通達のような動きで、今後、さらに条件が変更されると思いますので、各社の内容については、今回の投稿記事では詳細はお話しませんが、大まかな流れと概要をお話します。 各社、賃貸マンションだけに適用となっていたり、分譲マンションも適用するとなっていたりと内容的にも異なりますが、例えば、

・「築30年以上であれば、保険の期間は5年ではなく1年以内に短縮する」という損保会社がでてきました。5年間という保険期間が定着していた中で、1年に短縮されるというのは、かなりインパクトがありますね。

他には

・「築40年以上であれば、引受可否を判断する」という損保会社がでてきています。今までは、よほど、基準値を超えて事故件数が多いといった状況でない限り、築40年以上でも損保会社が引受拒否をすることはありませんでした。それが、築40年以上であれば、損保会社が独自に引受可否を判断して、引受けを拒否される可能性が高くなったということです。

拒否はしなくても、補償金額の縮小や、自己負担の設定を損保会社が独自の判断で行うことになります。

また、

・「見積もり提示の前に、物件のかなり詳細な情報を提示しなくてはいけない」とする損保会社がでてきています。この場合、マンションの実際の状況を何枚も写真を撮って提出する必要があります。「築年数に関わらず、一定の事故件数が発生していれば、同様に、かなり詳細な情報を提示しないと見積もりを出さない」とする損保会社もでてきました。

既に、こういった条件は適用されていて、保険代理店が引受申請をパソコンで行おうとしてもエラーになり、申請が受理されない状況になっており、現場では混乱が生じています。

各社、賃貸マンションだけに適用となっていたり、分譲マンションも適用するとなっていたりと内容的にも異なりますが、例えば、

・「築30年以上であれば、保険の期間は5年ではなく1年以内に短縮する」という損保会社がでてきました。5年間という保険期間が定着していた中で、1年に短縮されるというのは、かなりインパクトがありますね。

他には

・「築40年以上であれば、引受可否を判断する」という損保会社がでてきています。今までは、よほど、基準値を超えて事故件数が多いといった状況でない限り、築40年以上でも損保会社が引受拒否をすることはありませんでした。それが、築40年以上であれば、損保会社が独自に引受可否を判断して、引受けを拒否される可能性が高くなったということです。

拒否はしなくても、補償金額の縮小や、自己負担の設定を損保会社が独自の判断で行うことになります。

また、

・「見積もり提示の前に、物件のかなり詳細な情報を提示しなくてはいけない」とする損保会社がでてきています。この場合、マンションの実際の状況を何枚も写真を撮って提出する必要があります。「築年数に関わらず、一定の事故件数が発生していれば、同様に、かなり詳細な情報を提示しないと見積もりを出さない」とする損保会社もでてきました。

既に、こういった条件は適用されていて、保険代理店が引受申請をパソコンで行おうとしてもエラーになり、申請が受理されない状況になっており、現場では混乱が生じています。

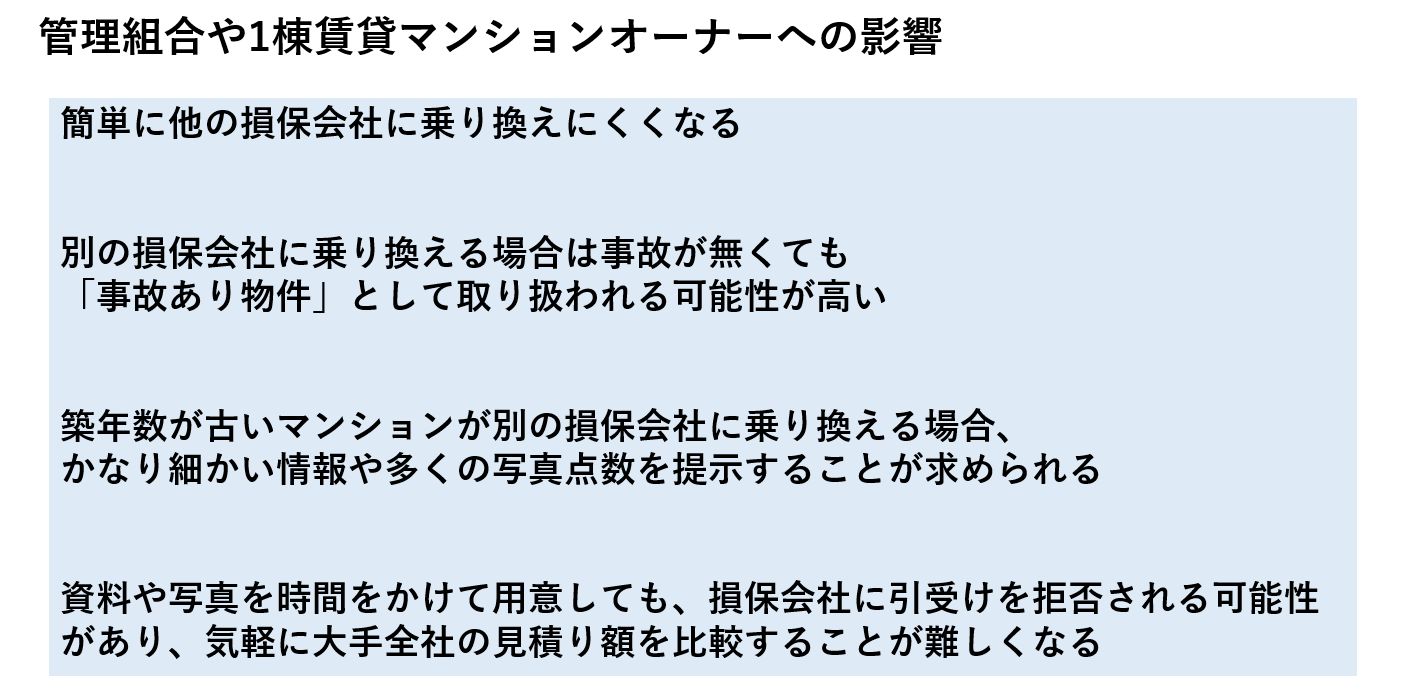

賃貸オーナーや管理組合への影響

おそらく、大手損保全社で同じような動きになる可能性があると思いますが、今回の引受条件の変更によって、管理組合は簡単に他の損保会社に乗り換えられなくなると言えます。 契約を更新するのであれば、漏水事故などの状況については、そのまま契約を継続して引き受ける損保会社が把握できます。 一方で、新たに別の損保会社が引き継ぐ場合は、そのマンションの過去の漏水事故の状況が正確には分からないために、漏水事故が無くても、事故あり物件として取り扱われる可能性が高くなります。 築年数が古いマンションが、別の損保会社に乗り換えようとすると、かなり細かい情報や多くの写真点数を提示することが求められることになります。

保険代理店が申請のための写真撮影等の作業を有料にしてくることも考えられます。

資料や写真を時間をかけて用意しても、損保会社に引受けを拒否される可能性があり、今までのように気軽に大手全社の見積り額を比較するといったことが難しくなりました。

築年数が古いマンションが、別の損保会社に乗り換えようとすると、かなり細かい情報や多くの写真点数を提示することが求められることになります。

保険代理店が申請のための写真撮影等の作業を有料にしてくることも考えられます。

資料や写真を時間をかけて用意しても、損保会社に引受けを拒否される可能性があり、今までのように気軽に大手全社の見積り額を比較するといったことが難しくなりました。

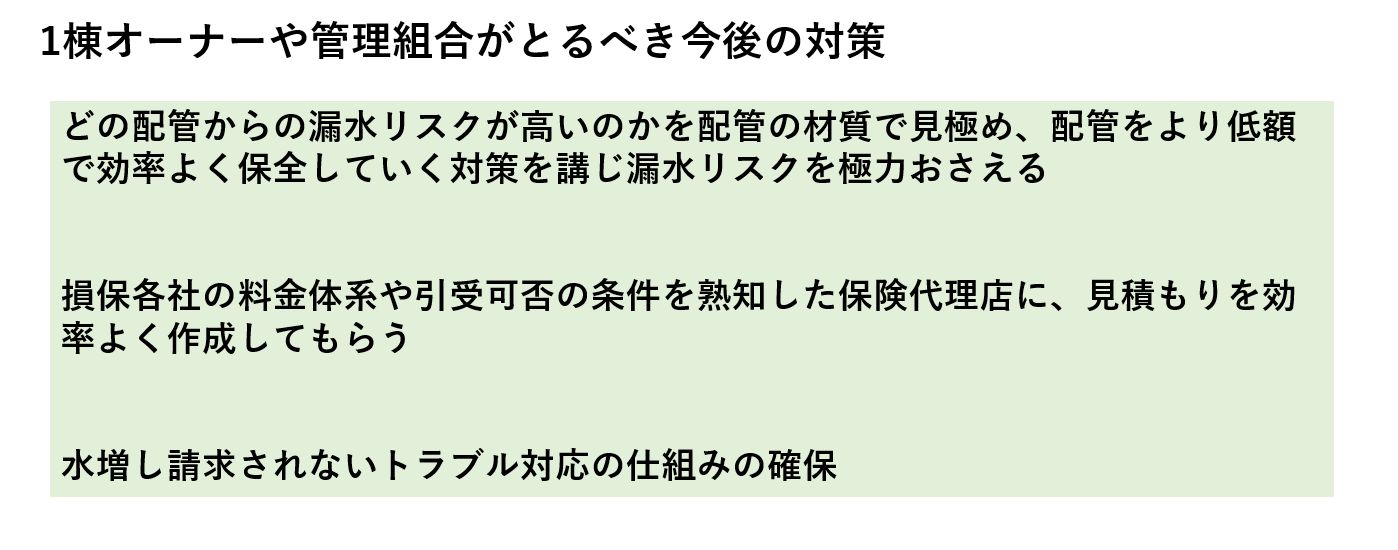

給排水設備に関して管理組合がとるべき今後の対策

経年と共に、マンションでは給排水管からの漏水や詰まりの事故が多く発生することが考えられます。 理想は、全ての配管を漏水リスクの少ない配管に取替えることですが、修繕積立金には限りがあります。 「全て取替えたくても、そんなお金はない」というマンションの方が多いのではないでしょうか。 よって、やはり、どの配管からの漏水リスクが高いのかを配管の材質で見極め、配管をより低額で効率よく保全していく対策を講じ、漏水リスクを極力おさえていくことが大切となります。 また、他社への乗り換えが難しくなっていく中で、保険代理店によっては損保各社の料金体系や引受可否の条件を熟知していますので、そういった保険代理店に依頼して、引き受けてくれそうな損保会社の見積もりを作成してもらうことも有効といえます。

ただし、管理会社が勧める損保会社以外と契約する場合は、管理会社はトラブル対応はしないと言ってくることもあります。

その場合は、管理会社からの制約を受けることなく、適切な損保会社を選択し、かつトラブル対応についても水増し請求されることなく、適正価格で対応する会社に依頼できるような仕組みを確保することが重要となります。

また、他社への乗り換えが難しくなっていく中で、保険代理店によっては損保各社の料金体系や引受可否の条件を熟知していますので、そういった保険代理店に依頼して、引き受けてくれそうな損保会社の見積もりを作成してもらうことも有効といえます。

ただし、管理会社が勧める損保会社以外と契約する場合は、管理会社はトラブル対応はしないと言ってくることもあります。

その場合は、管理会社からの制約を受けることなく、適切な損保会社を選択し、かつトラブル対応についても水増し請求されることなく、適正価格で対応する会社に依頼できるような仕組みを確保することが重要となります。

配管保全センターで提供可能なサービス

配管保全センターでは、マンションの保険を熟知した保険代理店や、24時間対応をしてくれるコールセンター、適正価格で工事を行う施工業者と提携して、以下のサービスを提供しております。 ・最適な保険内容の見積りと提案 ・24時間トラブル受付サービス(分譲マンションのみ) ・事故時の水増し請求をしないトラブル対応 ・状況に応じた効率的な配管保全案の提案 損保会社の変更を含めたサービスの内容は、また改めてお話いたしますが、ご興味のあるかたは、お気軽にご相談ください。関連記事