勉強部屋

知らなきゃ損 管理組合向けの火災保険料を大幅に抑える3つの秘策

2021年5月28日

この記事のカテゴリー : 漏水に関する保険

値上がり一方の管理組合向けの火災保険

東京海上日動、三井住友海上、損保ジャパン、あいおいニッセイ同和の大手損保会社4社は2019年10月と2021年1月に保険料金を値上げしました。 この値上げに困惑した管理組合さんは多いのではないでしょうか。築年数が古いほど、また、事故件数が多いほど、保険料が値上がりする仕組みになっています。 事故を一切しておらず、保険を1回も使っていない場合でも、築年数が古いために40%以上も値上がりしたというマンションもあります。 また、2022年の秋口あたりにも、再度の値上がりと、契約期間の最長期間が10年から5年に短縮になるのではと言われています。この投稿記事では、分譲マンションの管理組合向けの火災保険料を大幅に抑える3つの秘策についてお話します。

動画

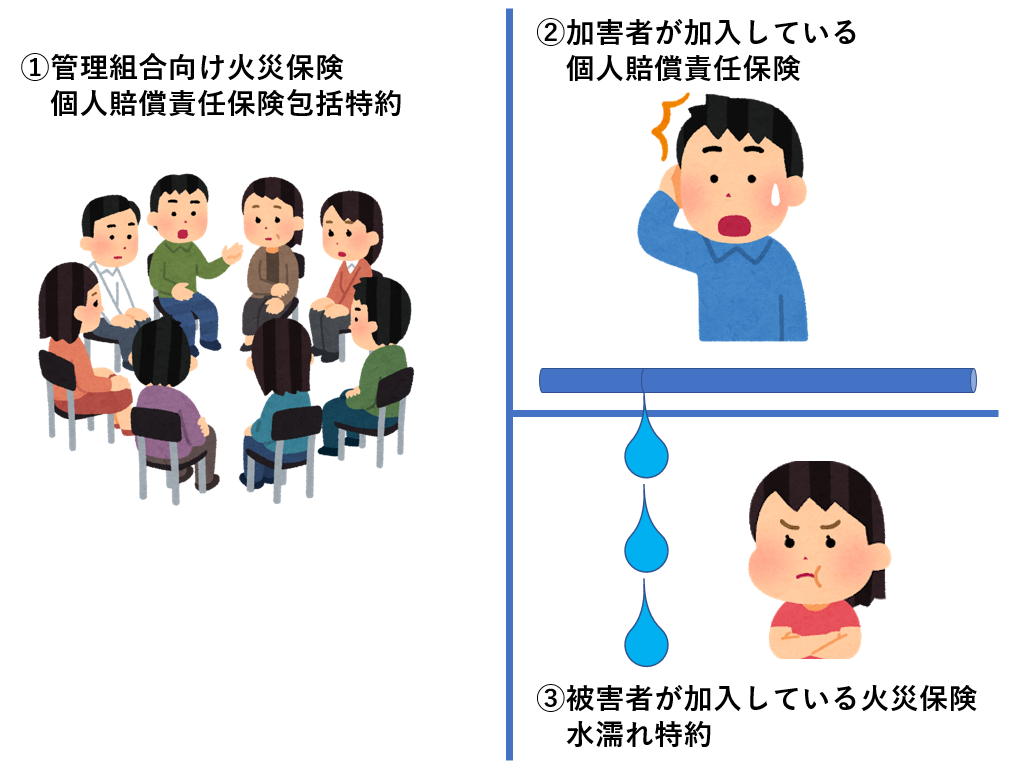

秘策① 3つの保険を使いこなす

管理組合向けの火災保険が使われるケースで最も多いのは、専有部での水漏れ事故です。 この際に、多くの管理組合さんでは、個人賠償責任保険包括特約だけを利用しています。事故が起きるたびに、この包括特約だけを利用しているのであれば、次回の保険料の見積もりが大幅に上がるのは仕方がないですよね。 この事態を避けるために、包括特約だけでなく、3つの保険を使いこなすことをお勧めします。 1つめは、いつも使う包括特約ですね。 残りの2つは

「専有部での水漏れ事故を起こした加害者が加入している個人賠償責任保険」

と

「階下の被害者が加入している火災保険の水濡れ特約」

です。

包括特約で全額負担するのでなく、他の2つの保険とうまく按分して保険金を支払うようにすれば、管理組合が負担することになる次回の包括特約の保険料を下げられることに繋がる場合が多いです。

配管保全センター提携の保険代理店は、事故時に3つの保険を使うべく、丁寧に按分できるように調整してくれます。

なるべく火災保険料を抑えたいという組合さんは、保険の見積もりを取る際にお気軽にご相談ください。

残りの2つは

「専有部での水漏れ事故を起こした加害者が加入している個人賠償責任保険」

と

「階下の被害者が加入している火災保険の水濡れ特約」

です。

包括特約で全額負担するのでなく、他の2つの保険とうまく按分して保険金を支払うようにすれば、管理組合が負担することになる次回の包括特約の保険料を下げられることに繋がる場合が多いです。

配管保全センター提携の保険代理店は、事故時に3つの保険を使うべく、丁寧に按分できるように調整してくれます。

なるべく火災保険料を抑えたいという組合さんは、保険の見積もりを取る際にお気軽にご相談ください。

秘策② 問題点をクリアしながら包括特約を解約する

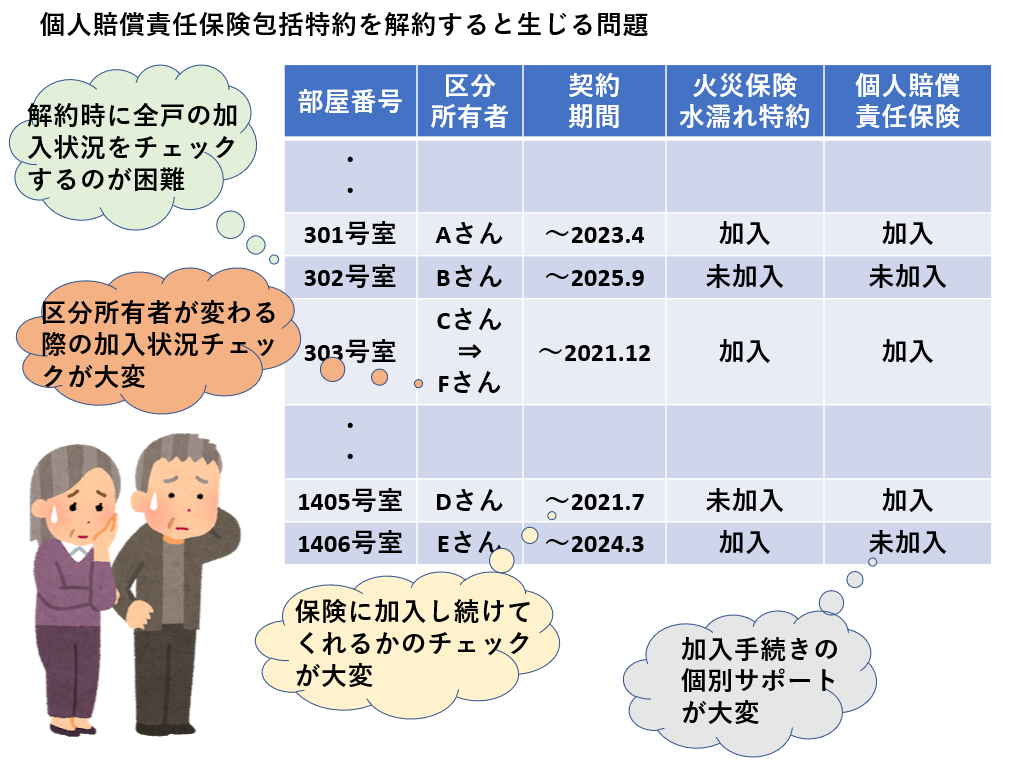

管理組合向けの火災保険の契約更新時に大幅に見積もりが値上がりしがちなのが、個人賠償責任保険包括特約です。 提示された見積もり額に驚き、この包括特約をなんとか解約できないかと思っている管理組合さんは、たくさんいらっしゃいます。 個人賠償責任保険包括特約を解約すると、以下のような問題が生じます。 ・解約時に区分所有者全員が個別の火災保険の水濡れ特約と個人賠償責任保険に加入しているかどうかチェックするのが困難 ・未加入者がわかっても高齢者が多いマンションでは、加入手続きが停滞しがちで、管理組合でサポートするには大きな負担がかかる損保各社の見積もりは、契約更新までにどれだけ事故が起きたかということも考慮されるため、契約更新時の半年前にならないと正式な見積もり額は出てきません。 正式な見積もりが出てから、包括特約を解除しようとしても、時間切れになる可能性があります。 なぜなら包括特約の解除前に各世帯が個別の火災保険の水濡れ特約と個人賠償責任保険に加入しているかどうかを確認し、していない場合は、加入手続きをしなければならないからです。

また、解約時に全戸の加入状況をチェックしたとしても、保険には契約期間があります。

契約期間が満期になっても契約を更新して、加入を続けてくれるかどうかをチェックし続けるのは大変です。

さらに物件の売却等により区分所有者が変わる際に、新しい区分所有者の加入状況をチェックし続けるのも継続的な労力を必要とします。

配管保全センター提携の保険代理店では、包括特約の解除をするにあたって、各区分所有者の個別の火災保険の水濡れ特約と個人賠償責任保険への加入のお手伝いや継続的な加入状況のチェックもしておりますので、お気軽にご相談ください。

また、解約時に全戸の加入状況をチェックしたとしても、保険には契約期間があります。

契約期間が満期になっても契約を更新して、加入を続けてくれるかどうかをチェックし続けるのは大変です。

さらに物件の売却等により区分所有者が変わる際に、新しい区分所有者の加入状況をチェックし続けるのも継続的な労力を必要とします。

配管保全センター提携の保険代理店では、包括特約の解除をするにあたって、各区分所有者の個別の火災保険の水濡れ特約と個人賠償責任保険への加入のお手伝いや継続的な加入状況のチェックもしておりますので、お気軽にご相談ください。

秘策③ マンション管理士による無料診断を受ける

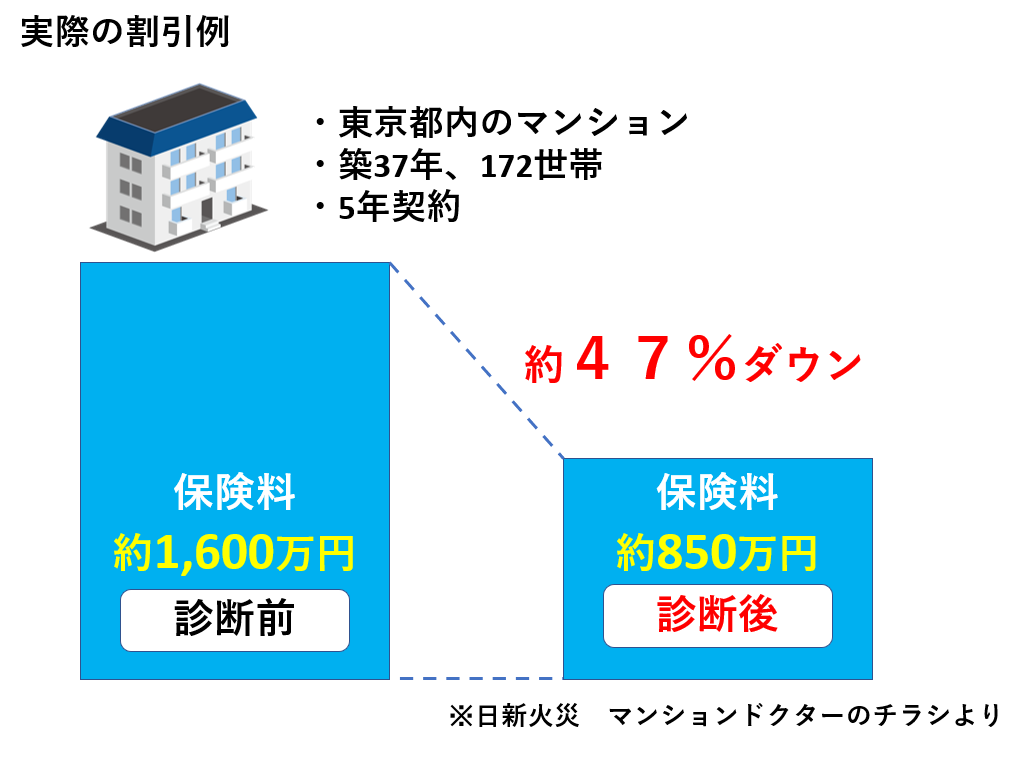

大手損保4社の場合、給水管・排水管の保全状態に関係なく築年数が古いほど、また、事故件数が多いほど、個人賠償責任保険包括特約の見積もり額が高くなる傾向にあります。 日新火災のマンションドクターという管理組合向けの保険の場合、他社とは違い、給水管・排水管の保全状況によっては、他社と比較して50%近く見積額が安くなります。 マンション管理士が物件の診断を行うのですが、配管が取り替えられているか、更生工事されているか、または取替えや更生工事を実施していなくても、長期修繕計画上に適切に施工時期を設定しているかといった評価項目をクリアすれば、見積もり額が下がります。

診断自体は、無料ですので、配管の保全状態に自信のある組合さんは、一度、診断してもらうといいのではないかと思います。

ただし、逆にマンション管理士による診断の結果が悪ければ、他の保険会社さんよりも高額になることもあります。

配管保全センター提携の保険代理店では、大手4社、日新火災の他、多数の保険会社から見積もりを取り、そのマンションの状況に合わせた保険の提案をしています。

また、配管保全センターでは、提携の保険代理店と連携しながら、保険料、配管の保全費用のトータルバランスを考慮しながら、住民の立場で最適なご提案をしていますのでお気軽にお声がけください。

マンション管理士が物件の診断を行うのですが、配管が取り替えられているか、更生工事されているか、または取替えや更生工事を実施していなくても、長期修繕計画上に適切に施工時期を設定しているかといった評価項目をクリアすれば、見積もり額が下がります。

診断自体は、無料ですので、配管の保全状態に自信のある組合さんは、一度、診断してもらうといいのではないかと思います。

ただし、逆にマンション管理士による診断の結果が悪ければ、他の保険会社さんよりも高額になることもあります。

配管保全センター提携の保険代理店では、大手4社、日新火災の他、多数の保険会社から見積もりを取り、そのマンションの状況に合わせた保険の提案をしています。

また、配管保全センターでは、提携の保険代理店と連携しながら、保険料、配管の保全費用のトータルバランスを考慮しながら、住民の立場で最適なご提案をしていますのでお気軽にお声がけください。

関連記事