勉強部屋

漏水保険9万円受け取ると保険料が値上げして100万円に!? 管理会社任せではダメ! 自ら保険代理店を選ぶ時代に!

2025年10月16日

この記事のカテゴリー : 漏水に関する保険

動画

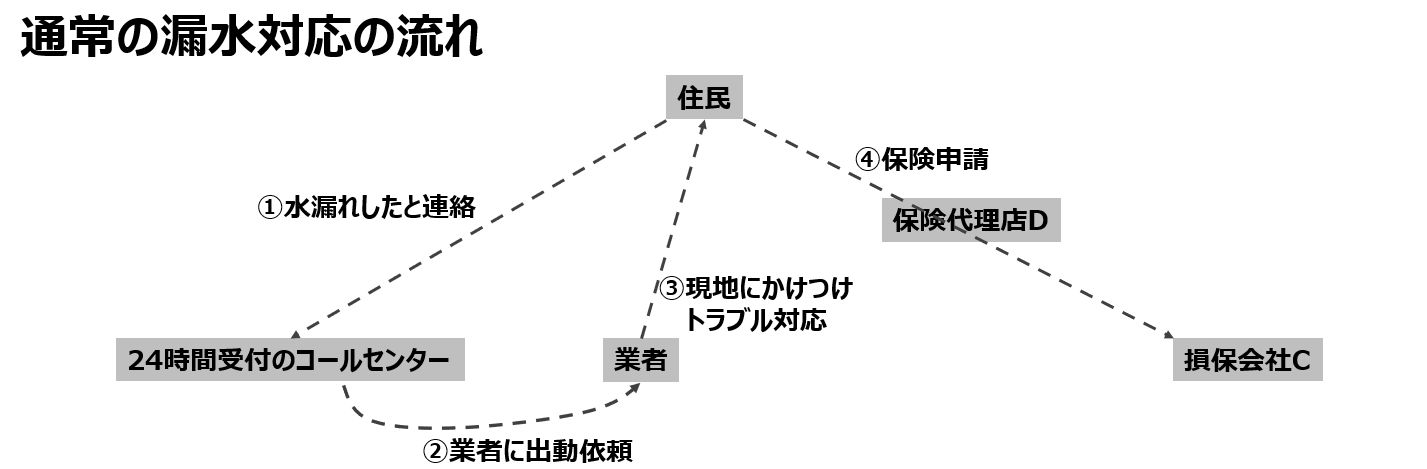

通常の漏水対応の流れ

まず、マンションで漏水が発生したとき、通常はどういった流れで話が進んでいくのかについて、ざっくりとお話します。 ① まず、漏水を発見した住民が、管理会社の24時間コールセンターに連絡します。

② コールセンターから提携している業者に現場に駆け付けるよう依頼します。

③ 業者が現場に駆けつけて、トラブル対応を行います。

④ その後、必要に応じて保険代理店を介して損保会社に保険申請をします。

という流れですね。

一見、何の問題もなさそうに見えますよね。でも、この流れの中に、実は大きな落とし穴が潜んでいます。

① まず、漏水を発見した住民が、管理会社の24時間コールセンターに連絡します。

② コールセンターから提携している業者に現場に駆け付けるよう依頼します。

③ 業者が現場に駆けつけて、トラブル対応を行います。

④ その後、必要に応じて保険代理店を介して損保会社に保険申請をします。

という流れですね。

一見、何の問題もなさそうに見えますよね。でも、この流れの中に、実は大きな落とし穴が潜んでいます。

実際にあった衝撃的な事例

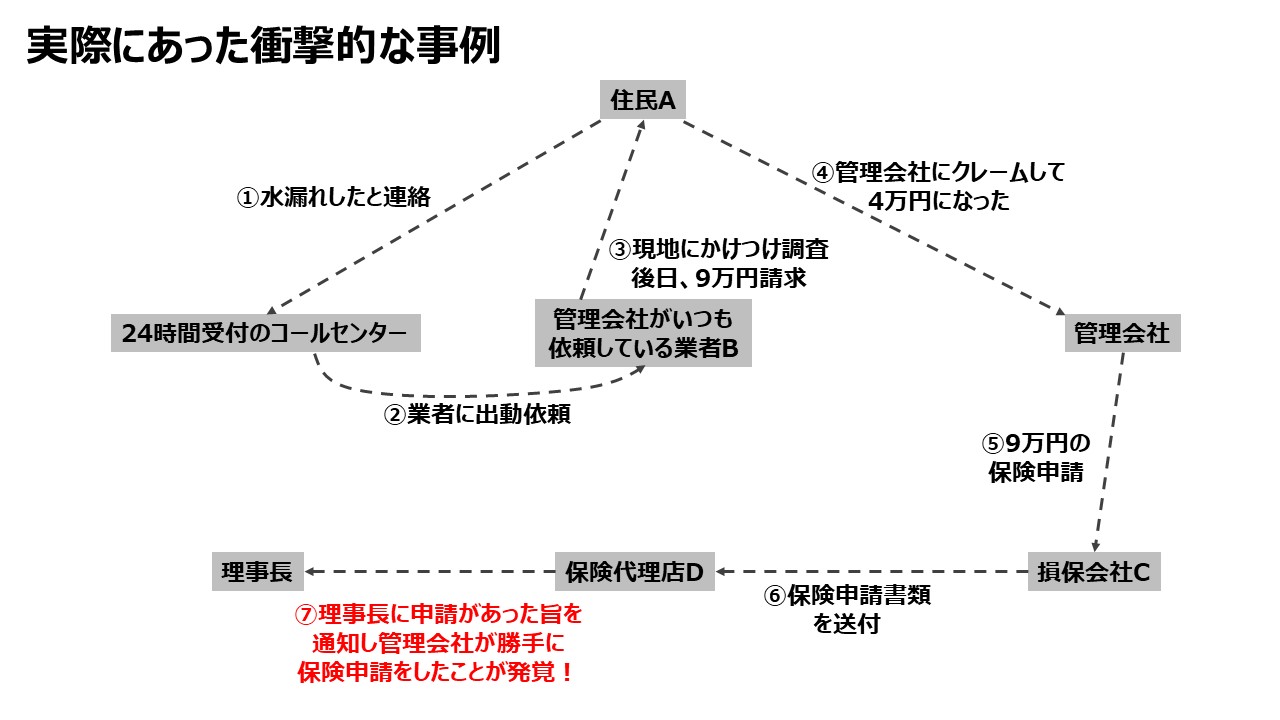

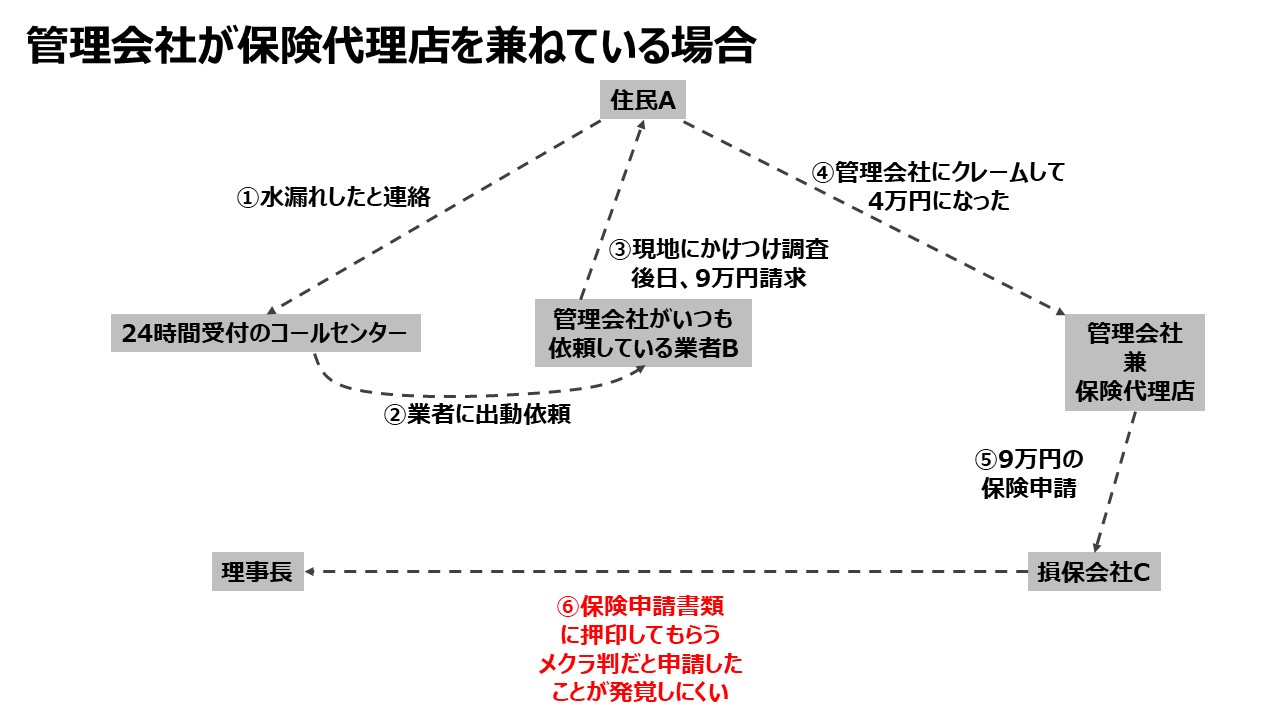

では、実際にあった事例をご紹介します。 ①ある住民Aさんが、「水漏れしているかもしれない」と思って、管理会社の24時間受付のコールセンターに連絡しました。

②管理会社は、いつも依頼している業者Bに対応を依頼します。

③業者Bが現地に駆けつけて調査したところ、実は水漏れはしていませんでした。住民Aさんの勘違いということでした。業者Bは当日、1人で来て、床や壁、天井などは何も壊さず、外見から判断してすぐに帰りました。業者Bから住民Aさんに、約9万円の請求書が届きました。

④住民Aさんは当然びっくりして、管理会社にクレームを入れました。「一人で来て、何も壊さず、見ただけで帰ったのに、なぜ9万円もかかるんですか」と。管理会社は住民Aさんに対して、「では4万円でいいです」と回答しました。管理会社としては、業者Bに9万円を払わなければいけません。つまり、管理会社が差額の5万円を負担することになりました。何故9万円もの請求になったかは、疑問ではありますが、ここまでは、まだ、なんとか理解できる話ではあります。問題はここからです。

⑤管理会社は、自分が5万円を負担するのが嫌だったので、管理組合の保険を使って9万円を回収しようと考えました。そして、理事会の了承を得ずに、黙って、管理組合が契約している損保会社Cに直接電話して、保険申請できるか聞きました。実はこのマンションでは、管理組合が管理会社をあまり信頼していなかったので、保険代理店は管理会社とは別の、管理組合が自分で見つけてきた代理店Dを使っていました。本来であれば、管理会社は理事会に断って、保険代理店Dに連絡すべきなんですが、それを無視して、直接、損保会社Cに電話したのです。

⑥損保会社Cは、管理会社から連絡が来たので、「管理組合から管理会社に依頼されたんだな」と思って、保険申請の書類を保険代理店Dに送りました。

⑦保険代理店Dは、送られてきた書類を理事長に送ろうとして、ここで初めて、理事長から「自分は保険申請なんて依頼していない」と言われて、管理組合からの申請ではないことに気づきました。

①ある住民Aさんが、「水漏れしているかもしれない」と思って、管理会社の24時間受付のコールセンターに連絡しました。

②管理会社は、いつも依頼している業者Bに対応を依頼します。

③業者Bが現地に駆けつけて調査したところ、実は水漏れはしていませんでした。住民Aさんの勘違いということでした。業者Bは当日、1人で来て、床や壁、天井などは何も壊さず、外見から判断してすぐに帰りました。業者Bから住民Aさんに、約9万円の請求書が届きました。

④住民Aさんは当然びっくりして、管理会社にクレームを入れました。「一人で来て、何も壊さず、見ただけで帰ったのに、なぜ9万円もかかるんですか」と。管理会社は住民Aさんに対して、「では4万円でいいです」と回答しました。管理会社としては、業者Bに9万円を払わなければいけません。つまり、管理会社が差額の5万円を負担することになりました。何故9万円もの請求になったかは、疑問ではありますが、ここまでは、まだ、なんとか理解できる話ではあります。問題はここからです。

⑤管理会社は、自分が5万円を負担するのが嫌だったので、管理組合の保険を使って9万円を回収しようと考えました。そして、理事会の了承を得ずに、黙って、管理組合が契約している損保会社Cに直接電話して、保険申請できるか聞きました。実はこのマンションでは、管理組合が管理会社をあまり信頼していなかったので、保険代理店は管理会社とは別の、管理組合が自分で見つけてきた代理店Dを使っていました。本来であれば、管理会社は理事会に断って、保険代理店Dに連絡すべきなんですが、それを無視して、直接、損保会社Cに電話したのです。

⑥損保会社Cは、管理会社から連絡が来たので、「管理組合から管理会社に依頼されたんだな」と思って、保険申請の書類を保険代理店Dに送りました。

⑦保険代理店Dは、送られてきた書類を理事長に送ろうとして、ここで初めて、理事長から「自分は保険申請なんて依頼していない」と言われて、管理組合からの申請ではないことに気づきました。

なぜこれが大問題なのか

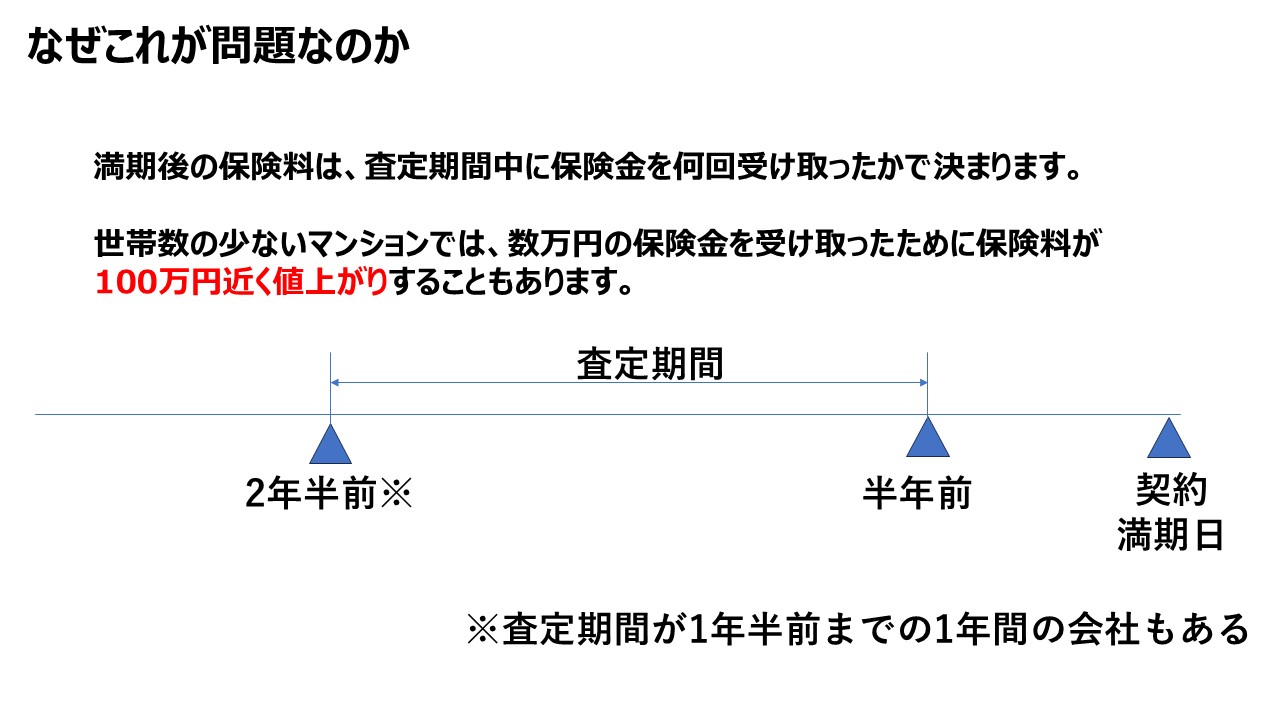

ここで、多くの理事長さんがご存じない重要なポイントをお話しします。 もし理事長がこの保険申請を通してしまうと、確かに原因調査費用として9万円の保険金は下ります。 でも、最近の保険は、保険金の受け取りが1件あるだけで、次回の保険契約の更新時に保険料が大幅に値上がりすることがあるんです。 どれくらい上がるかというと、下手をすると100万円近く上がることもあります。

つまり、9万円の保険金をもらって、契約の更新後は、保険料として100万円多く払う。ということになってしまいます。これは、管理組合にとってみたら、とんでもない話ですよね。

今回のケースでは、幸いにも信頼できる保険代理店Dが間に入っていたおかげで、代理店が理事長に「この保険申請をすると、次回の保険料が大幅に上がりますよ」とアドバイスしてくれました。

そのおかげで、理事長は保険申請をしないという判断ができました。

でも、もしこれが管理会社が保険代理店も兼ねているケースだったら、どうなっていたでしょうか。

どれくらい上がるかというと、下手をすると100万円近く上がることもあります。

つまり、9万円の保険金をもらって、契約の更新後は、保険料として100万円多く払う。ということになってしまいます。これは、管理組合にとってみたら、とんでもない話ですよね。

今回のケースでは、幸いにも信頼できる保険代理店Dが間に入っていたおかげで、代理店が理事長に「この保険申請をすると、次回の保険料が大幅に上がりますよ」とアドバイスしてくれました。

そのおかげで、理事長は保険申請をしないという判断ができました。

でも、もしこれが管理会社が保険代理店も兼ねているケースだったら、どうなっていたでしょうか。

さらに深刻な問題

一般的に、管理会社が保険代理店も兼ねているマンションは非常に多いです。どちらかというと、ほとんどの管理組合の保険は、管理会社が保険代理店をしているといっても、おかしくはありません。 もし管理会社が保険代理店だった場合、管理会社は保険会社から送られてきた申請書類を自分で作成して、理事長に押印してもらうだけで保険金を下ろせてしまいます。 理事長は日頃から、管理会社から何枚も何枚も書類を渡されて、押印を求められます。

その大量の書類の中に、保険金の申請書類を紛れ込ませてしまえば、理事長は保険申請したことに気づかないまま、印鑑を押してしまう可能性が高いです。

損保会社への保険申請は、すぐに行う必要はなく、数カ月先になっても問題はないので、ある程度、理事長に押印してもらう書類がたまってから、保険申請書類を紛れ込ませたとしたらどうなるでしょうか。

意識の高い理事長でないかぎり、勝手に管理会社が保険申請をしたということを見抜くのは難しいでしょう。

こういうことをやってしまう管理会社は、管理組合の保険料が契約更新後にいくらになろうと知ったことではなく、自分が5万円を損することを避けるために、平気でこういったことをしてきます。

残念ながら、これは珍しいことではないといえます。管理組合の立場に立って、誠意をもって対応してくれる管理会社ももちろんありますが、一般的には、こういうことが横行しているということです。

さらに悪質なケースもあります。今回は9万円という少額でしたが、本当は80万円で済む工事なのに、「400万円かかった」と水増しして保険金をもらい、業者に支払った後、業者からバックマージンをもらう管理会社も少なくありません。

何度もこういったことが繰り返されると、保険満期後に継続加入することを損保会社から拒否されるといったことも起こり得ます。

管理会社の利益のために、管理組合が損害を被るということは、あってはいけないことですよね。

理事長は日頃から、管理会社から何枚も何枚も書類を渡されて、押印を求められます。

その大量の書類の中に、保険金の申請書類を紛れ込ませてしまえば、理事長は保険申請したことに気づかないまま、印鑑を押してしまう可能性が高いです。

損保会社への保険申請は、すぐに行う必要はなく、数カ月先になっても問題はないので、ある程度、理事長に押印してもらう書類がたまってから、保険申請書類を紛れ込ませたとしたらどうなるでしょうか。

意識の高い理事長でないかぎり、勝手に管理会社が保険申請をしたということを見抜くのは難しいでしょう。

こういうことをやってしまう管理会社は、管理組合の保険料が契約更新後にいくらになろうと知ったことではなく、自分が5万円を損することを避けるために、平気でこういったことをしてきます。

残念ながら、これは珍しいことではないといえます。管理組合の立場に立って、誠意をもって対応してくれる管理会社ももちろんありますが、一般的には、こういうことが横行しているということです。

さらに悪質なケースもあります。今回は9万円という少額でしたが、本当は80万円で済む工事なのに、「400万円かかった」と水増しして保険金をもらい、業者に支払った後、業者からバックマージンをもらう管理会社も少なくありません。

何度もこういったことが繰り返されると、保険満期後に継続加入することを損保会社から拒否されるといったことも起こり得ます。

管理会社の利益のために、管理組合が損害を被るということは、あってはいけないことですよね。

どう対策すればいいのか

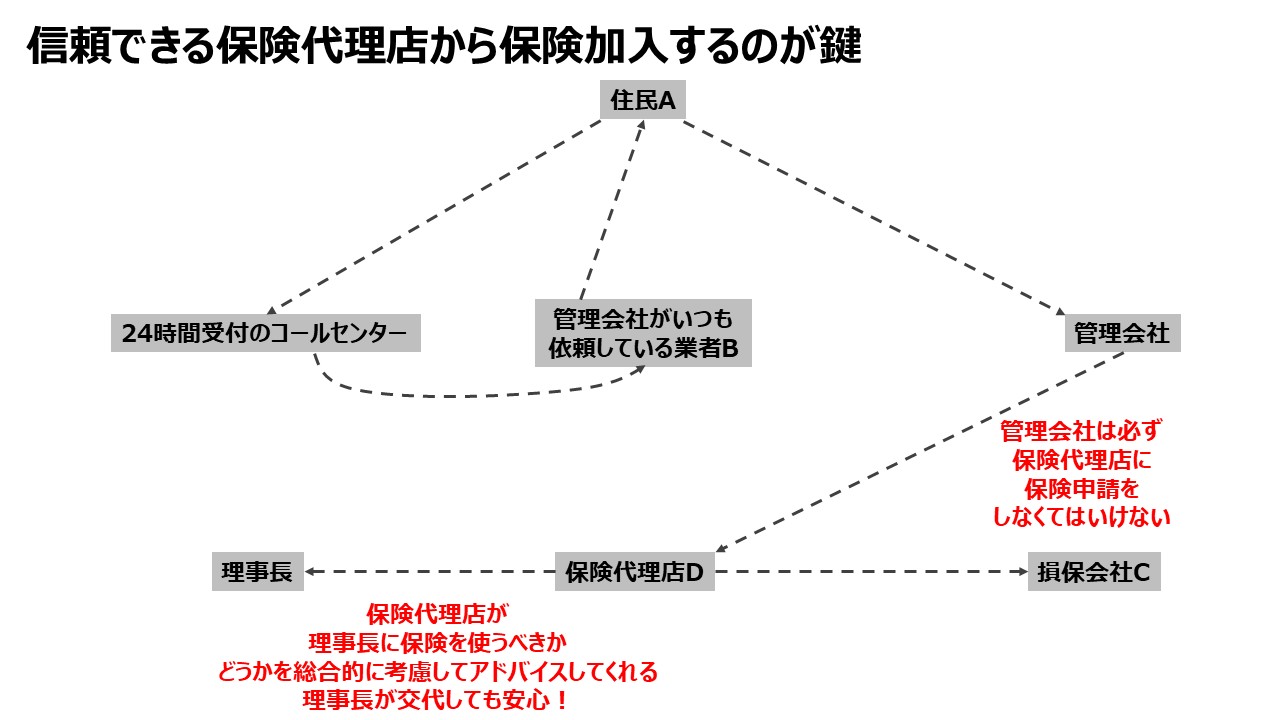

では、こういった問題を避けるために、管理組合はどうすればいいのでしょうか。 本来は、24時間受付のコールセンターに連絡するだけでなく、管理組合の理事会もしくは理事長にも連絡を入れるべきです。 ただ、漏水してパニック状態のときに、忘れずに理事会もしくは理事長に連絡をするということを徹底することは難しいとも言えます。 なので、必ず理事会もしくは理事長に連絡するということが徹底されず、漏水事故が起きたということことが理事長の耳に入らないままの場合もありえます。 よって、まず、理事長が何でもかんでも書類に押印してしまう、いわゆる「メクラ判」は、絶対にしないようにする必要があります。 でも、「保険金をもらってしまうと次回の保険料が大幅に値上がりすることがある」ということを知っている理事長は、実はほとんどいらっしゃらないのが現状といえます。 ですから、もしそのことを知っている理事長だったとしても、理事長が代替わりしてしまうと、新しい理事長は水増しされた保険申請の書類に、知らずに押印してしまう可能性が高いということになります。 そこで一番重要な対策が、保険代理店を管理組合寄りの、信頼できる保険代理店にするということです。 信頼できる保険代理店が間に入っていれば、理事長が代替わりしても、また、住民が理事会もしくは理事長に連絡をし忘れていたとしても、保険代理店がきちんと保険申請の内容をチェックして、保険料の値上がりも考慮したうえで「この案件は保険を使うべきか、使わない方がいいのか」を理事長にアドバイスしてくれます。

また、水増し請求についても、信頼できる保険代理店が介入することで、請求金額の妥当性をある程度検証できます。

管理会社の中には、「保険代理店を管理会社にさせてくれないなら、24時間受付サービスはできない」と言ってくるところもあります。

でも、本来、その24時間受付サービスは委託契約に含まれているはずです。

もしそのサービスをしないというなら、管理費を下げてもらうべきです。

あるいは、こういったことを続ける管理会社は、リプレースといって、委託契約の破棄を検討した方が、修繕積立金や管理費の無駄遣いを避けられると考えます。

信頼できる保険代理店が間に入っていれば、理事長が代替わりしても、また、住民が理事会もしくは理事長に連絡をし忘れていたとしても、保険代理店がきちんと保険申請の内容をチェックして、保険料の値上がりも考慮したうえで「この案件は保険を使うべきか、使わない方がいいのか」を理事長にアドバイスしてくれます。

また、水増し請求についても、信頼できる保険代理店が介入することで、請求金額の妥当性をある程度検証できます。

管理会社の中には、「保険代理店を管理会社にさせてくれないなら、24時間受付サービスはできない」と言ってくるところもあります。

でも、本来、その24時間受付サービスは委託契約に含まれているはずです。

もしそのサービスをしないというなら、管理費を下げてもらうべきです。

あるいは、こういったことを続ける管理会社は、リプレースといって、委託契約の破棄を検討した方が、修繕積立金や管理費の無駄遣いを避けられると考えます。

信頼できる保険代理店に依頼するその他のメリット

信頼できる保険代理店に保険加入を依頼するメリットとしては、他にもあります。

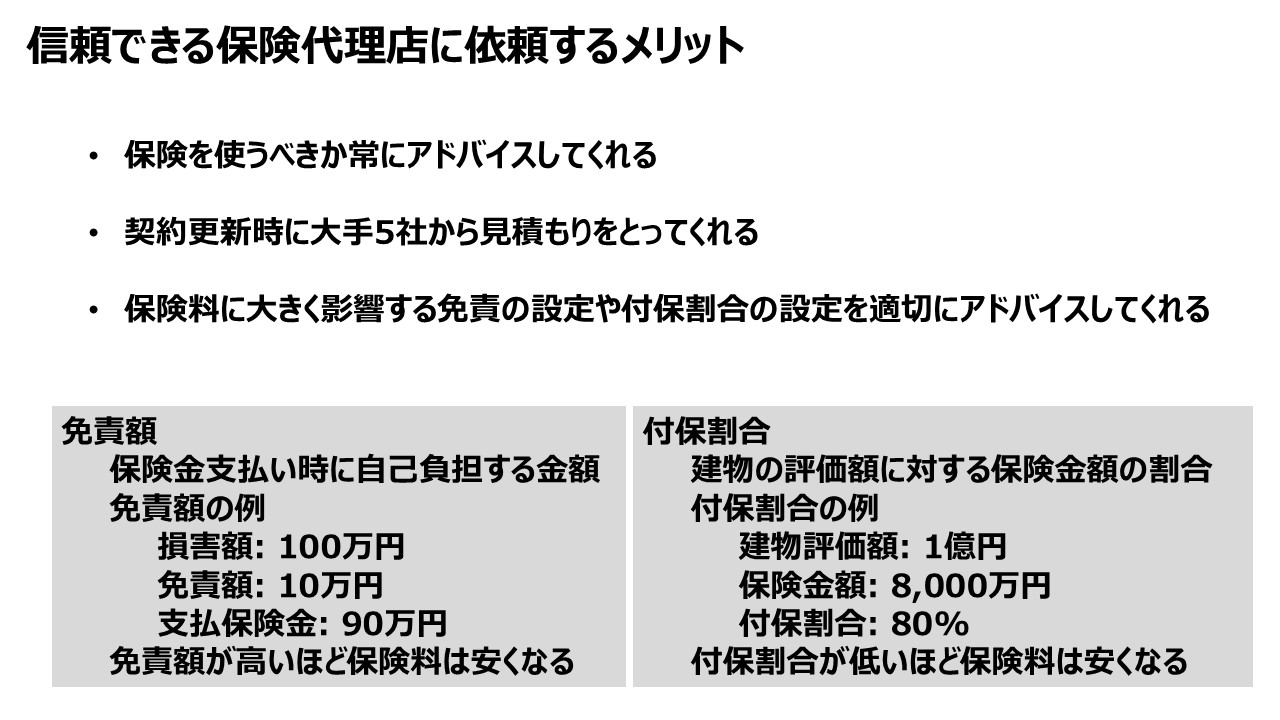

保険の更新を行う際に、大手5社の保険会社からきちんと見積もりをとってくれて、どこが安いかのアドバイスをしてくれます。

管理会社が保険代理店を兼務する場合は、彼らに手数料をくれる保険代理店だけを紹介することが多いです。

また、保険加入時に、免責額や付保割合をどう設定すればいいかを適切にアドバイスしてくれます。

免責額は、保険金を支払う際に、自己負担する金額で、この金額を高く設定するほど保険料は安くなります。

数万円の保険金をもらっても次回の保険料が100万円程度値上がりするといったことであれば、保険を使わないほうが得になるケースが多くなり、免責額を30万円と高めに設定するほうが、結果的には管理組合の総支払額を抑えられることになります。

また付保割合は、建物の評価額に対して受け取れる保険金額をいくらにするかの割合です。仮に付保割合を100%にしたとしても、そんなに保険金をもらわなくてはいけないようなケースが発生することは少ないといえます。

付保割合によって保険料が大きく変わりますので、マンションの事情に応じてよく考えて、付保割合を何%にするか決める必要があります。

信頼できる保険代理店に保険加入を依頼すれば、そういった配慮をしてくれるので、理事長が代替わりしていっても安心です。

信頼できる保険代理店に保険加入を依頼するメリットとしては、他にもあります。

保険の更新を行う際に、大手5社の保険会社からきちんと見積もりをとってくれて、どこが安いかのアドバイスをしてくれます。

管理会社が保険代理店を兼務する場合は、彼らに手数料をくれる保険代理店だけを紹介することが多いです。

また、保険加入時に、免責額や付保割合をどう設定すればいいかを適切にアドバイスしてくれます。

免責額は、保険金を支払う際に、自己負担する金額で、この金額を高く設定するほど保険料は安くなります。

数万円の保険金をもらっても次回の保険料が100万円程度値上がりするといったことであれば、保険を使わないほうが得になるケースが多くなり、免責額を30万円と高めに設定するほうが、結果的には管理組合の総支払額を抑えられることになります。

また付保割合は、建物の評価額に対して受け取れる保険金額をいくらにするかの割合です。仮に付保割合を100%にしたとしても、そんなに保険金をもらわなくてはいけないようなケースが発生することは少ないといえます。

付保割合によって保険料が大きく変わりますので、マンションの事情に応じてよく考えて、付保割合を何%にするか決める必要があります。

信頼できる保険代理店に保険加入を依頼すれば、そういった配慮をしてくれるので、理事長が代替わりしていっても安心です。

漏水事故の対応で管理組合が損をしないためには、保険代理店が鍵を握っています。 管理組合寄りの信頼できる保険代理店を選ぶこと。これが、管理会社の不正を防ぎ、無駄な保険料の値上がりを避けるための、一番の対策となります。 今日の内容が少しでも参考になれば幸いです。不明点等あれば、お気軽に配管保全センターにお問合せください。

関連記事