勉強部屋

こんな方法があったの⁉ 管理組合向け火災保険に格安で加入できる裏技

2023年6月9日

この記事のカテゴリー : 漏水に関する保険

動画

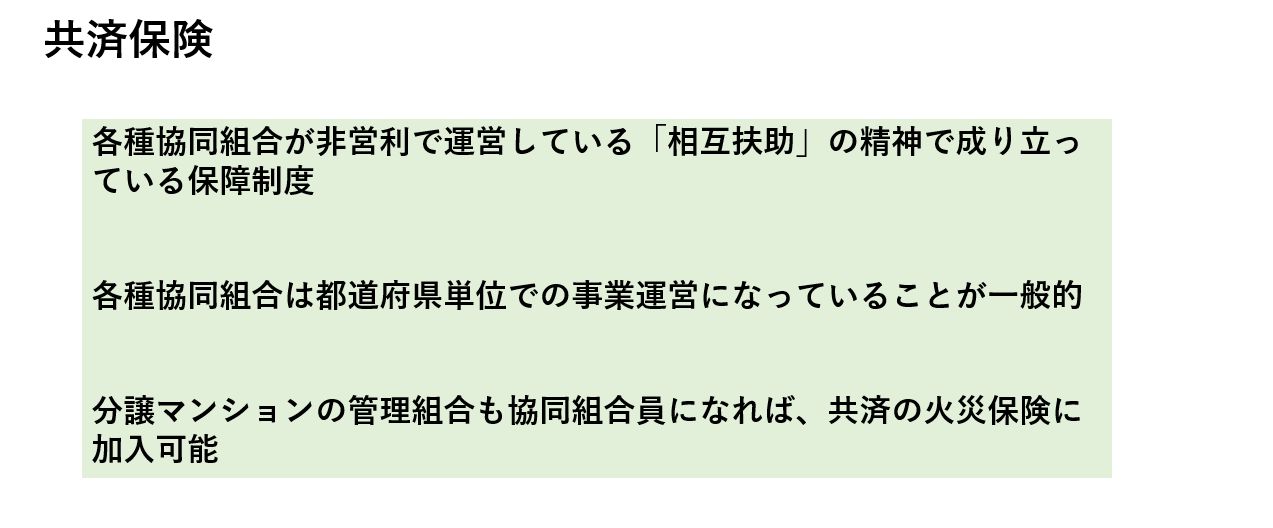

共済保険の概要

共済保険は、各種協同組合が非営利で運営している「相互扶助」の精神で成り立っている保障制度です。 比較的リーズナブルな掛金で加入でき、火災保険や自動車保険など損害保険と同様な種類の保障を備えられることが特徴です。 また、各種協同組合は都道府県単位での事業運営になっていることが一般的です。 分譲マンションの管理組合も協同組合員になれば、共済の火災保険に加入ができるようになっており、大手損保と比較するとかなり安価での保険加入が可能となっているようです。 共済保険を取り扱う損害保険代理店はあまり多くなく、加入を希望される場合は共済を運営する協同組合等の団体に直接お問合せください。

分譲マンションの管理組合が共済保険へ加入する際のポイント(東京エリア)

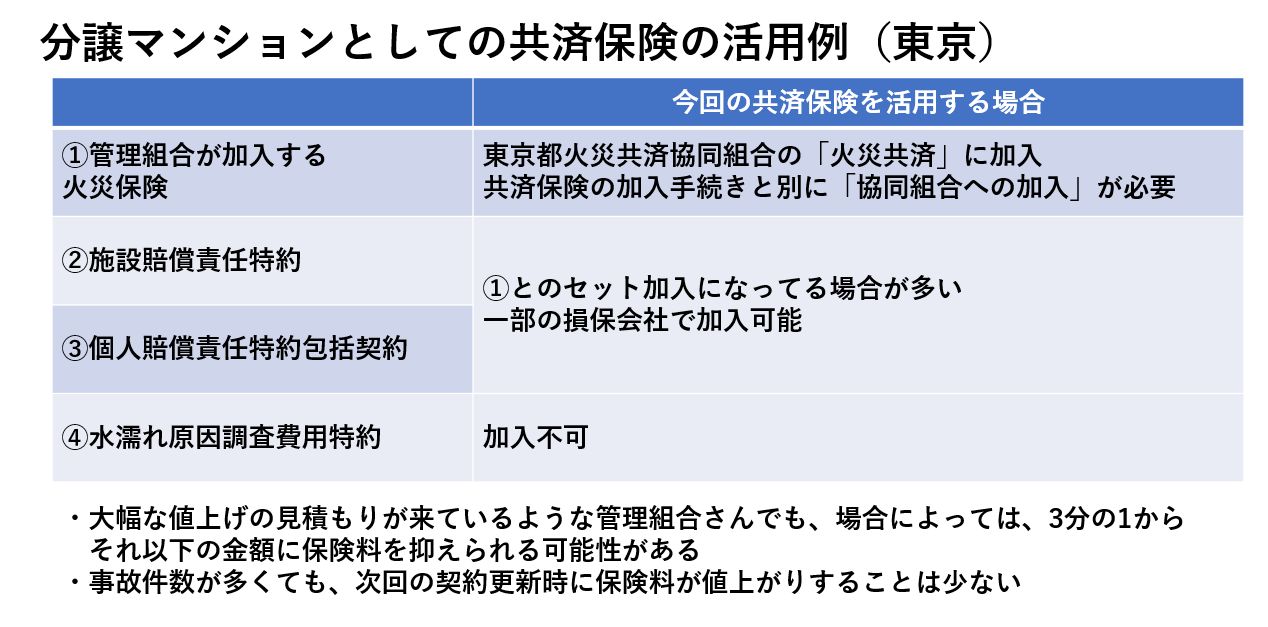

今回ご紹介する共済保険は複数ある共済保険の一つで、中小企業者のために、営利を目的とせず、共済事業活動を行っている東京都火災共済協同組合の「火災共済」です。 東京都を始め、各道府県の火災共済協同組合は、1960年に全日本火災共済協同組合連合会(略称では日火連《にっかれん》)を創立し、その上部組織の下でそれぞれ活動しています。 日火連は経済産業省認可の組織で、60年以上活動をしている全国組織であり、支払い余力は、2022年時点で約780%と財務的な信用力という意味では、問題はないのではないかと考えます。 それでは東京に所在するマンションを例に、分譲マンションの管理組合が、この東京都火災共済協同組合の「火災共済」に加入する際のポイントをお話します。 今回の検討対象となる保険の内訳としては、①管理組合が加入する火災保険、②施設賠償責任特約、③個人賠償責任特約包括契約、④水濡れ原因調査費用特約の4つの保険です。 これら4種類の保険に加入する場合、大手損保会社1社の①から④まで全てセットになった保険(マンション管理組合向け火災保険)に加入するのが一般的です。 一方で、今回の共済保険を活用した場合は、①と②③は異なる保険会社の保険に加入し、④は別途準備する必要があります。 まず、①の管理組合が加入する火災保険については、東京都火災共済協同組合の「火災共済」に加入します。

なお、都道府県によっては、同じような共済保険への加入ができない可能性もありますので、詳しくは東京都火災共済協同組合の窓口に一度問合せをしてみてください。

また加入時には、共済保険の加入手続とは別に「協同組合への加入」手続が必要となります。

②の施設賠償責任特約と③の個人賠償責任特約包括契約に加入する場合、①の火災保険とのセットとなる「マンション管理組合向け火災保険」に加入するのが一般的です。

東京都火災共済協同組合の「火災共済」では、②の施設賠償責任特約と③の個人賠償責任特約包括契約補償の設定がないため、他社が提供する保険に加入する必要があります。

そこで火災保険の保険金額の主たる部分を東京都火災共済協同組合の「火災共済」にし、一部の保険金額を「マンション管理組合向け火災保険」商品のない損保会社で加入する方法で②と③の補償を得ることが可能となっています。

このような方法で①~③の補償に加入することで、大幅な値上げの見積もりが来ているような管理組合さんでも、場合によっては、これまでの3分の1から、それ以下の金額に保険料を抑えられる可能性があります。

さらに、契約期間中の事故件数が多くても、次回の契約更新時に保険料が大幅に値上がりするといったことは現時点では、ほとんどないと言えます。

まず、①の管理組合が加入する火災保険については、東京都火災共済協同組合の「火災共済」に加入します。

なお、都道府県によっては、同じような共済保険への加入ができない可能性もありますので、詳しくは東京都火災共済協同組合の窓口に一度問合せをしてみてください。

また加入時には、共済保険の加入手続とは別に「協同組合への加入」手続が必要となります。

②の施設賠償責任特約と③の個人賠償責任特約包括契約に加入する場合、①の火災保険とのセットとなる「マンション管理組合向け火災保険」に加入するのが一般的です。

東京都火災共済協同組合の「火災共済」では、②の施設賠償責任特約と③の個人賠償責任特約包括契約補償の設定がないため、他社が提供する保険に加入する必要があります。

そこで火災保険の保険金額の主たる部分を東京都火災共済協同組合の「火災共済」にし、一部の保険金額を「マンション管理組合向け火災保険」商品のない損保会社で加入する方法で②と③の補償を得ることが可能となっています。

このような方法で①~③の補償に加入することで、大幅な値上げの見積もりが来ているような管理組合さんでも、場合によっては、これまでの3分の1から、それ以下の金額に保険料を抑えられる可能性があります。

さらに、契約期間中の事故件数が多くても、次回の契約更新時に保険料が大幅に値上がりするといったことは現時点では、ほとんどないと言えます。

注意点:調査費用特約について!

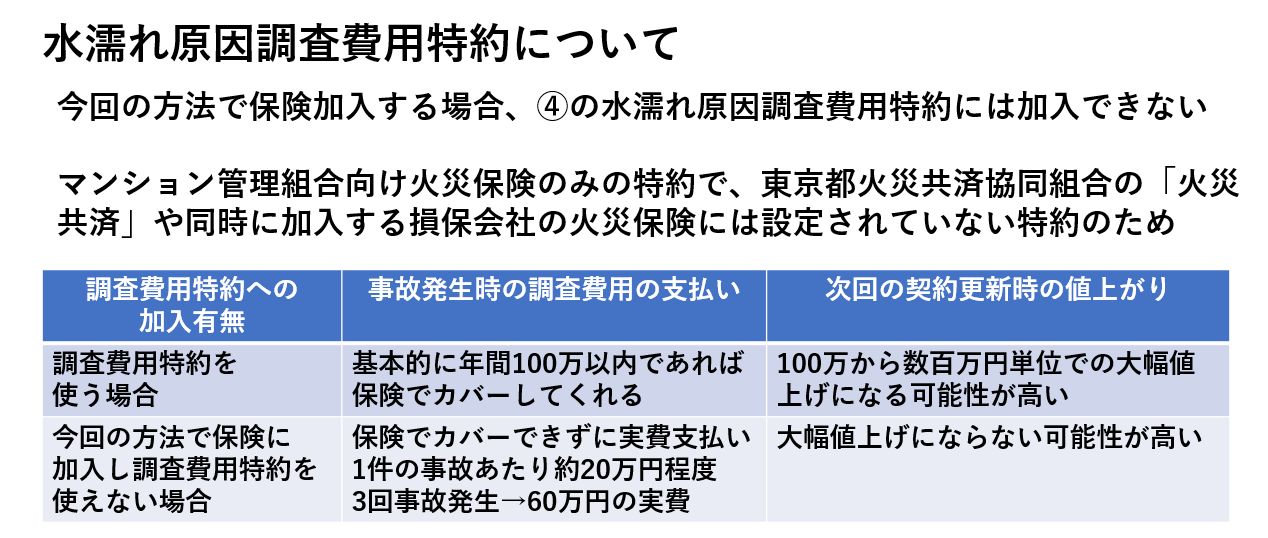

今回ご紹介した方法で保険加入する場合に、注意すべき点があります。 それは、マンションで漏水した際に、原因を調査するための保険特約である④の水濡れ原因調査費用特約に加入できないということです。 ④の水濡れ原因調査費用特約については、マンション管理組合向け火災保険のみの特約で、東京都火災共済協同組合の「火災共済」や同時に加入する損保会社の火災保険には設定されていない特約だからです。 ④の水濡れ原因調査費用特約の補償内容は損保各社で微妙に異なりますが、1年間で100万円以内であれば、基本的には漏水時の調査費用はこの調査費用特約でカバーできます。

ただ、この調査費用特約の保険料は、水漏れ調査で保険料を請求するほどに、次の契約更新時には、100万円から数百万円単位で大幅に値上がりするケースが多い仕組みになっています。

では、漏水が起きた場合、実際に調査費用はどれくらいかかるかですが、一般的には1件のトラブルあたり約20万円程度でしょう。

今回のように共済保険に加入した場合、水濡れ原因調査費用特約には加入できないため、仮に3回トラブルがあったとすると、20万×3回で60万円を、管理組合で支払うこととなります。

この60万円は実費でかかってしまいますが、水濡れ原因調査費用特約に加入していて同じ状況が起きれば、次回の契約更新時に、100万円から数百万円単位での大幅値上げとなる可能性がることを考えると、水濡れ原因調査費用特約に加入せず、今回の方法で共済保険に加入したほうが、かなり保険料を安く抑えられるという考え方もあるかと思います。

配管保全センターでは、全ての大手損保会社だけでなく、今回の仕組みを使った保険を案内できる損保代理店と提携しております。

漏水事故の状況やマンションの世帯数等、さまざまな要因によって、どの保険を選択するのかが変わってきます。

今回の共済保険を使ったらどれくらい安くなるのか、本当に共済保険には加入できるのか等について、ご興味のあるかたは、お気軽にご相談ください。

④の水濡れ原因調査費用特約の補償内容は損保各社で微妙に異なりますが、1年間で100万円以内であれば、基本的には漏水時の調査費用はこの調査費用特約でカバーできます。

ただ、この調査費用特約の保険料は、水漏れ調査で保険料を請求するほどに、次の契約更新時には、100万円から数百万円単位で大幅に値上がりするケースが多い仕組みになっています。

では、漏水が起きた場合、実際に調査費用はどれくらいかかるかですが、一般的には1件のトラブルあたり約20万円程度でしょう。

今回のように共済保険に加入した場合、水濡れ原因調査費用特約には加入できないため、仮に3回トラブルがあったとすると、20万×3回で60万円を、管理組合で支払うこととなります。

この60万円は実費でかかってしまいますが、水濡れ原因調査費用特約に加入していて同じ状況が起きれば、次回の契約更新時に、100万円から数百万円単位での大幅値上げとなる可能性がることを考えると、水濡れ原因調査費用特約に加入せず、今回の方法で共済保険に加入したほうが、かなり保険料を安く抑えられるという考え方もあるかと思います。

配管保全センターでは、全ての大手損保会社だけでなく、今回の仕組みを使った保険を案内できる損保代理店と提携しております。

漏水事故の状況やマンションの世帯数等、さまざまな要因によって、どの保険を選択するのかが変わってきます。

今回の共済保険を使ったらどれくらい安くなるのか、本当に共済保険には加入できるのか等について、ご興味のあるかたは、お気軽にご相談ください。

関連記事