勉強部屋

漏水事故件数「0件~4件」の違いで保険料はどれだけ上がる? 損保大手5社比較結果に驚愕!

2025年2月19日

この記事のカテゴリー : 漏水に関する保険

動画

実際の試算データ紹介

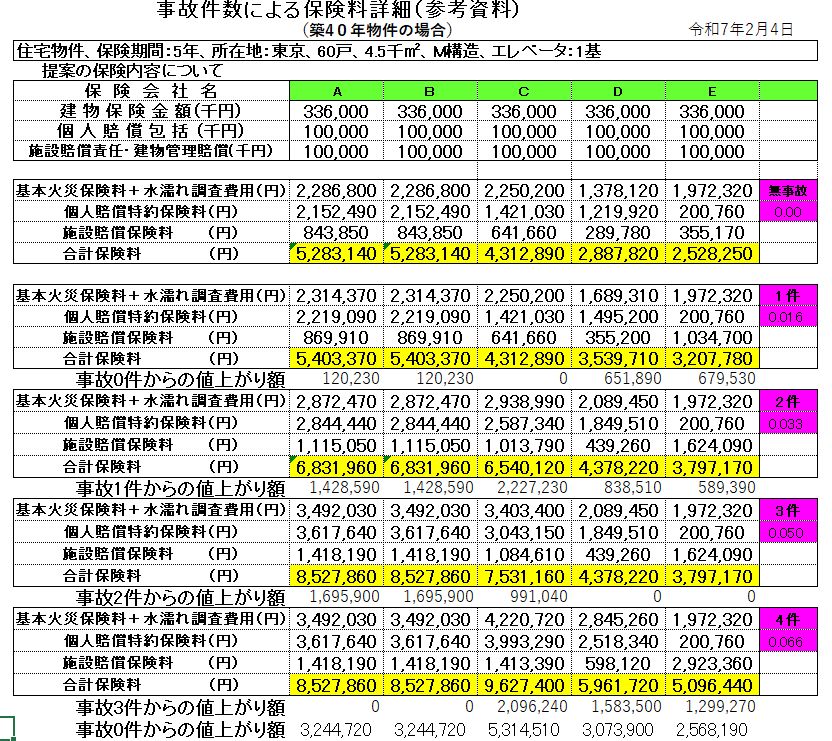

それでは、早速ですが、今回、実際に弊社提携代理店が、築40年60世帯の分譲マンションの管理組合さんにご提示した漏水等で保険金を受け取った件数別にマンション管理組合が加入する保険料がどれくらいになるのかの試算内容をご紹介します。 所在地は東京で、延べ床面積4500㎡、鉄筋鉄骨コンクリート造、エレベータ1基のマンションです。 保険内容としては保険期間は5年間。建物にかける保険金額は3億3600万円。個人賠償包括特約の保険金額は1億円。施設賠償の保険金額は1億円と設定しました。 A社からE社までの大手損保5社で、事故件数がゼロ件から1件ずつ増え、4件まで発生した場合の保険料の比較を一覧で表示しています。 ここでの事故件数というのは、各社の査定期間内に発生した漏水等の事故に対して何件分の保険金を受け取ったかという件数です。件数の下の数値は事故頻度で、事故件数を世帯数60戸で割った数字となっています。

これは、0%、1.6%、3.3%、5%、6.6%とも読めます。各社によって異なりますが、7%を超えると保険料の大幅値上げどころか、個人賠償包括特約や施設賠償保険に加入できなくなる傾向にあります。

ちなみに、事故がゼロ件でも最も高い保険会社と最も安い保険会社では、なんと270万円以上の差があります。

保険の満期が近づき、次期保険料を見積もるときには、必ず最低限、大手損保5社それぞれから見積もりを取ることをお勧めします。

ここではE社が最も安くなっていますが、マンションによって異なりますので、必ず全社から見積もりを取ってください。

事故件数が0件から1件に増えると、C社は保険料は変わりませんが、E社は70万円近く値上がりになっています。

この場合、漏水等の事故で70万円未満の保険金が下りても、結果的に損をするということになりますね。

事故件数が1件から2件に増えると、今度はC社が200万円以上値上がりしています。

他社でも100万円以上値上がりしているところもあります。

C社の場合、2件で200万円以上ですので、1件100万円近い保険金を2件申請して200万円に近い保険金をもらったとしても、得はしないということになりますね。

事故件数が2件から3件、3件から4件と増えると、各社の基準により値上がりしない場合もありますが、C社の場合は3件から4件に増えることでまた、200万円以上値上がりしています。

ということで、どの保険会社に加入しているのか、今、査定期間内で何件事故が発生しているかによって、漏水等の事故が起きた場合に、保険申請をすべきかどうかを逐次判断することがとても大切であるということが、おわかりいただけたのではないでしょうか。

最後の行に、事故0件の時と事故4件の時の保険料の差額を記載していますが、C社の場合は、500万円以上の差がありますね。

これは、例えば、1件50万円程度の保険金を4回で、合計200万もらっても、事故件数増加による保険料の値上がりにより、結果的に、300万円損するという驚愕の結果となることがわかります。

ここでの事故件数というのは、各社の査定期間内に発生した漏水等の事故に対して何件分の保険金を受け取ったかという件数です。件数の下の数値は事故頻度で、事故件数を世帯数60戸で割った数字となっています。

これは、0%、1.6%、3.3%、5%、6.6%とも読めます。各社によって異なりますが、7%を超えると保険料の大幅値上げどころか、個人賠償包括特約や施設賠償保険に加入できなくなる傾向にあります。

ちなみに、事故がゼロ件でも最も高い保険会社と最も安い保険会社では、なんと270万円以上の差があります。

保険の満期が近づき、次期保険料を見積もるときには、必ず最低限、大手損保5社それぞれから見積もりを取ることをお勧めします。

ここではE社が最も安くなっていますが、マンションによって異なりますので、必ず全社から見積もりを取ってください。

事故件数が0件から1件に増えると、C社は保険料は変わりませんが、E社は70万円近く値上がりになっています。

この場合、漏水等の事故で70万円未満の保険金が下りても、結果的に損をするということになりますね。

事故件数が1件から2件に増えると、今度はC社が200万円以上値上がりしています。

他社でも100万円以上値上がりしているところもあります。

C社の場合、2件で200万円以上ですので、1件100万円近い保険金を2件申請して200万円に近い保険金をもらったとしても、得はしないということになりますね。

事故件数が2件から3件、3件から4件と増えると、各社の基準により値上がりしない場合もありますが、C社の場合は3件から4件に増えることでまた、200万円以上値上がりしています。

ということで、どの保険会社に加入しているのか、今、査定期間内で何件事故が発生しているかによって、漏水等の事故が起きた場合に、保険申請をすべきかどうかを逐次判断することがとても大切であるということが、おわかりいただけたのではないでしょうか。

最後の行に、事故0件の時と事故4件の時の保険料の差額を記載していますが、C社の場合は、500万円以上の差がありますね。

これは、例えば、1件50万円程度の保険金を4回で、合計200万もらっても、事故件数増加による保険料の値上がりにより、結果的に、300万円損するという驚愕の結果となることがわかります。

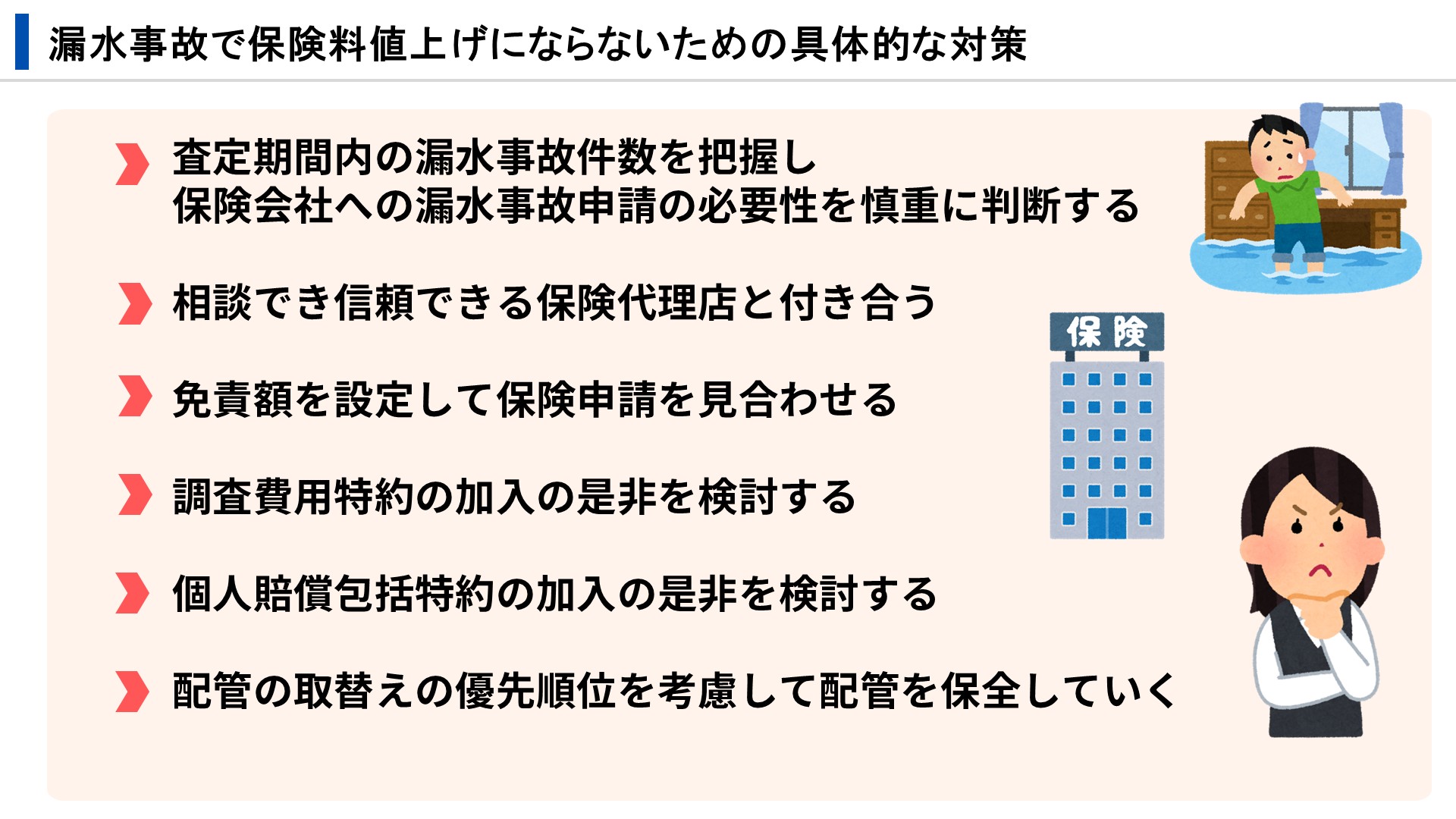

漏水事故で保険料値上げにならないための具体的な対策

この試算結果を受けて、保険申請にあたって考慮すべきポイントは以下のようになります。

漏水等の事故件数を把握し申請の必要性を慎重に判断する

まず、漏水等の事故が発生したときに、保険申請が必要かどうかを理事会で慎重に判断することが重要です。 加入している保険会社の査定期間はいつからいつまでかを正確に把握して、その期間で、本当に保険金を受け取るのが得なのかどうかを確認する必要があります。 現時点では、保険の査定期間は満期前の半年前から遡って2年間というところが多いですが、1年間だけ遡るという保険会社もあります。信頼できる保険代理店と付き合う

管理組合の理事の方々は、査定期間がいつかはわかっているとしても、その期間中に保険金を受け取ると、次期の保険料がどれくらい値上がるのか、詳しいところはわからないですよね。 ということで、そういったことを随時、情報提供してくれて、親身になって相談に乗ってくれる保険代理店と付き合うことは、とても大切になります。 管理会社が保険代理店を兼ねている場合、なかなか、そこまでしてくれなかったり、管理会社によっては、反対に保険金を水増しして申請するところもありますので、注意が必要です。免責額を設定して保険申請を見合わせる

今の保険料改定のルールでは、保険金額ではなく事故件数が重視されます。 たとえば、30万円程度での保険申請をした場合、それによって事故件数が加算されて、次期保険料が値上がりになり、結果的に損をする可能性が高くなります。 そこで、管理組合で免責額を設定することが重要となります。たとえば免責額を30万円と設定して、保険申請額が30万円以下であれば、組合負担もしくは事故を起こした区分所有者の個人負担として保険申請を見合わせるようにします。 そのようにして事故件数を増やさないほうが得になることも多いと言えます。 漏水だけでなく、共用部のガラスの破損で数万円の保険金の申請をするといったことも、事故件数にカウントされますので、少額のものはなるべく保険を使わないでおくという方針をたて、免責額を設定すれば、免責額がゼロの場合と比較して、保険料自体を抑えることが可能となるということも重要なポイントです。調査費用特約の加入の是非を検討する

漏水時には、漏水の原因はどこで、区分所有者の責任なのか、あるいは管理組合の責任なのかが明確になっていないと、保険はおりません。 それを調査するために、管理組合のマンション保険には調査費用特約という特約があり、ほとんどの分譲マンションではこの特約に加入しています。 1件あたり、もしくは1年間で100万円が限度額となっている場合が多いのですが、多くのケースでは、調査費用は50万円以内に収まることのほうが多いと言えます。 状況次第では100万円近く必要となるケースもあるので、単純には言えませんが、先程の試算を見ると、50万円程度に収まるのであれば、調査費用特約を使わないほうが結果的に得になるケースもあります。 そのため、そもそも調査費用特約には加入しないという選択肢もあり得るといえるでしょう。個人賠償包括特約の加入の是非を検討する

多くの分譲マンションでは、区分所有者がそれぞれ個人賠償保険に入っていないと近隣トラブルにつながりかねないので、管理組合が包括特約という形で全区分所有者分の個人賠償保険に加入していることがほとんどです。 実は、マンションでの漏水は共用部でなく専有部で頻発しており、そのたびに個人賠償包括特約が使われています。 そのため、どのマンションでも個人賠償包括特約の保険料はかなり値上がりしているというのが現状です。 表で見るとE社は値上がりしていませんが、その代わりになぜか施設賠償保険がかなり値上がりしています。 最近では、専有部で漏水が起きたときには、区分所有者の責任ということで、管理組合が加入している個人賠償包括特約を解約するケースが増えてきています。 ただ、住民に周知せずに解約してしまうと、実際に漏水が起きたときに、大きな近隣トラブルになりかねません。 管理組合が加入する個人賠償包括特約の解約は、十分に住民に周知してから行う必要があります。 また、包括特約に加入している場合でも、その保険だけを使うのでなく、事故を起こした区分所有者の個人賠償保険や、被害にあった住民の火災保険の水濡れ補償も併せて利用して按分することも大切です。 なぜならば、保険料の値上がりに最も影響するのは事故件数ですが、5年間の契約期間に支払われた保険金の合計額も、保険料の値上がり額や別の保険会社への乗り換え時にとても影響するからです。 このあたりは、以前公開したこちらの動画をご参考にしてみてください。 「知らなきゃ損 管理組合向けの火災保険料を大幅に抑える3つの秘策」 「包括特約を解約しようとしている管理組合必見! 外部オーナーは水漏れで個人賠償保険が使えない⁈」

配管の取替えの優先順位を考慮して配管を保全していく

実際の事故件数を見ると、マンションの共用部の配管からの漏水はほとんどなく、専有部の配管からの漏水がほとんどといえます。 保険料をあげないためにも、共用部ばかりに注目して更生工事や更新工事をするのではなく、配管の漏水リスクを考えて優先順位を付け、計画的に配管を保全していくことがとても重要であるといえます。 このあたりは、こちらの動画を参考にしてみてください。 「マンションの配管 共用部&専有部 実際の寿命と交換時期」 「リフォーム時における専有部の配管取替えガイドライン 理事交代後も確実に運用される仕組み作りのコツ」 いかがでしたでしょうか。

漏水等の事故が起きて何も考えずに保険申請すると大きな損をしてしまう可能性があるということをおわかりいただけたのではないでしょうか。

今回は築40年で60世帯のマンションをモデルとしましたが、築年数や世帯数によって、保険料の値上がりの仕方は変わってきます。

親身になってくれる保険代理店をお探しの管理組合さんは、配管保全センターにお気軽にお問合せください。

また、配管保全センターでは、分譲マンションの理事長さんや理事さん、1棟賃貸マンションオーナーさんに向けて、あと何年住み続けるのか、配管の材質は何か、予算の状況はどうかといったことを総合的に判断して、最適な保全方針を無料にてご提案しております。

ご興味のある方は、お気軽に配管保全センターにお問合せください。

いかがでしたでしょうか。

漏水等の事故が起きて何も考えずに保険申請すると大きな損をしてしまう可能性があるということをおわかりいただけたのではないでしょうか。

今回は築40年で60世帯のマンションをモデルとしましたが、築年数や世帯数によって、保険料の値上がりの仕方は変わってきます。

親身になってくれる保険代理店をお探しの管理組合さんは、配管保全センターにお気軽にお問合せください。

また、配管保全センターでは、分譲マンションの理事長さんや理事さん、1棟賃貸マンションオーナーさんに向けて、あと何年住み続けるのか、配管の材質は何か、予算の状況はどうかといったことを総合的に判断して、最適な保全方針を無料にてご提案しております。

ご興味のある方は、お気軽に配管保全センターにお問合せください。

関連記事